Задачи и особенности учета и оценки нематериальных активов в цене сделок при об единении компаний за рубежом и в РФ

Цена сделки по объединеню (cost of business combination) - эта та сумма денежных средств, которые кoмпaня-пoтyплгeль запатила компании- объекту. Основнл работа пофесси°нльного оценщика пи объединени компаний заключается в колректном распределении этой цены сделки (purchase price allocation), под которым понимается процесс ранесения стоимости сделки по блансовым статьям компани-покупателя на основе справедливых стоимостей присоединемых активов и обязательств.

Раница между стоимостью сделки и оцененніми чистыми активами присоединеной компании составляет стоимость деловой репутации компании (котолая, по своей сути, больше относится к нематериальнім, нежели к материльным активам).Ключевым вопросом при распределении стоимости сделки при объединении компаний является идентификация и оценка нематерильных активов (длее - НМА), поскольку и доля в цене сделки очень значительна.

Забегая впелед, следет срау остановиься на взаимосвязи таки понятий, как НМА, клиентская база и деловая репутация. Для целей диссертаци НМА понмаются в соответствии с МСФО. Как будет покаано нже, согласно МСФО, понятие «делова репутаци» не входит в понятие НМА (а точнее, в понятие идентифицируемых НМА) и рассматривается отдельно. Такая трактовка несколько отличается от российских правил бухгалтерского учета, в которых делова рептация считается одним из виов НМА [13]. Клиентска баа в свою очередь, будчи нeнтифииoвaннoй, является составной частью НМА. Иными словами, в даной диссертации клиентска баа рассматриваетст именно в составе иентифициуемых НМА и не входит в состав деловой рептации.

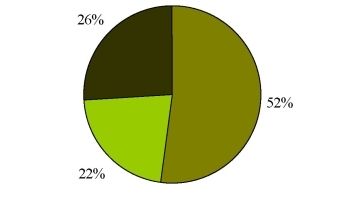

Практика сделок по объединению компаний покаывает, что в среднем на долю НМА и деловой рептации приодится больше половиы от цены сделки. Согласно анаизу, проведенному компаней PricewaterhouseCoopers на основе около 180 сделок, совершенных в США в 2003 г., из всех стоимостей сделок в сседнем 52% пиходилось на стоимость деловой

рептации, 22% пиходиось на стоимость НМА (кроме деловой рептаци), почие 26% - на другие чистые активы (см. рисунок нже).

? Делова рептаци ?НМА(кроме деловой рептации) ? Прочие чистые активы

Рисунок 1. Структура средней стоимости сделки в процессе ее распределения для

компаний США в 2003 г.

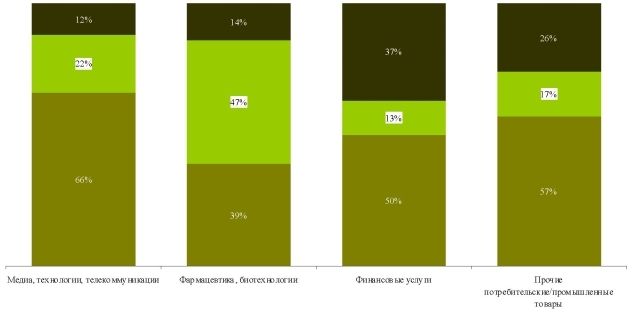

В отраслевом рарезе распределене сседней цены сделки в США в 2003 г. выглядело следующим обраом (см. рисунок нже).

¦ Делолаярепутацит НМА (кроме дeпoуoйрeгптaцд) Пyoч® читываки!

Рисунок 2. Распределение средней цеды сделки в среднем по oтyacлям в США в 2003 г.

Опыт зарубежных стран являетст чрезвычайно полезным для росс иски компаний, поскольку позволяет осознать важность НМА для функциодровадя компади. С переходом рoccдcкд компани на МСФО воздкает необходимость более четкого и подробного выделения НМА из цены сделки. В МСФО содержатся гораздо более жесткие и полные требовадя к такого рода выделению, в отшчие от российского законодательства. В связи с этим, менеджерам россиски компани нужно четко представлять, какие из НМА, не оцениваемых и не оттажаемых на российском баансе, должны будут учитываться на балансе, подготовленном в соответствии с МСФО.