Цели функционирования хозяйствующего субъекта могут быть условно разделены на две группы.

исполнение заказов физических и юридических лиц на основе заключаемых с ними договоров и контрактов.

Вторая группа целей связана с эффективностью функционирования, например:

получение прибыли.

Изначально все процедуры функционирования определяются первой группой целей функционирования.

Это означает, что процедуры функционирования исходно должны быть построены так, чтобы обеспечить функционирование предприятия при минимальной рентабельности (стратегия выживания). В качестве иллюстрации для рассматриваемого хозяйствующего субъекта - коммерческой фирмы, основным предметом деятельности которой является продажа технологического оборудования, может быть представлен следующий неполный и открытый список процедур функционирования:Продажа оборудования - основной технологический цикл.

Сервисное обслуживание реализованного оборудования.

Производство сопутствующего оборудования.

Инвестиционные процедуры, связанные с вложениями в товарные активы, направленные на поддержание основного технологического цикла (в т.ч. закупка товаров на склад и связанные с этим логистические процедуры).

Реализация проектов - разовых заказов на поставку сложных комплексов оборудования, на разработку научно-технической (в т.ч. программной) продукции (специализированного и прикладного программного обеспечения), а также на создание но-

вых видов производств, включая выпуск на них фиксированных объемов продукции.

Процедуры финансовых расчетов, связанные с обеспечением основного технологического цикла.

Процедуры учета (в т.ч. бухгалтерского и налогового учета), процедуры определения финансовых результатов (в т.ч. расчет финансовых показателей).

Юридические процедуры (в т.ч. процедуры, связанные с реализацией владельческих схем, разрешением внешних конфлик-тов).

Со второй группой целей функционирования связана проблема повышения эффективности функционирования хозяйствующего субъекта и, как следствие, проблема оптимизации процедур функ-ционирования.

Оптимизация процедур функционирования осуществляется путем вычленения из этих процедур отдельных содержательных элементов (блоков) и связанных с ними функций структурных подразделений (см.

[112]), допускающих формальное описание, и построение их оптимизационных моделей. Такие модели будем называть оптимизационными моделями внутрифирменного управления.Качественные и количественные методы вычленения таких со-держательных элементов и построения их оптимизационных моделей, а также методы использования качественных и количественных результатов исследования этих моделей для "улучшения" процедур функционирования и "улучшения" организационной и финансовой структуры хозяйствующего субъекта и изменения в этом направлении функций его структурных подразделений назовем оптимизационными методами внутрифирменного управления.

В частности, формирование описания хозяйствующего субъекта в виде, представленном выше, т.е. определение целей, предметов деятельности, структуры, функций структурных подразделений и процедур функционирования является методом оптимизации (в данном случае рационализации) внутрифирменного управления. Эти методы могут быть также реализованы в виде схем, которые будут представлены ниже, первая из которых детализирует взаимосвязи между процедурой функционирования и функциями структурных

подразделений, а вторая устанавливает взаимосвязи между этими функциями и оптимизационными методами внутрифирменного управления.

Несмотря на все многообразие форм и видов хозяйствующих субъектов, а также порождаемых ими процедур функционирования, подавляющее большинство оптимизационных моделей внутрифирменного управления для большинства хозяйствующих субъектов может быть отнесено (классифицировано) к нескольким основным группам формальных моделей (задач).

По нашему мнению классификация оптимизационных моделей внутрифирменного управления может быть представлена в виде следующего, вообще говоря, неполного и открытого перечня:

Модели принятия решений.

Модели управления проектами.

Модели распределения ресурсов.

Логистические модели.

Модели управления запасами.

Модели (задачи) массового обслуживания.

Модели (задачи) финансового анализа.

Модели страхования рисков.

Как уже отмечалось выше, в работе [112] для коммерческой фирмы представлена блок-схема процедуры функционирования - основного технологического цикла - продажи оборудования. Наряду с другими элементами (блоками) процедура функционирования (ее блок-схема) содержит следующие:

"Обсуждение условий контракта с заказчиком", "Согласование условий договора с финансовым отделом", "Заказ оборудования",

"Контакт с производителем в процессе производства и отгрузки товара".

В схеме, представленной на рисунке 1.3.1, устанавливается соответствие между вышеуказанными элементами (блоками) и функциями структурных подразделений хозяйствующего субъекта.

Следует указать, что более или менее полно функции различных структурных подразделений рассматриваемой коммерческой фирмы представлены в [112].

Также может быть установлено соответствие между определенными функциями структурных подразделений хозяйствующего субъекта и оптимизационными моделями внутрифирменного управления.

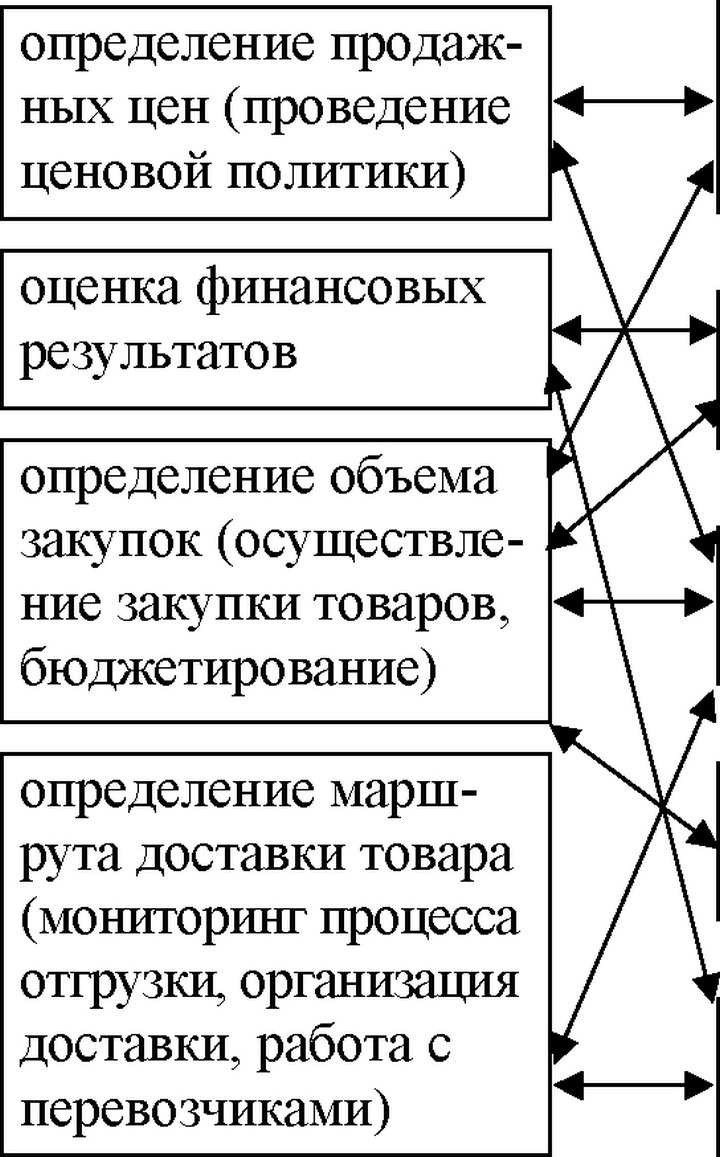

Это соответствие для функций, приведенных на рисунке 1.3.1, может быть проиллюстрировано рисунком 1.3.2.ФУНКЦИИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

ПРОЦЕДУРА ФУНКЦИОНИРОВАНИЯ - "ПРОДАЖА ТОВАРА"!

©\r\nобсуждение условий договора (контракта) с заказчиком определение продаж-ных цен (проведение ценовой политики)\r\n ч\\ i 1 \\ 1 \\ ©\r\nсогласование условий договора с финансовым отделом оценка финансовых результатов\r\n ©©\r\nзаказ оборудования определение объема закупок (осуществление закупки товаров, бюджетирование)\r\n©©©

контакт с производителем в процессе производства и отгрузки товара

определение маршрута доставки товара (мониторинг процесса отгрузки, организация доставки,работа с перевозчиками)

соответствие между элементом процедуры функционирования и функцией структурного подразделения:

структурные подразделения, реализующие функцию:

(Т) - отдел продаж (2) - финансовый отдел © - таможенный отдел

Рисунок 1.3.1

Отметим, что множество представленных на рисунке 2 связей (соответствий) между функциями структурных подразделений и оптимизационными моделями внутрифирменного управления мо-

жет быть существенно пополнено по мере детализации как самих функций, так и соответствующих процедур функционирования.

ФУНКЦИИ

СТРУКТУРНЫХ

ПОДРАЗДЕЛЕНИЙ

модели принятия решений

модели финансового анализа

модели управления запасами

модели распределения ресурсов

логистические модели

Рисунок 1.3.2

соответствие между функциями и моделями: >

Подчеркнем, что качественные методы формирования описания процедур функционирования и вычленения из них отдельных содержательных элементов в качестве основы для построения оп-тимизационных моделей является типичной задачей теории менеджмента, которой посвящена значительная по объему литература (см.

[4], [34], [38], [71], [76], [85], [109], [160], [167], [168], [179], [187], [188], [191], [192], [222], [229], [240], [247], [249], [253], [255], [259], [260], [292]). Непосредственное построение оптимизационных моделей и их формальное исследование является предметом таких на-ОПТИМИЗАЦИОННЫЕ МОДЕЛИ ВНУТРИФИРМЕНН ОГО УПРАВЛЕНИЯ

учных дисциплин как УПРАВЛЕНИЕ В СОЦИАЛЬНЫХ И ЭКОНОМИЧЕСКИХ СИСТЕМАХ, СИСТЕМНЫЙ АНАЛИЗ, ИССЛЕДОВАНИЕ ОПЕРАЦИЙ, ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИ-ЗА и, в частности, таких их важных разделов как, например, ТЕОРИЯ МАССОВОГО ОБСЛУЖИВАНИЯ, ТЕОРИЯ СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ, ТЕОРИЯ ИГР, ТЕОРИЯ АКТИВНЫХ СИСТЕМ, ТЕОРИЯ ФИНАНСОВОГО И ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА, ТЕОРИЯ АКТУАРНЫХ (СТРАХОВЫХ) РАСЧЕТОВ.

В заключение необходимо отметить следующее. Оптимизационные модели и методы внутрифирменного управления позволяют совершенствовать процедуры функционирования, функции структурных подразделений и определенным образом структуру самого хозяйствующего субъекта, т.е. применительно к его функционированию позволяют давать ответы на вопросы: "КАК?", "КАКИМ ОБРАЗОМ?" (функции, процедуры функционирования) и "КТО?" (структура).

Ответ на вопрос "ЗАЧЕМ?" (цели и предметы деятельности) является предметом такой научной дисциплины как стратегический менеджмент [4], [249].

Ответ на вопрос "ПОЧЕМУ?", т.е. о мотивационных аспектах деятельности истинных субъектов - сотрудников и собственников организации является, в частности, предметом рассмотрения таких научных дисциплин как СОЦИОЛОГИЯ, ТЕОРИЯ МЕНЕДЖМЕНТА и ТЕОРИЯ АКТИВНЫХ СИСТЕМ (см., в частности, [39], [57], [210]).

Еще по теме Цели функционирования хозяйствующего субъекта могут быть условно разделены на две группы.:

- Цели функционирования хозяйствующего субъекта

- УСЛОВИЯ УЧАСТИЯ. Стимулы могут быть предложены либо всем, либо только каким-то особым группам лиц. Так, премии можно п

- 6.1. Оптимизация процедур функционирования - этап эволюции хозяйствующего субъекта

- Глава 7. Основы функционирования финансов хозяйствующих субъектов

- РАЗДЕЛ 1.2. Методика качественного описания хозяйствующего субъекта

- РАЗДЕЛ 2.3. Описание активной системы и методика построения описания хозяйствующего субъекта.

- Две компании не могут владеть одним словом в сознаниипотенциального клиента.

- 3. Субъекты современного рыночного хозяйства и экономические цели в рыночной системе экономики

- Условные группы

- Статья 36. Лица, которые не могут быть представителями

- Вопрос 1. Финансовая отчетность как источник информации о составе и динамике активов, капитала, обязательств хозяйствующих субъектов, доходов, расходов и финансовых результатах деятельности в современных условиях их функционирования