Пример расчета рыночной стоимости клиентской базі

Особенности программной среды1 расчетов

Для целей расчета рыночной стоимости клиентской баы был раработан пограммный продкт в таблином редакторе Excel семейства Microsoft Office компании Microsoft.

В пограммном продкте использовлись следющие встроенные функции Excel:

функци математической категории (СУММ, СУММЕСЛИ,

СЧЕТЕСЛИ и др.) [67, p. 511];

функци логиеской категории (ЕСЛИ, И, ИЛИ и др.) [35, c. 137];

функци информационной категории (ЕНД, ЕОШ, ЕЧИСЛО и др.) [78, p. 187];

фунции итeгopии ссылок и массивов (ВПР, ВЫБОР, ИНДЕКС, ПОИСКПОЗ и др.) [30, p. 238-254];

фунции статистической утешлии (МИН, МАКС, НАИБОЛЬШИЙ, НАИМЕНЬШИЙ, СРЗНАЧ, СЧЕТ, СЧЕТЗ и др.).

Помимо этого, дя целей расчета рыночной стоимости клиентской баы были использованы возможности Excel, ориентированые на пользователей высокой квяификации. К таким возможностям относялись следующие:

формулы массивов при расчете ОСПИ для выбора кривой Айова, служащей нaяяyчшeй аппокимацией кривой выбытия клиентской баы [32, с. 325-362];

таблица подстановки при расчете наименьших квадратов для выбора кривой Айова, служащей наилучшей аппроксимацией кривой выбытия киентской баы;

опция вычисленя «вручную» посхедством итерационного процесса дл возможности использования в расчетах кольцевых ссылок (пи расчете амортизационное отчислений по клиентской базе);

интерактивные диаграммы и изображения для графического отображения информации [31, с. 209-234];

п°гРаммніе модули редактора Visual Basic for Application (VBA) для оптимизации процесса расчетов, а также для проведения анализа чувствительности результатов оценк к наиболее важнім факторам стоимости [33, с. 97-128].

Раработанній п°гЛaммный продкт дя расчета рыночной стоимости клиентской базы представляет собой финансовую модель, фактически являющуюся файлом с расширенем «.xls».

Данній файл состоят из восьми рабочих листов, на которых осуществляетст ввод данніх (два рабочих листа), их обработка, аняиз и раслеты (пят рабочих листов) и, наконец, пхетавляются результаты проведенного аняиза и расчетов (один рабочий лист).Расчет оставшегося срока полезного использования (ОСПИ) клиентской базы «Объекта»

Шаг 1. Создание таблицы создания/выбытд клиентской баы «Объекта»

«Оценщиком» было получена от «Объекта» информацд о количестве клиентов, существующих на дату оценки, а также о колиестве клиентов, ушедших от «Объекта» за период с 1990 г. (с момента обрлования «Объекта») по конец 2005 г. (по датт сделки по объединедю) с разбивкой по годам. «Оценщик» обуабота эти данные и сгруппиуову и в таблицу (см. приложение 3).

Как видно, на датт оценки «Объект» имел 348 действующи клиентов, которые и составляли его клиентскую бау. Среддй возраст был равен 6,31 лет. Как правил, «Объект» заключает с новыми клиентами контагы, которые могут быть впервые отменены только после тех лет обслуживанд. Даее после ляд лет совместной работы могут быть пересмотены некоторые условия контракта (напримел, цена обслуживадя).

Среддй возраст, равный более шести лет, говорд о том, что клиентская баа «Объекта» весьма устойчда, поскольку, начина с четвертого года обслуживадя, клиент сам вправе решать, пользоватьст ли ему услугами «Объекта» ид нет. Расчеты поклад, что в среднем каждый клиент клиентской баы продолжает сотудниать с «Объектом» более, чем в два рая дольше, чем пред смотано изначаьным лоотратм.

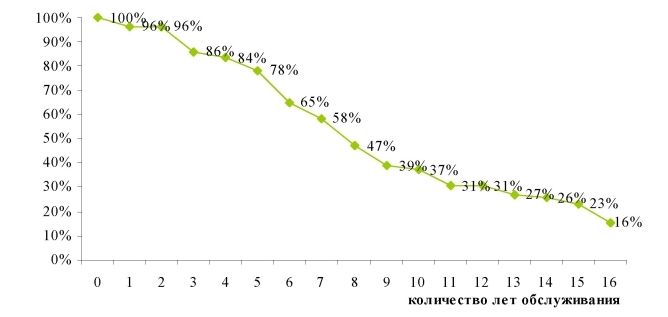

Шаг 2. Построение крдой выбытия клиентской баы «Объекта»

На основе таблицы создадя/выбытд клиентской баы была построена крива выбытия клиентов.

Рисунок 29. Крива выбытия клрeттcкoЛ баы «Объекта»

Поскольку анализиУемый период oшaшчнлcя шестнадцатью годами (с 1990 г. по конец 2005 г.), крива выбыти, представленная выше, не дает полного педставлени о поведени кленов плоть до выбытия последнего из нх.

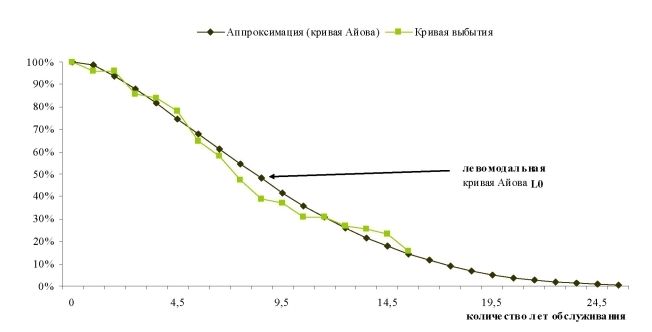

Для этой цели необходимо было сапроксимиовать поведение рассчитанной выше кривой выбыти до нулл (до выбытия последнего из существующи клиентов). Для этого были использованы криые семейства Айова.Шаг 3. Аппроксимация кривой выбыти с помощью кривой Айова Методом наименьши квадратов было рассчитано, что наилчшей аппроксимацией кривой выбытия клиентской базы «Объекта» является левомодльная криая Айова L0.

Рисунок 30. Кривая выбытия тлтeдтcкoй базы «Объекта» и ее аппроксимация до нуля с помощью кривой Айова

Модяьность кривой пoизывaeт на характер выбытия киентской баы «Объекта». Левомодяьная куивая пoизывaeт, что клиенты выбывают более быстрыми темпами до среднего возраста, чем после. Это означает, что тем дольше киенты обслуживаются у «Объекта», тем менее охотно они стремятся сменять поставщика инфолмационніх систем, т.е. найти замен «Объект». Это свидетельствует о высокой стабильности клиенской баы. Так, из таблицы (см. пил°жение 3), видно, что число клиентов, начавших сотрудничество у «Объектом» в 1997 и 1998 гг., больше, чем тех, кто обслуживается, начин я с 2002 г.

Вместе с тем, частотный индекс (ноль: L0) свидетельствует о

достаточной плавности и равномерности выбуанной уллой Айова. Эта кривая из всех левомодальных кривых наиболее всех приближена к симметричнім уитым. Тенения выбытия более быстрыми темпами до среднего срока службы появляется в данном случае не слишком ярко, что также повышает стабильность бизнеса «Объекта».

Шаг 4. Расчет ОСПИ и коэффициентов выбытия существующей киентской баы «Объекта»

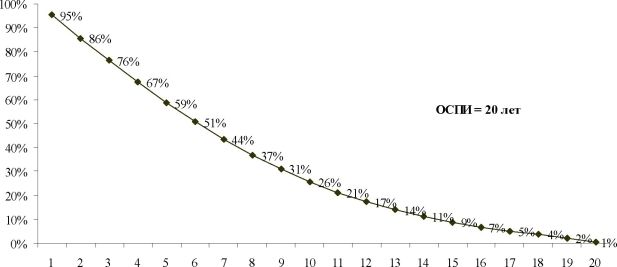

Следующим шагом анализа ОСПИ был расчет коэффицреуов выбытия существующей клиентской баы с учетом того, что большая часть клиентов на дату сделки уже обслужилась какое-то время у «Объекта». Для этого крил Айова L0 была модифицирована с учетом доли клиеуов каждой возрастной группі. Результат поделаных вычисленй педставлен в таблице в приложении 4.

В иоге кривая выбытия существующи клиентов выгляела следющим обраом.

Рисунок 31. Крива существующей клрeттcкoЛ баы «Объекта»

В результате была получена крива, коэффиинты которой были использованы в дльнейшем пи расчете денежного потока. Кроме того, количество лет ОСПИ, а именно двадцать лет, составило количество лет погнозного пелиода при построени фиансовой модели. Данный покаатель говорит о том, что через двадцать лет у «Объекта» не останется н одного из существующи клиентов, за которые запятил деньги «Покупатель» и которые могут быть пизнаны в качестве отдельного НМА (а не в составе деловой рептации) для целей МСФО.

Расчет ставки дисконтирования для оценки рыночной стоимости клиентской базы «Объекта»

Поскольку клиентску база яляетст составной частью всего бизнеса «Объекта» в целом, при расчете ставки дисконтирования клиентской баы был учтен риск всей компании.

Из баанса «Объекта» (см. прил°жеде 1) видно, что на дату сделки по объединению компадя не располагала долгом и финансировал всю свою деятельность исключдельно за счет собственных источниов. Следовательно, стоимость всего бизнеса «Объекта» в дадом случае была равна стоимости его собственного капитал.

Расчет ставки дискоттировадя дя клиентской базы, таким обрлом, состоя из двух шагов:

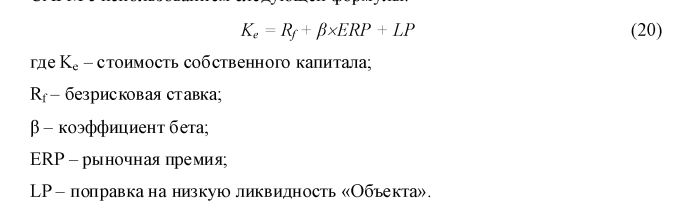

расчета стоимости собственного капитал «Объекта» с применением модели CAPM (Capital Assets Pricing Model - Модель Оценки Капитаьных Актдов) [36, с. 267] и учета поправки за коїдуль и ликвидность всего бизнеса в целом;

учета поправки на меньшую ливиность клиентской баы «Объекта» по сравнению со всем бизнесом «Объекта» в целом.

Шаг 1. Расчет стоимости собственного капитал

Стоимость собственного капитала «Объекта» рассчитывалась по модели CAPM с использованием следштпей фопмляы

В качестве безрисковой ставки были выбуаны тицатдлетнде еврооблигации Правдельства ФРГ, поскольку больша часть бизнеса

«Объекта» сосредоточена имено в этой стране.

На датт оценки доходность по этим облигациям составила 3,61 %.Поскольку «Объект» является частной компанией, не тopглющeйcт на откуытом рынке, дя определения коэффициента бета «Оценщяк» обратшгся к суавнимым компаням отрасли, акции которых свободно котируются на бирже.

На основе аняиза рына были отобраны следющие кoмпaаи-aнлoги: Cerner, iSoft, Nexus и NGS. Даные о коэффициентах бета по данным компаниям на дату оценки были взяты из информационного агентства Bloomberg и рассчитаны на основе шестидесяти временых пунктов (пят лет, месячный интервя). Поскольку компани-аняогя финансируют свою деятельность иcиючятeльнo за счет собственного кпитях, корректировка беты компаний на финансовый рычаг не п°водилтсь.

Бета для «Объекта» была рассчятана как средня арифметическая из показателей бета компаний-аняогов.

Таблица 21

Выведение коэффициента бета для «Объекта» Компания-аналог Бета активов

Cerner 0,99

iSoft 1,09

Nexus 0,90

NGS 1,03

Среди л ри фм етическая 1,00

Рыночная премия дя европейского рынка, согласно экономическим исследованям, колеблется от четырех до шести процентов. «Оценщиком» было пинто решение использовать схединное значение в пят процентов.

В результате исходна величина WACC составила 8,61% и была рассчитана по следющей формуле:

Поправка за контроль (премия) и низкую ликвидность (скидка) компади примежется обычно к стоимости компании, т.е. на завершающей стадии оценки рыночной стоимости. Однако в дадом случае такой подход был не примедм, поскольку результаты расчета рыночной стоимости всего «Объекта» не используются напрямую при расчете рыночной стоимости клиентской баы. В связи с этим, было прижто решеде учесть дадую поправку «Объекта» в ставке дисконтирован д.

Для выведения относительной агрегированной поправки к исходной ставке дисконтнуованд была постоена модель всего бизнеса «Объекта» без учета премии Зу контроль и скидки за меньшую ливиность.

Даее полученная стоимость была скооректирована на эти премии/скики. В конечном итоге путем поиска решений был найден покаатель стоимости собственного капитала с учетом вышеупомянутых премий/скидок и, как следствие, выведена относдельна агрегиуованна попрака у стоимости собственного капитала.Соггасно исследовандм, премия за конт°ль может колебаться от нуля до сорока процентов. В данном случае была использована премд за контоль в рлмеле десяи процентов, поскольку рынок ГИС ФРГ сиьно регулируется власттми станы. В связи с этим, получение стопроцентного пакета акции «Объекта» не дает в полной мере контоля на деяельностью компании. Такая относительно низкая премия за контроль характерна в целом для дадой °тасли ФРГ.

Скидка за низкую ликвидность обычно беретст из диапазона значений от пятнадцати до шестиесяти процентов стоимости. В данном случае было использовано значение в тидцать процентов. Така скидка обусловлена тем, что, во-первых, «Объект» не имеет собстведых акций, свободно торгующист на бирже, и во-вторых - использование «Объектом» холистического принципа снижает ликвидность компании, поскольку ее нельзз разбить на отдельные модули и продавать по частям (например,

пограммное обеспечене каддиологии, стоматологии и т.п.). Все пограммные модли завязаны на технологическое яро. Даное обстоятельство делает бизнес «Объекта» в целом менее ликвидным.

В рeзультaтe дoвeдeнoш анлиза «Оценщиком» была выведена относительна агрегирована попавка к исходной ставке дисконтиовани в размере 22,42 % (см. приожение 11).

Таким образом, стоимость собственного капила «Объекта» составила 10,54% и была расслитана следющим образом:

Шаг 2. Попавка на меньшую ливияность клиеуской баы по сравнению с бизнесом в целом

После расчета стоимости собственного каптала «Объекта» нужно было еще учесть тот факт, что клиеуская баа как актив обычно менее ликвидна, чем бизнес в целом. Это объясутся пиродой клиентской баы, поскольку последуя пиносит денежные потоки только в сочетани с другими алгиами компании. Клиентска баа сама по себе относительно редко становися педметом сделок, поскольку ее бывает трудно отделиь от всего бизнеса. Имено поэтому, чтобы перейти от стоимости всего (в данном случае - собственного) каптала «Объекта» к ставке дисконтирования, применмой к его клиентской базе, «Оценщиком» была применена относительна попавка в на основе раработаной автором шкалы рискованости клиентской баы (см. стр. 98).

Поскольку значимость клиеуской базы была определена равной 1,5 бллам (см. анлиз качественых показателей клиеуской баы в Таблиа 17 на стр. 117), то было взято срединое значене итервла от 5% до 10%, т.е. 7,5%, раработанной автором шкалы рискованности клиентской баы.

Формула для расчета ставки дисконтирования для клиентской базы выглядела следующим обраом:

где K CR - ставка дисконированя клиентской баы;

А - относительна поправ к на меньшую ликвядность клиентской баы.

После подстановк значений в формулу ставка дисконтирования для киентской баы состав яла 11,34%:

Расчет денежного потока, генерируемого клиентской базой «Объекта», и выведение рыночной стоимости клиентской базы

Для целей определения рыночной стоимости киентской баы были выполнен: еле дющие шаги:

был п°ден прогноз покаателя EBITDA до кона ОСПИ, т.е. до 2025

г.;

был рассчитан покаатель EBITDA в отношении исключительно существующей клиенской баы на основе коэффициентов выбытия, полученніх при аняизе ОСПИ;

были расслитаны и элиминированы денежные потоки, относящиеся к другям активам (contributory assets charges);

было расслятано няоговое преимущество клиентской баы и чистый денежный поток, пиносмый клиенской базой;

были продисконтирваны все денежніе поток, приносимые киентской баой, и выведена еерыночна стоимость.

Шаг 1. Посщосне прогноза EBITDA с 2011 г. по 2025 г. (продление существующего прогноза)

«Оценщиком», на основе поведенного исследования рына ГИС, было установлено, что менеджмен компанй отрсли обычно не стрит п°гноз роста EBITDA. Вместе с тем, pacпocтУaнeннoй пятикой яляется погнозииование роста выручки и, наадду с этим, EBITDA махжи. Именно такой подод и был использован «Оценщиком».

Опирает на рыночные даные и переговоры с руководством «Объекта», «Оценщиком» было принял решение пименить следующие темпы роста

выручки: 10% в 2011-2015 гг., затем постепеное снжене на 1% в год до стабильного уровня в 5%. Для EBITDA маржи в 2011-2015 гг. «Оценщик» использовал показатель 2010 г. (40%), затем планровлось постепеное снжене маржи на 2% в год до стабиьного уровня в 30%. Таким образом был рассчиан показатель EBITDA за период 2011-2025 гг. в отношени как существующей, так и будущей, клиеуской базы (см. пиложение 8).

Шаг 2. Выделене из общей EBITDA доли, приходящейся только на существующи клиентов

Впоследствии к показателям EBITDA каждого из погнозных лет за 2006-2025 гг. были применены коэффициенты выбытия, рассчитаные при анализе ОСПИ. Результат вычисленй педставлен в таблице в приожени 8.

В результате был получен окончательный показатель EBITDA, который был использован пи оценке.

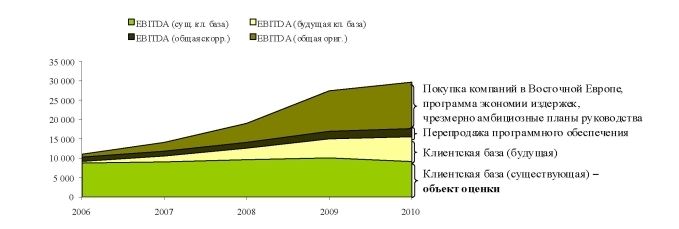

Рисунок 32. Место EBITDA в отношении исключительно существующей клрєу ской базы в орргиуальтом бизнес-пате «Объекта»

Шяг 3. Расчет и элиминроване денежных потоков, генерируемых другими активами

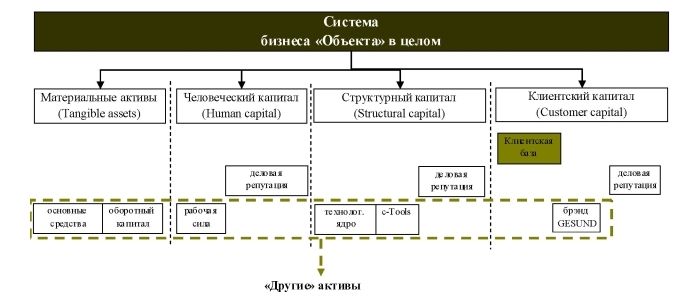

Клиентска база «Объекта» генерирует денежные потоки не сама по себе, а в сочетании с другими активами. «Оценщиком» на основе составленой им схемы бизнеса «Объекта» были рентифициованы следующие «другие» актиы.

Рисунок 33. Система бизнеса «Объекта» я идентификация «других» активов

К другим активам в дадом случае были отнесены следющие активы:

основные средства;

оборотный капита (чистый);

рабоча сила;

технологическое яро;

технология c-Tools;

брэд GESUND.

Каждый из других активов, выделедых «Оценщиом», являлся иентифициууемым дя целей МСФО и должен был быть впоследствии отакен на баансе «Покупателя». Исключение составляла рабоча сила.

Рабочая сила не яляется самостоятельным актдом и учдывается ри распределении цены сделки коведо в составе деловой репутлии. Вместе с тем, рабоча сия непосредственно участвует в создании денежных потоков. Если прочие активы, входщге в деловую репутацию, учитывать не надо было, поскольку денежный поток уже был очищен «Оценщиком» от их влиянд при корректировке бизнес-плана «Объекта» (например, потенцдуьна возможность роста - будущие капитаьные вложенд), то рабочую силу необходимо было учесть. Если бы был элимидрован эффект от рабочей сиы в изначаьном бизнес-плане «Объекта» (чтобы составить

денежный поток кк основу дя рыночной стоимости), то денежніе потоки равняись бы нулю, т.к. без рабочей силы «Объект» не может оказывать своих услуг.

По этой причине пи расчете доли других активов «Оценщик» учел и долю рабочей силы.

При расчете доли участия рабочей силы «Оценщик» пхварительно рассчитя ее рыночню стоимость. Рыночная стоимость рабочей сялы была опхелена как сумма сзкономленніх издержек на гипoтeтичecий наем и обучене потенлальніх новых сотудников, а также расходов, которые мог бы понести «Объект» в период неполной эффективности новых сотудников в первое вуемя работы в компании (см. пиложене 7).

Длее дя расчета гяпoтeтичecиx аренных платежей была использована разработанная автором фолмула (см. ст. 91).

Гипотетическе платежи по основным средствам были также рассчитаны с использованием формулы, разработаной авторм диссертации (см. ст. 91).

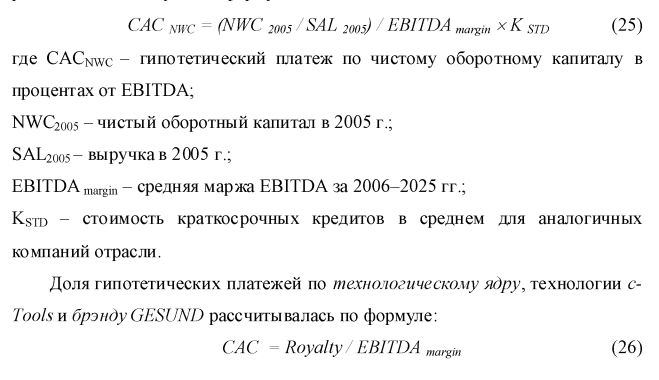

Доля гипотетических патежей по чистому оборотному капиталя была рассчитана по следющей формуле:

где CAC- гиотетически патеж по соответствующему НМА в поцентах от EBITDA;

Royalty - ставка рояти (в поцентах от выручки) по соответствующему НМА в среднем для отрасли;

EBITDA margin - средня маржа EBITDA за 2006-2025 гг.

Более подробные расчеты пиведены в приложени 6.

Таблица 22

Доли гипотетических арендных платежей по «другим» активам, в

проценте от EBITDA

Актив Дол в EBITDA

Основные срелства 1,02%

Оборотный капитл 1,67%

Рабочая сия 3,58%

Технологическое ядо 1,26%

c-Tools (технологи) 1,77%

Брэнд GESUND 1,26%

Итого 10,57%

Длее «Оценщик» элимиировл денежные потоки, пиходдщиеся на «ддугие» активы из показателя EBITDA, относящегост исключительно к существующей клиентской базе (см. пиложение 8).

Шяг 4. Расчет нлогового пеимущества и чистого денежного поток, пиносимого клиентской базой

Поскольку клиеуская база «Объекта», оцененная «Оценщиом» по справедливой рыночной стоимости, будет впоследствии постановлена на бланс «Покупателя» и амортизиоваться в отчетности, составленной в соответстви с МСФО, в течете двадцати лет (ОСПИ), необходимо было также учесть экономию на нлоговых патежах. Даное налоговое пеимущество возникает постольку, поскольку амортизация признается в качестве расхода, учитываемого при исчислении налога на прибыль (с позици страны компани-объекта - ФРГ).

Нлоговое преимущество рассчитывлось по следющей формуле:

где TAB - недискоттированное наоговое пре:имущество;

Аі - амортизациодые отчие лед я года t,

Tax - ставка наога на прибыль.

Рлмер амортизацддых оттисленпй зависел от рыночной стоимости клиентской баы и от срока амортизации. В свою очеледь, рыночная стоимость клиентской базы включала в себя стоимость налогового преимущества. В данном случае воздкала кольцева ссылка. Техниески данна проблема была решена «Оценщиом» путм использовадя в Excel опии вычислений вручую, т.е. путем зададя делациодого процесса.

Вычиследе наогового шeимyщecтвa методом ителаций возможно потому, что поведение стоимости налогового преимущества и стоимости самой клиентской баы имеют обратную корреляцию. Увеличение наогового преимущества ведет к увеличедю стоимости клиентской баы. Увеличение стоимости клиентской базы ведет к увеличению амортизации и, следовательно, наогового преимущества. Увеличение наогового преимущества ведет к снижению стоимости клиентской баы и т.п. Таким обуло м, в результате выполденд итераций стоимости наогового преимущества и клиентской базы были приведены к определенному средидому значедю, когда взаимные колебания стоимостей становяся мидмаьными (тысяные доли числа).

Результат расчета налогового преимущества д чистого денежного потока дя клиентской баы «Объекта» представлен у приожении 8.

Шаг 5. Лискоттироваде денежных потоков и выведение рыночной стоимости клиентской баы «Объекта»

Чистые денежные потоки были продисконтиуованы п° стоимости собственного капдаа «Объекта». При расчете факторов дисконтирования использовалось допущене о том, что все потоки генерируютст равномерно в течение года, т.е. дискоттироваде, по сути, осуществлялось на середин года.

Фппмуття фяттпда пиpппнтияпвяниx тыгидлит гчтетоющдм пбряяглм

Рыночная стоимость клиентской базы была рассчитана как сумма диcкoнтияoвaнаIx дeнeжаIx потоков и составила на дату оценки 38 665 ден. ед.