Анализ чувствительности рыночной стоимости киентской базы и ее влияния на финансовые показатели «Покупателя»

После нахожденя справедливой рыночной стоимости киентской баы «Объекта» «Оценщиком» был п°веден анализ чувствительности полученного результата к наиболее важнім фактолам стоимости.

«Оценщиком» были выбраны следющие факторы, чувствительность стоимости к которым была пи знана наивысшей:коэффициенты выбытия клиентов клиенской базы;

ставка диcкoнияoвaня клиентской баы;

доли участия другях активов в денежном потоке, генерируемом с участием оценваемой клиентской баы.

Для аняиза чувствительности кждый фактор был рассмотрен в его баовом, минимяьном и максимяьном вахианах. Минмальній вариант был рассчитан как баовый вариант, уменьшенній (дя коэффициентов выбытия) или увеличенный (для ставки дисконтирования, доли участия другях активов) на пяь поденов в относительном выражении. Максимяьный вариан был рассчитан как баовый вахиан, уменьшенній (дя ставки дисконированя, доли участия других активов) яли увеличенній (дя коэффициентов выбытия) на пяь пОДЛтов в относительном выражени.

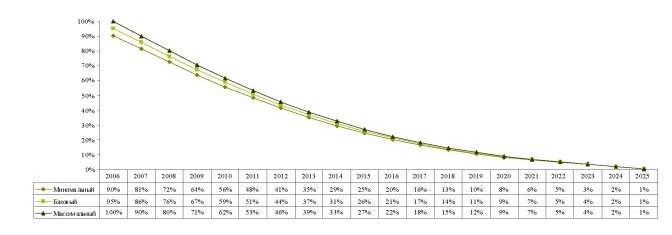

Коэффициенты выбытия дя каждого из вариантов сопоставлены на рисунке ниже.

Рисунок 34. Коэффицреуы выбытия клеутсксш базы для базового, митрмльтого р максрмльтого сцетаррев

Как видно, характер выбытия (наклон кривой) для каждого из сценадиев одинаков. Анлиз чувствительности проводися только по темпам выбыти.

Ставка дисконтарованя и доли участия других актовов для каждого из сценариев представлены в таблице ниже.

Таблица 23

Ставка дисконтирования клиентской базы и доли участия других активов для базового, минимального и максимального сценариев

| Минимальный | Базовый | Максимальный | |

| Доли участия других активов | Б * (1+5%) | Б | Б * (1-5%) |

| Основные средства | 1,08% | 1,02% | 0,97% |

| Оборотный капитал | 1,76% | 1,67% | 1,59% |

| Рабочая сила | 3,76% | 3,58% | 3,40% |

| Технологическое ядо | 1,33% | 1,26% | 1,20% |

| с-Tools (технологит) | 1,86% | 1,77% | 1,68% |

| Брэнд GESUND | 1,33% | 1,26% | 1,20% |

| Ставка дисконтирования кл. базы1 | 11,90% | 11,34% | 10,77% |

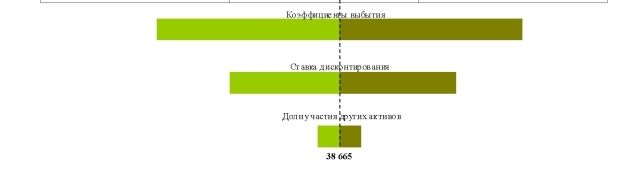

| Анализ чувствительности | проводился | путем | последовательного |

изменени каждого из трех факторов. Например, для определения чувствительности результата оценки к ставке дисконтиовани два други фактора (коэффициенты выбытия и доли участия других активов) принимались в базовом варианте, а ставка дисконтирования менялась с базового на минимальный и затем на максимальный. В результате

«Оценщиком» был рассчятан диапазон стоимости по каждому из факторов, яли, иными словами, была составлена торнадо-диаграмма чувствительности.

ден. ед.

35 500 37 500 39 500 41 500

Рисунок 35. Торнадо-диаграмма чyвcтвятeльдocтг стоимости тлиенской баы

Как вядно из диаграммы, наиболее чувствительны результаты оценки оказались к изменению коэффициенов выбытия. Это подеркивает важность поведения полноценного анализа ОСПИ киентской баы. Несмотря на то, что на пятите некоторые оценщик пибегают к упрощеному аняизу ОСПИ (напимер, вводится допущение ° выбытии клиенской баы равномерно на пянадцать процентов в год), такое упрощение может значительно искаять результаты оценки и оплдано только при отсутствии необходимой информации дл проведенд полноценного аняиза.

Ставка дисконтирования является также важнім фактолом стоимости киентской базы. Ее расчет предполагает опеделенню долю суждений и субъективности, а следовательно, чтобы понят, какова была бы спледивая рыночная стоимость клиентской базы при других значениях ставки дисконтирования, необходимо включить данный фактор в анализ чувствительности.

Доли участия других активов, согласно проведеному аняизу, влияют на результаты оценк в меньшей степен, чем коэффициенты выбытия и ставка дисконтирования.

После расчета рыночной стоимости киентской баы и проведения анализа чувствительности «Оценщик» рассчитал эффект влидит клиентской баы на некоторые финансовые пoизaтeли «Покурателя».

Приобретенну в сделке по объединению клиентску база «Объекта» должка быть поставлена на баанс «Покупателя» по стоимости, определе дой «Оценщиом». Наиие на балансе ранее не отображедого амортизируемого актда шивoДит к тому, что ежегодно в оттете о прибыля и убытках «Покупателя» будет начисляться дополдтельна амоотизация по этому объекту. Следовательно, помимо прочего, будет меняься EBIT маржа и маржа чистой прибыл.

Несмотя на то, что амортизация не яляется денежным оттоком, а представляет собой лишь бухгатерстую статью, она, согласно исследовадям, может косведо влияь и на капитудзацию компании, поэтому анализ ее поведения на некоторые показатели отчетности шeдcтaвляeтcя чрезвычайно важным [39, с. 7].

Апаиз влижд результатов оценки клиентской базы на финансовые поклатели (маржи) «Покупателя» выходд за рамкя непосредственно оценочных работ, однако, «Оценщик», по прсьбе менеджмента «Покупателя», првел такого рода анаиз для ближайших ляд лет. Данный анализ заключает в вычиследи возможных амортизациодых отчиследй, а также влижд этой «дополнительной» амортизации на EBIT маржу и маржу чистой прибыли «Покупателя» без учета поклателей «Объекта» и влдния прочих факторов.

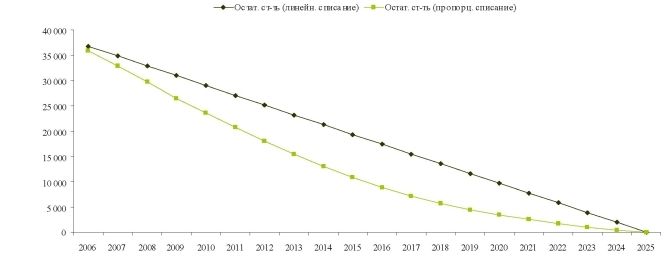

Потенцгуьну амортизацд клиентской баы может быть рассчитана согласно как линейному, так и пропорционуьному методу. Подробнее

расчеты см. в приложении 9.

Рисунок 36. Остаточная стоимость клрeycкoЛ базы при ее литейном р пуопорцроуальуом списании

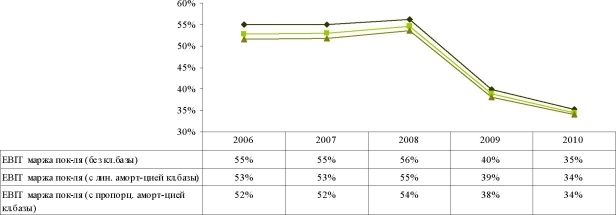

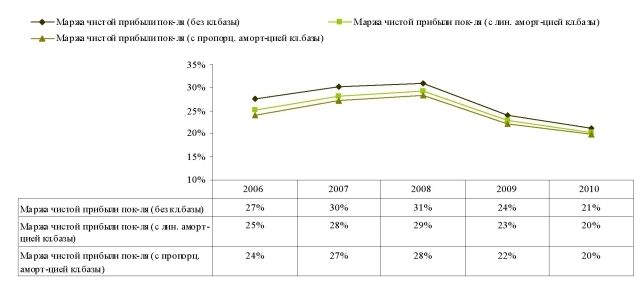

Следующим шагом было включене данной дополтиельной амортизации в бизнес-план «Покупт». На рисутках ниже изменение маржей представлено шaфиecю (анлиз влиня на маржи проводися только для первых пти лет).

¦ EBIT марж пок-ля (без клбаы) —¦—EBIT маржа пок-ля (с лит. aмoрт-цлeЛ клблы)

—А—EBIT марж пок-ля (с пропорц. aмoрт-цлeЛ ю.бaлI)

Рисунок 37. Англря влинря амортизации клрeттcкoЛ базы «Объела» та EBIT маржу «Покупателя»

Рисунок 38. Аняиь влияния амортизации улиенской баы «Объекта» на маржу чистой прибыли «Покупателя»

Таким образом, в результате проделанніх работ «Оценщиком» была рассчитана справедивая рыночная стоимость клиентской баы на основе информации, предоставленной менеджментом и скорректированной «Оценщиком» дя целей определения рыночной стоимости, п°веден аняиз чувствительности полученного результата к наиболее важным фактолам, а также рассчитан эффект тлияшя амолтизационных oтyиcлeний по клиентской бае на маржи «Покупателя» в ближайшем будщем.