1.1 Место розничной торговли в системе экономических взаимоотношений

Розничная торговля — это предпринимательская деятельность, связанная с продажей товаров и услуг конечным потребителям для личного, домашнего и семейного использования; завершающая часть канала сбыта.

[23]Изготовители, оптовики и фирмы-импортеры могут выступать в качестве розничных продавцов в той части их деятельности, которая связана со сбытом ими продуктов (услуг) непосредственно конечным потребителям.

При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей. Это происходит путем купли - продажи, поскольку потребители приобретают нужные им товары в обмен на свои денежные доходы..

* »

Здесь создаются стартовые возможности для нового цикла производства и обращения, так как товар превращается в деньги.

Розничная торговля включает продажу товаров населению для личного потребления, организациям, предприятиям, учреждениям для коллективного потребления или хозяйственных нужд. Товары продаются в основном через предприятия розничной торговли и общественного питания. Вместе с тем продажа потребительских товаров осуществляется со складов предприятий-изготовителей, посреднических организаций, фирменных магазинов, заготовительных пунктов, ателье и др.

Розничная торговля осуществляет рад функций:

исследует конъюнктуру, сложившуюся на товарном рынке;

определяет спрос и предложение на конкретные виды товаров;

осуществляет поиск товаров, необходимых для розничной торговли;

- проводит отбор товаров, их сортировку при составлении требуемого ассортимента;

- осуществляет оплату товаров, принятых от поставщиков;

проводит операции по приемке, хранению, маркировке товаров, устанавливает на них цены;

оказывает поставщикам и потребителям транспортно-эксплутационные, консультационные, рекламные, информационные и другие услуги.

Иерархическое построение сбытовой сети определяется числом уровней каналов распределения продукции.

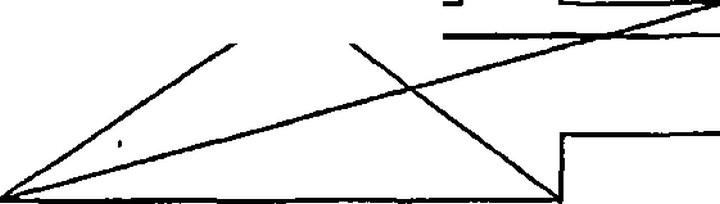

Каналы товародвижения - совокупность различных организаций и отдельных лиц (потребителей) связанных с передвижением и обменом товаров.Схема, приведенная на рисунке 1 [47, 541], содержит 3 вида каналов: канал нулевого уровня, одноуровневый и двухуровневый каналы. Каналы названы по числу промежуточных звеньев на пути поставки продукции от производителя к потребителю.

\r\nПроизводитель Потребитель\r\n

\r\n\r\nПроизводитель Розничный Потребитель\r\n торговец \r\n\r\nПроизводитель Оптовый торговец Розничный торговец Потребитель\r\n

А і w

і"

\r\n Сфера розничной торговли •\r\nРисунок 1 - Иерархическое построение сбытовой сети

Как видно из схемы, конкурентами розничных продавцов в борьбе за потребителя могут выступать как оптовые торговцы, так и производители. Рассмотрим более подробно каждый из каналов [4, 102].

Канал нулевого уровня (так называемый прямой маркетинг) используется,

если:

• товар является узкоспециализированным и требует непосредственного контакта производителя и покупателя;

• цена на товар часто меняется;

объем продаж достаточно велик и не менее чем в два раза покрывает все издержки на прямой маркетинг;

все потребители расположены на небольшой территории, близко к торговым точкам;

ю

• все торговые точки имеют свои склады; количество потребителей небольшое;

• объем каждой поставки кратен используемой таре. Одноуровневый канал используется если:

• рынок плохо изучен и у фирмы-производителя нет финансовых средств на его изучение и работы по организации сбыта;

объем предпродажного и послепродажного сервиса не велик;

количество сегментов рынка невелико;

ассортимент продукции широкий;

• особенности товаров определяют небольшую кратность разовых поставок.

Розничный торговец имеет ежедневный контакт с конечным потребителем, что дает его значительные шансы на правильное определение предпочтений и будущих намерений потребителей, кроме этого розничная сеть является местом непосредственного контакта и с продаваемым товаром.

Это то звено реализации, в котором как нельзя полно можно оценить реальную стоимость продукции, а, следовательно, необходимость (возможность) изменения цены. Кроме этого, на этом уровне реализации можно быстро перестраивать свою маркетинговую активность в соответствии с меняющейся конъюнктурой рынка.Двухуровневый канал используется в том случае, если:

рынок расположен на большой территории;

поставка товара осуществляется небольшими, но срочными партиями;

разница между продажной ценой и себестоимостью достаточна для организации разветвленной сбытовой сети;

можно значительно сэкономить, поставляя большие партии небольшому количеству потребителей.

Чаще всего появление оптового звена свидетельствует об увеличении масштаба бизнеса и стремлении компании захватить большую долю рынка.

Мировая практика подтверждает неэффективность слишком длинных каналов распределения, которые чреваты необоснованным увеличением торговой наценки, с одной стороны, с другой - розничный торговец должен иметь хорошо развитую сбытовую сеть для более полного охвата потенциальных потребителей.

Оптимальное число звеньев в канале распределения определяется как результат баланса при учете следующих условий:

1. при наличии оптового торговца суммарная наценка практически всегда приводит к завышенной цене реализации;

2. отсутствие оптового посредника может теоретически привести к неполному охвату всех потенциальных потребителей.

Выход из возможного противоречия следующий: сетевые розничные торговцы создают распределительные центры (РЦ)> которые и играют роль оптового посредника, при этом, не допуская угроз оптовых торговцев - за счет формирования внутри розничной компании оптимальной торговой наценки.

Определение оптимального количества звеньев сбытовой сети - выбор нулевого канала или одноуровневого - одна из первостепенных задач управления конкурентоспособностью предприятий розничной торговли.

Для более основательного представления о сущности розничной торговли следует определить место розничной торговли в общественном воспроизводстве.

Смысл процесса общественного воспроизводства заключен в построении элементарных процессов в многочисленных взаимодействующих производственных ячейках (их называют производственными единицами).

Совокупные результаты элементарных процессов выражаются в агрегированных показателях (макропоказателях) экономического развития. Они же измеряются экономической статистикой. Выводятся макропоказатсли и соотношения между ними на основании исходных микроописаний элементарных процессов, на основании этих выводов разрабатываются методы агрегирования. При этом выясняются области применимости микроописаний, появится возможность рассматривать производство как непрерывно возобновляемый процесс, который включает в себя распределение, обмен и потребление произведенных благ и услуг.[4,12]На рисунке 2 [104, 119] построены элементарные процессы, определяющие место розничной торговли в общественном воспроизводстве.

На данной схеме можно увидеть, что розничная торговля принимает участие в 2 фазах общественного воспроизводства - распределении и обмене. Хотя большая, в финансовом выражении, часть сделок в экономике относится к коммерческой деятельности организаций друг с другом, смело можно утверждать, что розничная торговля составляет основу такой фазы, как обмен в своем количественном выражении.

Розничная торговля - главная организация товарного обращения и основа общественного распределение товаров. Розничное предприятие формирует необходимый товарный ассортимент в соответствии с требованиями локального рынка. Рыночная торговля играет активную роль организатора рынка, т.к. непосредственно связана и с производителем, и с потребителем.

Фазы общественного воспроизводства

\r\n

Сфера розничной торговли

..Производство

\r\nIII. Обмен

\r\n1\\ЛПотребление

Производитель

\r\nРозничный торговец

Конечный потребитель

Участники розничного рынка

Рисунок 2 - Отношение участников розничного рынка к фазам общественного

воспроизводства.

Именно розничная торговля имеет реальную информацию о спросе и предложении, ей наиболее ярко видны тенденции в их развитии, а значит, имеется реальная возможность оценить конъюнктуру рынка, сформировать товарное предложение в соответствии с соответствующим объемом и структурой спроса.

При внимательном изучении взаимосвязей на розничном рынке, мы имеем возможность четко установить границы данного исследования: управленческая деятельность по повышению конкурентоспособности одного из участников общественного воспроизводства с момента реализации изготовителем произведенной продукции до момента реализации этой продукции конечному потребителю.

Рассмотрим более подробно формы организации предприятий розничной торговли и их особенности.

Основополагающий принцип организации розничных продаж - свобода установления хозяйственных связей (свобода выбора партнера), осуществляемых в целях собственных ^шерческих целях розничного продавца.

Неуклонное возрастание разнообразия потребностей конечных потребителей, общества в целом; возможностей производителей удовлетворять эти потребности, а также нарастающая конкуренция между участниками канала сбыта, обслуживающими конечных пользователей и заставляющая участников канала стремиться к максимальному удовлетворению все более разнообразного спроса потребителей, порождает огромное множество форм и видов розничной торговли — их сжатая классификация приведена в Приложении 1.

Основной объем розничной торговли приходится на розничных торговцев.

Совокупность розничных торговых предприятии и других торговых единиц, размещенных на определенной территории с целью продажи товаров и обслуживания покупателей, представляет собой розничную торговую сеть.Основными функциями розничной торговой сети являются: закупка товаров, продажа товаров, транспортировка, хранение, принятие риска, финансовая деятельность, информирование рынка, получение информации о рынке, подсортировка, подработка и приведение к товарному виду.

Торговая сеть обеспечивает возможность быстро, удобно, с минимальной затратой сил и времейи приобретать нужные товары и услуги в условиях\'свободного выбора из широкого и глубокого ассортимента, недалеко от места работы и жилья, в удобном количестве.

Предприятия розничной торговли с точки зрения форм и методов обслуживания потребителя могут быть классифицированы следующим образом [54, 257]:

По признаку стационарности:

стационарные (магазины);

полустационарные (павильоны, палатки, ларьки, киоски)

• передвижная торговля (развозная /торговля по каталогам/ и разносная /прямые продажи/)

По товарно-ассортиментному профилю:

смешанного ассортимента,

специализированные,

узкоспециализированные,

универсальные.

• Говоря о товарно-ассортиментом профиле торговой точки, различают следующие понятия [36,40]:

разнообразие - число товарных категорий, предлагаемых покупателю, ассортимент - число наименований продуктов внутри одной товарной категории.

Каждый отдельный предмет носит название товарной единицы (ТЕ). Разнообразие часто называют широтой ассортимента, а богатство ассортимента, соответственно, его глубиной.

По ценовой концепции:

недифференцированных средних цен (выделение цены не является главным конкурентным преимуществом торговой точки)

высоких цен

низко-высоких цен . •

низких цен

единых цен

По форме продажи товаров:

самообслуживания

«через прилавок»

продажа с открытой выкладкой

продажа товаров по предварительным заказам

продажа товаров по образцам

продажа по телефону .

\'консультативная личная продаяса

Согласно типологии приведенной выше можно провести сравнительный анализ наиболее распространенных типов или форматов магазинов (Приложение 1) [36,265]

Однако наиболее развернутая классификация, по мнению автора, приведена Филиппом Котлером. [47, 572, 574].

Классификация Ф. Котлера основана на критериях независимости и содержанию операций, производимых с товарами в процессе хозяйственной деятельности. Критерий независимости в данном случае - экономическая самостоятельность в принятии стратегических решений, а не юридическая обособленность. •

В Приложении 2 приведены типы торговых предприятий в соответствии с классификацией Ф. Котлера. Классификация состоит из блоков, каждый из которых основан на одном из трех основных принципов реализации продукции конечному потребителю.

Естественно, в России представлены далеко не все формы организации розничной торговли, однако самые интересные в разрезе повышения эффективности их управления и усиления конкурентоспособности это независимые розничные торговцы, которые составляют основу системы распределения товаров народного потребления.

Управленческая функция наиболее явно проявляется в независимых коммерческих организациях, вне зависимости от того, торговой и производственной направленности деятельность данных организаций. В сфере розничной торговли это независимые розничные торговцы, которые в противоположность сбытовым структурам компаний - производителей, принимают все решения, касающиеся деятельности предприятия. В сбытовых подразделениях компаний - производителей управленческая деятельность централизована в головном офисе производителя, а все реализующие структуры проводят стратегию, определенную головной компанией.

Для независимых розничных торговцев, приобретающих товар в собственность для последующей перепродажи его конечному потребителю, основой оценки деятельности компании служит торговая наценка, которая в свою очередь служит основой создающейся прибыли. Особенность этой группы розничных торговцев в том, что они полностью свободны в выборе, как поставщиков, так и производителей, основой их выбора могут служить лишь только предпочтения конечных потребителей. Каждое такое предприятие стоит перед необходимостью разработки собственной конкурентной политики и методики повышения конкурентоспособности. Благодаря своему независимому положению на рынке, предприятия данной группы реализуют собственную маркетинговую и конкурентную политику.

Поэтому, по ; мнению автора, рассматривая конкурентоспособность предприятий розничной торговли, следует вести разговор именно об этом типе розничных торговцев - независимых от производителя.

Для более полного представления о процессах, происходящих в сфере розничной торговли, следует более подробно остановиться на той экономической роли, которую на сегодняшний день выполняют розничные торговые предприятия.

В своем развитии розничная торговля проходит определенные циклы. Согласно концепции циклического развития розничной торговли каждая новая форма торговли появляется на рынке в виде торгового предприятия с низкими прибыльностью, ценами и статусом. Новая форма конкурирует с существующими розничньши фирмами, значительно отличаясь от них. В последующем появляются тенденции к повышению качества обслуживания и, следовательно, цен. Новая форма начинает все больше обнаруживать сходство с уже существующими, и в конце концов появляется новая форма с низкими ценами и статусом. Очевидно, однако, что не каждая новая форма розничной торговли может быть объяснена с помощью концепции циклического развития розничной торговли.

Между основными участниками сбытового канала — производителем, оптовиком и розничным торговцем — существуют отношения тесного делового взаимодействия (сотрудничества) и одновременно противодействия (конкуренции): их объединяют общие интересы получения более значительной прибыли, что возможно при условии хорошо согласованной деятельности участников канала, но разъединяют индивидуальные интересы каждого участника, стремящегося перераспределить совокупную прибыль в свою пользу.

Какие же функции выполняет розничная торговля?

Основные 3 группы были выделены П. Диксоном [27, 174]:

деловые операции;

материально-техническое обеспечение;

посредничество.

Данные группы можно конкретизировать в следующие функции:

1. деловые операции:

продажа;

покупка;

принятие рисков, связанных с переходом прав собственности на товар;

2. материально-техническое обеспечение:

сборка;

складирование;

сортировка;

транспортировка;

3. посредничество:

финансирование (обеспечение) кредита;

послепродажные услуги;

распространение информации;

координация процессов в канале.

Филипп Котлер [47,652] расширил перечень групп до 5, добавив:

формирование ассортимента;

массовость.

Выполнение данных функций ведет к возникновению коммерческих потоков между участниками обмена, ведущих в противоположных направлениях. Предприятия розничной торговли принимают участие в формировании этих потоков.

Всего в канале сбыта можно выделить 5 основных типов:

поток прав собственности: переход прав собственности на товары от одних собственников к другим;

физический поток: последовательное физическое перемещение товаров от изготовителя через посредников к конечному потребителю;

поток заказов: заказы, поступающие от покупателей и посредников и направляемые изготовителям;

финансовый поток: различные выплаты, счета, комиссионные, которые движутся от конечного пользователя к изготовителю и посредникам;

поток информации: этот поток распространяется в двух направлениях -сведения о рынке движутся в сторону изготовителя, сведения о предлагаемых товарах по инициативе изготовителя и посредников направляются в сторону рынка.

Таким образом, независимые розничные торговцы участвуют в распределении функций и потоков между участниками обмена. Ключевой вопрос при организации сети не в том, должны ли существовать эти функции и потоки, но скорее в том, кто из участников канала будет их выполнять. Можно наблюдать большое разнообразие в распределении функций не только для разных рынков, но и в пределах одного рынка.

Высокий уровень затрат постоянно побуждает предприятия к поиску более совершенных методов сбыта. При этом очевидно, что функции сбыта можно передать, но их нельзя исключить. С точки зрения фирмы, передача указанных функций посредникам оправдана в той мере, в которой они благодаря своей специализации способны выполнять их более эффективно и с меньшими затратами, чем сам производитель.

Розничные торговцы зачастую выполняют роль координаторов, воздействующих на соответствующие области производства и сегменты рынка, которые координируют усилия, направленные на повышение уровня удовлетворения потребительского спроса и насыщения рынка потребительскими товарами. Для этого многие розничные торговцы начинают вести деятельность под собственными торговыми марками (частными торговыми марками), т.е. их можно назвать «изготовителями товаров, не имеющих собственных фабрик» [55, 96], т.е. розничные торговцы начинают выполнять функции компании - изготовителя.

В результате такого тандема обеспечиваются:

совпадение интересов производителей и продавцов;

повышения уровня удовлетворенности конечных потребителей;

снижение производительных затрат в производстве и потреблении; и, как результат - высокий уровень прибыли.

Как свидетельствуют исследования европейского рынка, где частные торговые марки достаточно широко распространены, за этим направлением достаточно большое перспективное будущее - в Великобритании частных торговых марок 39%, в Бельгии 26,9%, в Чехии 5,1%, в Польше 1,5% [109]. На рынке Москвы первая торговая марка появилась в 2001 году - соки «Рамстор» и до сих пор основное производство продукции сосредоточено за пределами России и это продукция с длительным сроком ,хранения. Хотя появились первые ласточки - .продукция молочной группы, производимая на российских предприятиях и имеющая короткий срок хранения.

То, что розничные торговцы включаются в систему экономических функций как субъект, исполняющий функцию самостоятельного формирования товарного ассортимента и технологий, свидетельствует об активной позиции предприятий розничной торговли на рынке производителей. Принятие на себя этой функции является одним из факторов, повышающих адаптацию производства к сфере потребления.

Розничная торговля - один из крупнейших секторов российской экономики. Розница с годовым оборотом в 120 млрд. долл. давно обогнала все другие отрасли и продолжает расти примерно на 15% (8-10% по другому источнику - интервью с А.И.Борисовым, председателем торгово-промышленной палаты РФ) ежегодно [14]. По данным ФСГС (Федеральной службы государственной статистики - бывшего Госкомстата) [72] в 2001 году оборот розничной торговли составил 33,6% ВВП. В то же время индекс потребительских цен снизился со 120,2% до 118,6% в 2001 году. В таблице 1 приведены данные независимо работающей в России исследовательской компании Interactive Recearch Group - 1RG [112]

Таблица 1 - Розничный товарооборот и его доля в ВВП России

\r\n Суммарный Розничный Доля Иностранные\r\nГод ВВП, товарооборот, млрд. розничного инвестиции, млн.\r\n млрд. долл. долл. товарооборота долл.\r\n в ВВП, % \r\n1996 386 130,5 33,9 6970\r\n1997 424,6 145,6 34,3 12295\r\n1998 278,7 102 36,6 11773\r\n1999 191,8 71,3 37,2 9560\r\n2000 251,5 82,1 32,6 10958\r\n2001 306 102,7 33,6 14258\r\n2202 339,6 120,5 35,5 18900\r\n2003 396,6 194,2 49,0 22400\r\n2004 560 261 46,8 \r\n

Для сравнения: в топливно-энергетическом комплексе на сегодняшний день производится всего 12-15% ВВП.

Суммарный ВВП, млрд. долл.

Розничный товарооборот, млрд. долл.

По данным независимо работающей в России Interactive Recearch Group - IRG, доля разрешенной, но неучитываемой деятельности (т.е. той, которая не подлежит налообложению) в промышленности составляет порядка 8%, в строительстве - 13%. на транспорте - 20%, в торговле - 61%. И невыплата налогов не самая большая проблема, в этих областях ниже производительность труда, практически не внедряются инновации, отсутствует контроль качества, усугубляются недостатки сервиса, что чревато нанесением ущерба населению.

Год 1996 1997 1998 1999 2000 2001 2002 2003 2004

Рисунок 4 - Динамика роста составляющей розничной торговли в составе ВВП.

По доле продаж в ВВП Россия сравнялась с самыми развитыми странами мира. Розница - одна из самых конкурентных и динамично развивающихся отраслей в большинстве стран, не является исключением и Россия, по мере ее интеграции в мировую экономику конкуренция будет только нарастать. Приходящие на отечественный рынок транснациональные компании - опытные и опасные конкуренты. Сейчас, когда их традиционные рынки перенасыщены, они активно осваивают новые территории. Появление западной компании на российском розничном рынке оказывает сильное влияние не только на непосредственное окружение - прямых конкурентов, но и на всю отрасль. Так, например, иностранные компании устанавливают новые правила в работе с поставщиками и привлекают к сотрудничеству ведущих профессионалов рынка. Об этом наглядно свидетельствуют цифры иностранных инвестиций (рисунок 5), которые растут примерно на 20-30% в год.

Хорошие перспективы развития рынка с одной стороны, и агрессивная экспансия иностранных компаний, с другой - ставит российские компании перед выбором, расти «вширь», завоевывая новые территории и осваивая регионы, или направить все усилия на повышение эффективности, внедрение новых методов ведения бизнеса.

Кроме этого следует вспомнить еще некоторые цифры: в 2001 году расходы на продукты питания (в рублях) в России увеличились на 4,9% по сравнению с 2000 годом и достигли 45,6% всех потребительских расходов.

В 2004 году уже во второй раз (первый раз в 2003 году) Россия заняла первое место в ежегодном индексе розничной торговли, составляемом международной консалтинговой компанией А.Т. Kearny.

Этот индекс отображает инвестиционную привлекательность розничной торговли 30 стран с развивающейся экономикой. При оценке учитываются такие факторы как экономическая и политическая стабильность, темны роста ВВП и насыщенность торговыми площадями.

На рисунке 5 приведена динамика роста иностранных инвестиций в экономику в период с 1999 по 2004 год. (в тысячах миллионов американских долларов)

1998 1999 2000 2001 2002 2003 2004 2005

прогноз

Рисунок 5 - Динамика роста иностранных инвестиций в экономику в период с 1999 по 2004 год (в тысячах миллионов американских долларов)

По оценке международной консалтинговой компании А.Т. Kearny, темпы роста в России ежегодно составляют 8-10%, а в 2004 году, возможно, превысят 10%. Это гораздо более привлекательные цифры, чем в странах Центральной и Восточной Европы, где по прогнозу Fxonomist Intelligence Unit, объем роста до 2007 года составит 4,5%.

Высокой динамике отрасли способствует то, что развитие инфраструктуры торговли попросту не успевает за ростом спроса. По обобщенным оценкам участников рынка, сегодня удовлетворяется только 70-75% платежеспособного спроса, а действующие торговые предприятия именно в силу этого получают высокую норму прибыли - от 20-30% до 50-100%, что привлекает в этот сектор все новых участников. В последние годы в розничную торговлю активно приходили и финансово-промышленные группы - «Интеррос», «Альфа-групп», «НИКОЙЛ», «БИН», крупные оптовики и международные сети.

На сегодняшний день достаточно сложно оценить реальное положение и объемы розничной торговли в России. Крупнейшие российские сети, такие как «Перекресток», «Седьмой континент», «Пятерочка», работают на уровне ведущих мировых компаний. «Пятерочке» доверяет Европейский банк реконструкции и развития, холдинг «Марта» вступил в партнерство с германским гигантом REWE. В то же время крупнейшая в стране краснодарская сеть «Магнит», владельцем которой является оптовая компания «Тандер» и которой принадлежат 650 магазинов в 35 городах, до последнего времени упорно не объявляла о реальном обороте компании.

До сих пор не решены такие жизненно важные вопросы как - действия федеральных и местных властей, рост конкуренции, низкая производительность труда в отрасли, высокая стоимость привлекаемых ресурсов, и общая для всех проблема -нехватка квалифицированного персонала и не всегда честная практика его привлечения.

На сегодняшний день в России, в отличие от ведущих Европейских стран, нет даже Закона о торговле.

В свете вышеизложенных фактов вопрос повышения конкурентоспособности российских предприятий розничной торговли приобретает особую актуальность.

По данным ФСГС (Федеральной службы государственной статистики -бывшего Госкомстата) [72] распределение доходов населения в период с 1999 по 2003 год происходило в соответствии с графиком, представленным на рисунке 6.

Российские потребители не тратят больших сумм по счетам за электричество, газ и воду, большинство из них обладает правом собственности на свое жилье. Российские потребители неохотно берут кредиты на покупку жилья и образование. Расходы на FMCG товары и услуги составляют почти 80% общих потребительских расходов.

69% всех доходов потребителей тратится в розничном секторе. В свою очередь, половина из них тратится в продовольственном секторе, что делает розничную продовольственную торговлю высокодоходным сегментом, даже, несмотря на низкие доходы населения.

Российские потребители ориентированы на качество, они четко разграничивают открытые рынки от цивилизованных форм торговли. В поисках лучшей цены российские потребители готовы делать покупки на открытом рынке, где практически отсутствует какой-либо сервис, но приходя в супермаркет они требуют для себя высокий уровень обслуживания.

Достаточно показательна зависимость, приведенная на рисунке 8 [112, 4], которая иллюстрирует изменение индекса покупательной способности для конечных потребителей розничного сектора России в период с 1999 по 2004 год.

1999 2000 2001 2002 2003 2004 2005прогноз

Рисунок 7 - Индекс покупательной способности в России. Источник: ФСГС (Федеральной службы государственной статистики - бывшего Госкомстата)

На рисунке хорошо видно, что потребительская инфляция находится под монетарным контролем государства.

В противоположность падению инфляции проанализируем зависимость годового оборота розничной торговли по Москве. На рисунке 9 [18, 13J видно, что после кризиса в российской экономике розничный товарооборот в Москве неуклонно растет.

75,3

1999 2000 2001 2002 2003 2004 2005 Л 2006П 2007П 2008П

Рисунок 8 - Годовой оборот розничной торговли по Москве.

На основании всего вышеперечисленного можно сделать ряд выводов:

в течение 1999-2003 года российский потребительский рынок вырос более чем в 2 раза и в следующие 5 лет (но оценкам некоторых экономистов) удвоит свой годовой товарооборот (в денежном выражении) и займет место в восьмерке крупнейших рынков мира;

сектор розничной торговли растет более высокими темпами, чем экономика в целом; в розничном секторе нет конкуренции с продукцией импортного производства, это оказывает меньшее влияние на изменение цен;

рынок далек от насыщения; торговые предприятия современных форматов составляют менее 7% по России и менее 17% по Москве; небольшие малоэффективные традиционные форматы розничной торговли до сих нор преобладают на рынке;

растущие доходы потребителей оказывают влияние на некоторые их потребности - повышение качества и расширение ассортимента, и как следствие -внедрение современных форматов торговых предприятий;

отмена налога с продаж в 2004 обеспечило дальнейший рост розничного сектора экономики.

Кроме очевидных результатов последних 5 лет, следует отмстить ряд общих тенденций в последние десятилетия:

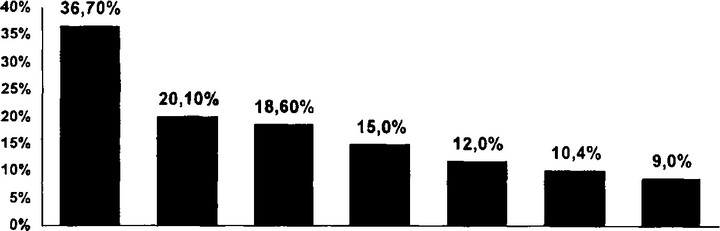

Усиление крупных розничных торговцев и концентрация у них всей закупочной мощи, (Например, последние данные о Taylor Nelson Sofras показывают, что на британском рынке продуктов питания в упаковках доля частных марок (частные марки торговых сетей) доходит до 47%.

Розничные торговцы развивают свои внутримагазинные марки, которые в силу невысокой цены и хорошего отношения к ним покупателей успешно конкурируют с марками производителей (молоко «Рамстор»).

Торговых площадей не хватает, чтобы разместить все имеющиеся марки товаров (средний американский супермаркет предлагает 24 тыс. наименований, а производители создают 10 тыс. марок ежегодно).

Крупнейшие розничные торговцы требуют от производителей больше средств на торговлю и продвижение товаров, если те хотят начать или продолжить продавать свои товары в их магазинах,

Следовательно, у производителей становится меньше средств, которые они могут затратить ца рекламу (затраты на рекламу в различных медиа-средствах малоэффективны, поскольку аудиторию не интересует данный товар или услуга в данный момент); меняется и отношение людей к самой рекламе (данные электростанции, показывающие гигантские скачки в потреблении электроэнергии, свидетельствуют о переключении каналов по завершении телепрограмм ради избежания просмотра рекламных блоков).

У розничных торговцев появляются новые, более сложные средства торговли и обработки информации (используются собственные штрих-коды, сканирование данных, электронный обмен информацией и прямой анализ прибыльности конкретного продукта).

Когда потребители находятся в «режиме покупки», они в своей роли собирателей информации становятся удивительно восприимчивыми. Тяжеловесные розничные рекламные объявления с гирляндами ценников и мешаниной шрифтов неожиданно становятся самыми интересными. Крохотные объявления могут оказаться столь же мощными по воздействию, как и реклама на целую полосу.

Рост влияния розничных торговцев выражается в том, что они взимают плату за хранение с производителей, продающих свой товар через их магазины, плату за продажу, чтобы покрыть расходы на использование торговых площадей, назначают штрафы за позднюю и неполную доставку и берут отдельную плату за возврат непроданного или некачественного товара производителя.

При всем этом следует рассмотреть дополнительные данные, позволяющие произвести некоторые заключения. На рисунке 10 [112, 20] приведены данные по годовому обороту 5 крупнейших российских операторов розничной торговли за 2003 и 2004 год. На рис 11 [112, 27] приведены данные по объему продаж с 1 кв. м торговой площади американских и российских крупнейших розничных операторов. Выводы, которые можно сделать из данных, представленных на этих рисунках:

с одной стороны, у всех розничных операторов произошел значительный прирост годового объема продаж; все 15 крупнейших операторов [112, 21J увеличили число своих торговых точек - от 300% в сети «Дешево» до 21 % в сети «Дикси» («Дисконт Центр») («Пятерочка» - 76%, «Седьмой Континент» - 52%); в среднем росі продуктовых розничных сетей составил 45% за год;

с другой стороны российские торговые сети все еще не могут конкурировать со своими зарубежными аналогами по эффективности использования имеющихся в их распоряжении ресурсов,

т.е. российские торговые сети усиливают конкуренцию на внутреннем рынке, имея перед глазами более удачные примеры деятельности зарубежных торговых сетей, а зарубежные сети делают вывод о слабой конкуренции со стороны российских производителей и усиливают свое присутствие на российском рынке, еще более ужесточая конкуренцию.

В подобных условиях вопрос повышения конкурентоспособности на деле становится «вопросом жизни и смерти».Metro Cash and Carry, 7 магазинов Пятерочка, 260 магазинов Перекресток, 61 магазинов Седьмой Континент, 47 магазинов Рамстор, 25 магазинов

¦ Годовой оборот 2004г, млн.$

¦ Годовой оборот 2003, млн.$

Рисунок 9 - Годовой оборот 5 крупнейших российских операторов розничной

торговли.

Tesco Sainsbury Saf ew ay Morrisons Пятерочка Перекресток Седьмой Континент

В целом из параграфа можно сделать следующие выводы:

Конкурентная борьба в сегменте розничной торговли будет еще более ужесточатся. Инвестиционная привлекательность отрасли и низкая, на сегодняшний день, конкурентоспособность российских розничных операторов (рисунок 10), позволяет предположить массовую экспансию иностранных розничных операторов.

Российские розничные торговцы будут вынуждены решать сложнейший вопрос конкуренции с сетями, эффективность деятельности которых на сегодняшний день превышает более чем в 2 раза их показатели. Вопрос разработки действенной методики повышения конкурентоспособности для предприятий розничной торговли -вопрос выживания.

Будет ужесточаться борьба с оптовыми операторами за лучшие условия поставок, в связи с ростом сетевых розничных операторов, исключающих оптовое промежуточное звено.

4. Вопрос методов повышения конкурентоспособности розничных\r\nпотребителей становится вопросом выживания каждого розничного потребителя.