Место клиентской базы в системе бизнеса (компании) в целом

Напомним, что под бизнесом поднмается взаимосвязаный комплекс деятельности и активов, осуществляемый и упавляемый в целя повышения доходности инвестолов (см. стр. 13). Согласно современой теории оценки, счиается, что бизнес состоит из двух диннияльных компонентов, а именно из материльных активов и интеллектуального каптала (длее - ИК)

[66, p.

12].Business =TA + IC (1)

где Business - бизнес;

TA- материаьные активы;

IC - интеллектууьный капта.

Вопрос о том, насколько сопоставимы понятд «НМА» и «ИК», является дискуссионным [70, р. 24]. Общепринятой является точка зренд, что «ИК» - понятие в большей степени оценочное, проДиктованн°е прутикой, в То время как «НМА» - бухгалтерское.

Традиционно не приято выделять в составе НМА такие активы, как благоприятные отношен д с Правдельством, коопоратдну память, прогРаммы обучения и найма персонал и т.п. Такие актды для целей бухгалтерского учета учдываются в стоимости деловой репутации, котра, согласно IAS 38, не является активом в полном смысле этого слова. В свою очередь теория оценки рассматривает эти активы в составе ИК и рурабатывает методы и оценки. Получается, что, проводя паралель межд оценкой и бухгутерским учетом, можно прити к выводу, что ИК включает в себя как НМА (в бухгалтерском смысле слова), так и деловую репутацию (в бухгалтерском смысле слова). Таким обраом, состав бизнеса автор предлагает представить в ввде следующей формулы:

Business = TA + IA + GW (2)

где Business - бизнес;

TA - материаьные активы;

IA- НМА;

GW- делова репутацд.

Формулы 1 и 2 для целей дадой дисселтации являютст идектичными с той лишь радцей, что в формуле 1 использована оценочна терминология, а в фоомуле 2 - бухгатерску (МСФО).

Поскольку термин «клиектская бая» в оценке и бухгателском учете может тактоваться по-раному, нужно вначале проанаиздовать стукттру

ИК [104], согласно современой оценочной теории, а потом выделиь из состава элементов ИК те активы, которые дя целей МСФО и даной диссертаци признаются в качестве клиеутской базы.

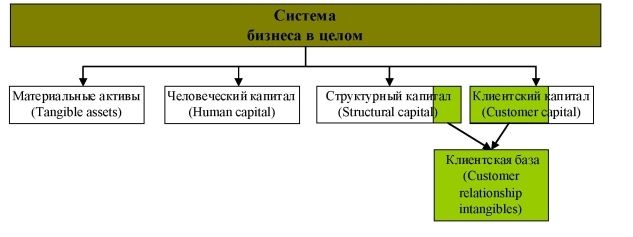

В работах признанных оценщиов, занимающися анлизом и оценкой ИК, выделется следющие компоненты в составе ИК [102].

Рисунок 8. Составляющие интeллeктyaльнoгo капитала

Человеческий капитал представляет собой сотрудников компани. В это поняие включаются люди не посто как физические объекты, а как обладатели тлантов, знаний, опыта, пиобретенных навыков, идей, стиля работы и т.п. [91, p. 10]. Иными словами, это «не только собранна вместе и обученная рабочая сила, но и хороший менеджмент, контракты с выдающимист специлистами в той сфере, к которой относится бизнес».

В одной из своих работ Т.Стюарт классифицирует знани и навыки сотрудниов по отношеню к компани следющим образом [77, p. 50].

Во-первых, каждый сотрудни обладает общими навыками (commodity skills), что включает в себя секретарские способности - умение печатать, организовывать дела, распсани и т.д.

Во-вторых, сотрудникам присущи cпeцифнecкяe навыки (leveraged skills), которые моггт быть в большей ии в меньшей степени полезны, в зависимости от сферы деятельности компани. Такие навыки и знания тяотеют к оттаслевой специлизаци. Допустим, знание истории оценки и умене рассчиать стоимость компании несколькими методами может быть более полезным для профессиональной оценочной компании, чем для рекламного агентства.

В-тетьи, некоторые сотуднии располагают частными навыками (proprietary skills), котоые помогают им быть основой и ядром всей компании. К таким навыкам могут относиться лидерские качества, отлична интуицд, умеде ладдь с людьми, знание специфии компани, в котооой работаешь и т.п. К числу таки людей могут относиться не только руководители компадй, но и туакттдвые инженеры, менеджеры по продажу, незамедмые сотуднии отдела кадров и т.п.

Сотудники компани с рассмотенными выше навыками, по большому счету, и представллют ее человеческий капта.

Структурный капитал является етруктУРиРованными знадями и информацией, которые хранятся внутри организации.

Сюда относятся иформацдодые ресуусы, иетрукцди и методики работы, система организаци фирмы и т.д. Стуттууный капита также часто соотносят с информационными технологиями, наличием четко описанных процедур и действий, повышающих эффективность работы компании, базы данных, компьютерные сети и т.д. Иногда в шутку такой куда наывают тем, что остаось вкути компани, когда все сотУДДки уже разошлись по домам[102].

Структурный капитал позволяет накапливать, структурировать корпоративные знанд и ускорять обмен ими [66, p. 7].

Интеллектуальная собственность рассматривается обычно в качестве наиважпейшей составляющей стукттрного капитаа [84, p. 7]. Она включает в себя технологи, изобретенд, процессы, которые офицдуьно защищены правоохранными документами, например патентами [76, p. 95]. Как такова, она сама по себе может быть предметом сделок на рынке.

Иногда в западных публиацдях можно встлгиь деление стуктуршоо капитал на организационный (organizational routines) и иновационный (innovation capital) [107]. В таком случае к оргадзационному капитау относят сложившиеся нааженные процессы в рамках компании («рутина»), а к инновационному - защищенные патентами и другими документами иннoвaшoныe знания.

Клиентский (рыночный) капитал формируется за счет блaгoпижныx отношений, сложившихся между компаней и рыном. Иногда этот капитл наывают еще «брэндовым», однако он включает в себя не только брэны, но и рептацию компании на рынке, ее узнаваемость, канлы сбыта, связи с клиентами, повтолные деловые контакты (контракты), котолые являются конкурентным пеимуществом компани.

Клиентский кamтл относится, скорее, не к внттеней жизни компани и ее внтРеннм процессам, а к тому, как компаню воспинимают со стороны, к отношению, опыту, ощущеням ее клиентов по отношении к ней. Имено поэтому данній капитл иногда считают ключевым, поскольку он наиболее тесно соприкасаетст с теми, кто, по сути, и обеспечивает успешное фунционроване бизнеса и повышает рыночную стоимость собственного капитла - с клиентами.

Клиентский капитл является в то же время самым динамичным компонентом ИК, поскольку он должен отвечать постояно менющимся требованям клиенов. На сегодншний день на дыне выживает только тот, лго наиболее полно и бьютто готов удовлетворять требованиям своих клиентов.

Таковы три составляющие ИК. Интересны представляется переход от оценочніх понятий к бухгалтерскому пониманю клиенской бты. Сразу следят оговориться, что понятия «клиентска баа» и «клиентский кamтл» не совсем идентичны.

Место клиентской базы в системе бизнеса в целом автолом плдлагает oплдeляш, только pяoблaвшиcь в составляющих ИК и в самом термине «клиентска баа».

На основе проведенного выше анлиза, автор считает возможным сделать вывод, что клиентска база - понятие более узкое, чем клиентский капитал, поскольку не включает в себя ни брэнды, н репутацию компании и т.п. Клиентская база представляет собой лиц, с которыми у компании есть пямой (!) контакт и с котолыми она регулярно осуществлет обратую связь. Таким образом, такие активы, как связи с клиентами, повтолные деловые контакты, выделяемые в рамках клиеуского капитал, входя в состав клиентской базы.

В то же время поняие «клиентска баа» частично пересекается со структурнім капиалом. Напримел, хорошо структурированная баа даных о клиентах с возможностью быстрого доступа к истории клента и его характеристикам являетст частью клиеуской баы ив то же время частью структурного каптал.

Используя педложеную выше схему, описывающую компонеуы ИК, и дополня ее материаьными активами компани, можно илюстративно покаать, какое место занмает юиeнтcкл баа в системе бизнеса в целом.

Рисунок 9. Место уЛPeyтcкoЛ баы в системе бизнеса в целом

Рисунок выше педставляет собой приципльную схему перехода от поняия ИК к термиу «клиентска баа», выделяемому в составе НМА.

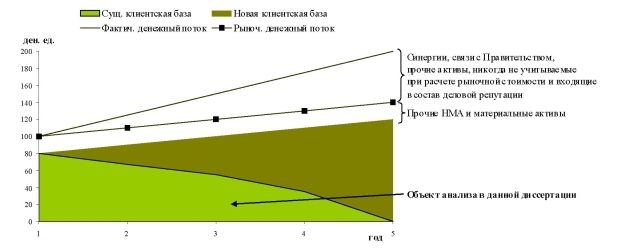

При объединени компани пи оценке спаведлиой рыночной стоимости клиентской базы нужно, однако, понимать, что инвестор (компания-покупатель) платит как за существующую клиентскую базу (клиентов, с которыми у компани уже установлені деловые связи), так и за будущую (потенциальных клиеуов, с которыми у компани еще не

установлены деловые связи).

Однако для целей постановки на баланс в качестве НМА оценке подежит только существующа клиентску бая, что удовлетворяет концепту справеддой рыночной стоимости. Это объясняется тем, что при расчете справедлдой рыночной стоимости учету подежат только те расходы на создаде актива, которые уже понесены на дату оценки (объединенд). Расходы в отношении будщей клиентской баы на дату объединения еще не понесены, а следовательно, рациональный инвестор дкогда за ни не заплати.Согласно современной оценочной теории, считается, что инвестор (компания-покупатель) при объединении компаний платит за будущие денежные потоки. Чтобы было подтней, каково место существующей клиентской баы в эти потоках, прдедем рисунок 10.

Рисунок 10. Место существующих тлдектов в будущих денежных потоках

На рисунке выше запггриованну область внизу является существующей клиентской баой, или просто клиентской базой, доля которой в цене сделки, как говориось выше, наибольшу. Имедо эта клиентская баа и является в даьнейшем объектом анализа в дадой диссертационной работе.

Таким обрлом, подводя итог вопросу места клиентской базы в системе бизнеса в целом, следет отметдь, что она является важдейшей составляющей бизнеса в целом и во многих случаях, как показывает статистика, залогом успешного функционирования компании. Клиентская

баа соответствует части cтpyктУРн°г° и клиентского каплтаов, выделяемых в составе ИК современной оценочной теорией. При объединении компанй следят выделять в качестве актива и оценивать по справедливой рыночной стоимости только ту клиентскую бау, которая уже была сформирована на дату объединения. Потенцильна клиентска Ляд, которую намеревается сформировать инвестор в будщем, будет косвено учтена в стоимости деловой peпшции. Така баа отдельной оценке не подежит.