2. Теоретические и организационные вопросы планированияналоговых доходов

Другие трактуют налоговое планирование, прежде всего, с вероят-ностной точки зрения и чаще используют термин «налоговое прогнозирование». Так, Д.Г. Черник отмечает, что «прогноз поступлений налогов яв-

44

ляется исследованием перспективного характера, он имеет вероятностный, предварительный характер, несмотря на то, что при его разработке учитываются реальные экономические условия и процессы, а фундаментом прогноза являются комплексные программы экономического и социального развития страны и конкретного региона» . Одновременно В. Г. Пансков характеризует основную задачу налогового прогнозирования как «...определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий или консолидированный бюджет, а также объема налогов, подлежащих уплате конкрет-

3

ным предприятием-налогоплательщиком» .

Отдельные ученые считают необходимым разделение механизмов прогнозирования и планирования. В этой связи они считают обозначенные процессы совокупностью последовательных действий. Так, Воронин А.Г. отмечает: «Процесс планирования начинается сразу после завершения про-гностического этапа и этапа формирования целей и задач в рамках стратегического планирования» .

Непременным элементом налогового планирования является эконо-мический анализ поступления налогов (как в целом, так и по их отдельным видам).

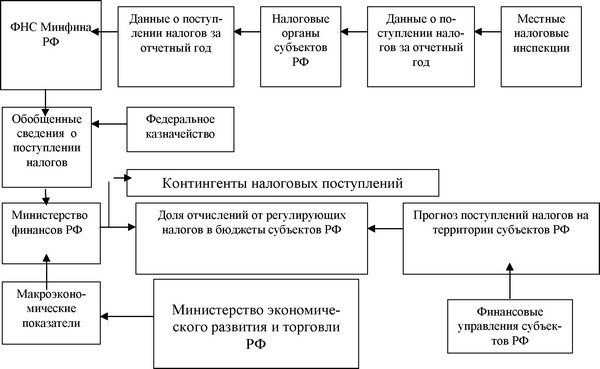

Предметом анализа выступают не только суммы поступивших налогов и их динамика. Более важно проанализировать тенденции в развитии налогооблагаемой базы и составляющих ее элементов, а также структуру налогоплательщиков. В целом процесс планирования налоговых поступлений можно представить в виде схемы (Рисунок 1).Планирование доходов возложено на финансовые органы. Планиро-вание налоговых поступлений можно представить в следующей последо-вательности.

Налоговые органы доводят по Министерства финансов обобщенные сведения о текущих поступлениях налоговых и других доходов за отчетный период в разрезе территорий. От Министерства экономического развития и торговли поступает информация о прогнозируемых на следующий год и среднесрочную перспективу макроэкономических показателях (объем ВВП; показатели, определяющие объем денежной массы; объем прибыли; размер фонда оплаты труда; индекс инфляции; объем товарооборота и др.).

Вопрос для аудитории: Вспомните, какие показатели характери-зуют денежную массу?

Рисунок 1 - Процесс планирования налоговых поступлений

По важнейшим налогам составляются специальные расчеты. Минфин прогнозирует налоговые доходы и сообщает их в виде установленных показателей территориальным финансовым управлениям, которые параллельно ведут работу по прогнозированию налоговых доходов на своей территории. Базой для расчетов выступают основные параметры прогноза со-циально-экономического развития на следующий год и среднесрочную перспективу.

Кроме данных о налогооблагаемой базе необходимо располагать сведениями об особенностях налогообложения в планируемом году: изменении ставок, введении или отмене льгот, введении или отмене налогов и т.д. Разграничение налоговых поступлений по уровням бюджетной системы осуществляется в соответствии с налоговым и бюджетным законода-тельством.

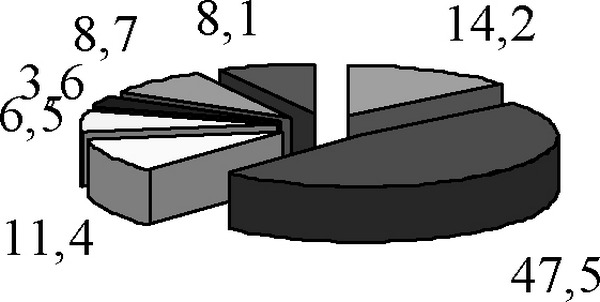

При планировании налоговых поступлений важнейшим является выявление доходообразующих налогов, по которым в дальнейшем будут составляться специальные расчеты. На практике учитывают, прежде всего, сложившуюся структуру налоговых платежей.

Так, из рисунка 2 видно, что в Тамбовской области основными налогами являются налог на доходы физических лиц, налог на прибыль, акцизы, налоги на имущество.46

\r\n? Налог на прибыль ? Налог на доходы физических лиц\r\n? акцизы ? Налог с продаж\r\n? Налоги на совокупный доход ? Налоги на имущество\r\n? Прочие \r\n

Рисунок 2 - Структура доходов консолидированного бюджета Тамбовской области в 2003 гг., %

Рассмотрим, какие показатели рассчитываются в ходе планирования по основным доходообразующим налогам.

Рисунок 2 показывает, что практически половина налоговых доходов формируется за счет налога на доходы физических лиц. В этой связи расчету налога на доходы должно уделяться особое внимание. Непосредственно расчет должен иметь следующий вид (Таблица 2).

По налогу на прибыль в расчет необходимо принимать во внимание следующие показатели:

1.Общая сумма полученных доходов.

2. Общая сумма произведенных и документально подтвержденных расходов.

3.Общая сумма убытка, учитываемого при расчете налога.

Средняя ставка налога.

Коэффициент сбора налога.

Сумма налога.

Норматив отчислений в соответствующий бюджет и итоговая сумма налога.

Следовательно, обязательным для всех расчетов является учет коэффициента сбора налога, который рассчитывается по следующей формуле:

Кс.н. = Sp /Sn, где Sp - сумма поступивших налоговых платежей;

Sn - сумма начисленных платежей по налогу.

На практике планирование налоговых доходов осуществляется, как правило, исходя из фактического поступления налоговых платежей за предшествующий период.

Вопрос для аудитории: Какие Вы можете назвать недостатки метода планирования «от достигнутого», каковы причины его широкого применения?

Таким образом, метод планирования «от достигнутого» используется в условиях недостаточности информационного обеспечения и по причине отсутствия квалифицированных кадров.

Таблица 2 - Расчет налога на доходы физических лиц\r\nПоказатели 2003 год\r\n1.Численность работающих, чел. \r\n2.Фонд потребления, млн.

руб. \r\nЗ.Фонд оплаты труда, млн. руб. \r\n4.Необлагаемый фонд оплаты труда, всего, млн. руб. \r\nВ том числе: \r\n4.1.Численность льготных категорий, имеющих право на вычет в сумме 3000 рублей \r\n-человек \r\n-сумма \r\n4.2.Численность льготных категорий, имеющих право на вычет в сумме 500 рублей \r\n-человек \r\n-сумма \r\n4.3.Численность детей: \r\n-человек \r\n-сумма \r\n4.4.Численность работающих, за исключением 4.1 и 4.2 \r\n5.Необлагаеммая материальная помощь, млн. руб. \r\n6.Сумма дохода, облагаемого налогом, млн. руб. \r\n7. Средняя ставка налога, % \r\n8.Расчетная сумма поступления налога, млн. руб. \r\n9.Коэффициент сбора налога \r\n10.Итого сумма поступления налога, млн. руб. \r\nОсновными препятствиями на пути повышения качества налогового планирования являются:-несовершенство и нестабильность действующего налогового законодательства;

-множественность налогов, формирующих налоговую систему России;

-сложность в расчете налоговых баз по отдельным видам налогов; -недостаточность методического и информационного обеспечения процесса планирования и прогнозирования;

-недостаточный уровень квалификации кадров. Завершая рассмотрение основ планирования налоговых доходов, необходимо подчеркнуть, что планирование налоговых поступлений должно основываться на подробном анализе налоговой базы. Значительную помощь в этом направлении может оказать практика оценки налогового потенциала на региональном и муниципальном уровнях.

48