Финансовая аренда (лизинг)

Инвестиции в средства производства могут производиться на основе финансовой аренды (лизинга).

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Основными формами лизинга являются внутренний лизинг и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Договор лизинга может включать в себя условия оказания дополнительных услуг и проведения дополнительных работ.

Дополнительные услуги (работы) - услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон.

Сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

Договор лизинга независимо от срока заключается в письменной форме.

На основании договора лизинга лизингодатель обязуется:

приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

По договору лизинга лизингополучатель обязуется:

принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга;

по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли - продажи;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

Предмет лизинга передается в лизинг вместе со всеми его принадлежностями и со всеми документами (техническим паспортом и другими), если иное не предусмотрено договором лизинга.

Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт предмета лизинга, если иное не предусмотрено договором лизинга.

При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга.

Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга.

Лизингодатель имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга.

Лизингодатель обязан предупредить лизингополучателя обо всех правах третьих лиц на предмет лизинга.

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором.

Лизингополучатель вправе застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга.

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга.

Если лизингополучатель и лизингодатель осуществляют расчеты по лизинговым платежам продукцией (в натуральной форме), производимой с помощью предмета лизинга, цена на такую продукцию определяется по соглашению сторон договора лизинга.

В целях налогообложения прибыли лизинговые платежи относятся в соответствии с законодательством о налогах и сборах к расходам, связанным с производством и (или) реализацией.

Лизингодатель имеет право осуществлять контроль за соблюдением лизингополучателем условий договора лизинга и других сопутствующих договоров.

Преимущества лизинга для арендатора:

фирма-пользователь освобождается от необходимости инвестирования единовременно крупной суммы. Временно высвобожденные суммы денежных средств могут быть использованы на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость,

деньги, уплаченные за аренду, учитываются расходы, связанные с производством продукции. На данную сумму уменьшается налогооблагаемая прибыль,

появляется возможность быстрого наращивания производственной мощности, внедрения достижений НТП.

Общая сумма лизинговых платежей включает:

сумму, возмещающую полную (или близкую к ней) стоимость лизингового имущества;

сумму, выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

комиссионное вознаграждение лизингодателю;

сумму, выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем;

иные затраты лизингодателя, предусмотренные договором лизинга.

плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

Методы начисления лизинговых платежей:

"с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

"с авансом", когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

"минимальных платежей", когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Порядок расчета лизинговых платежей:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Общая сумма лизинговых платежей за год устанавливается по формуле:

ЛПt= Анt + ПКt + КВt + ДУt+ НДСt,

где: ЛПt - общая сумма лизинговых платежей; Анt - величина амортизационных начислений, причитающихся лизингодателю в текущем году; ПКt - плата за кредитные ресурсы потраченные лизингодателем на приобретение имущества - объекта договора лизинга; КВt - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУt - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДСt - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные начисления Ан рассчитываются по формуле:

Анt =  ,

,

где: БС - балансовая стоимость имущества - предмета договора лизинга, руб.; На - норма амортизационных отчислений, проценты.

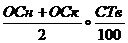

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле:

ПКt =  ,

,

где: ПК - плата за используемые кредитные ресурсы, руб.; СТк - ставка за кредит, проценты в год.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

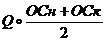

КРt =  ,

,

где: КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, руб.; OCн и OCk - расчетная остаточная стоимость имущества соответственно на начало и конец года, руб.;

Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = p • БС,

где: p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

или по формуле

КВt =  ,

,

где: Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора.

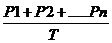

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУt =  ,

,

где: ДУt - плата за дополнительные услуги в расчетном году, руб.; Р1, Р2 ... Рn - расход лизингодателя на каждую предусмотренную договором услугу, руб.;Т - срок договора, лет.

Налог на добавленную стоимость определяется по формуле:

НДС t =  ,

,

где: НДСt - величина налога, подлежащего уплате в расчетном году, руб.; Вt – расчетная выручка от сделки по договору лизинга в расчетном году, руб.; СТНДС - ставка налога на добавленную стоимость, процентов.

В сумму расчетной выручки включаются: амортизационные начисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вt = Анt + ПКt + КВt + ДУt

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, производится по формуле:

ЛВг = ЛП : Т,

где: ЛВг - размер ежегодного взноса, руб.; ЛП - общая сумма лизинговых платежей, руб.; Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП : Т : 4,

где: ЛВк - размер ежеквартального лизингового взноса, руб.

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП : Т : 12,

где: ЛВм - размер ежемесячного лизингового взноса, руб.