3.7.2. Акции

Согласно федерального закона АКЦИЯ – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Основные характеристики акции:

Не имеет срока обращения,

Свидетельствует о праве ее владельца на часть имущества в размере номинальной стоимости акции,

Эмитируется акционерными обществами разных форм собственности,

Собственник акции имеет право на получение части прибыли в виде дивиденда,

Владелец акции не имеет права изымать свою часть из общего капитала акционерного общества. Выйти из состава участников он может продав, передав законодательным способом свои акции.

Понятие стоимости акции имеет несколько видов:

Номинальная стоимость – определяется учредителями и зависит от величины уставного капитала и конкретной рыночной ситуации.

По законодательству РФ на номинальную стоимость акции накладываются следующие ограничения:

Она не может быть меньше 10 руб.,

Акционерные общества могут выпускать акции любой номинальной стоимости, кратные 10.

Номинал акции проставляется на бланке ценной бумаги.

Рыночная стоимость (цена) акций называется курсовой стоимостью (курсом) акций.

Курс акций – это капитализированный дивиденд, т.е. сумма денежного капитала, будучи положенная в банк, даст доход, равный дивиденду.

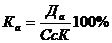

Курс акций можно определить по формуле:

,

,

Да – дивиденд на акцию, руб., СсК – величина дохода на ссудный капитал, руб.

Балансовая (бухгалтерская) стоимость определяется исключением из всех активов акционерного общества их пассивов и делением полученного результата (количества равного собственности акционеров) на общее количество обыкновенных акций, находящихся в обращении.

Балансовая стоимость отражает величину капитала, принадлежащего акционерам и приходящегося на одну акцию.Акции классифицируют с точки зрения регистрации владельца:

на Именные,

На предъявителя.

По форме выпуска акции бывают:

В документарной (наличной) форме,

В бездокументарной (безналичной) форме.

На фондовом рынке могут обращаться как собственно акции, так и их заменители – СЕРТИФИКАТЫ акций.

СЕРТИФИКАТ АКЦИИ – это ценная бумага, свидетельствующая о владении поименованного в нем лица определенным количеством акций акционерного общества. Сертификат выдается акционеру бесплатно после полной оплаты акций.

По механизму выплаты дивидендов и участию в управлении акционерным обществом акции подразделяются:

на привилегированные (преференциальные),

Обыкновенные (простые или обычные).

ПРИВИЛЕГИРОВАННЫЕ акции дают право на получение закрепленного в проспекте эмиссии дивиденда (процента от номинальной стоимости акции) вне зависимости от ее курсовой стоимости.

Характерные черты привилегированных акций:

Отражают отношения совладения в пределах их номинальной стоимости,

Владельцы лишены права голоса,

Фиксируется размер выплачиваемого дивиденда,

Держатели имеют преимущественное право на определенную долю активов при ликвидации фирмы-эмитента.

ОБЫКНОВЕННАЯ АКЦИЯ – это ценная бумага:

дающая право голоса на собрании акционеров,

дающая право участия в распределении чистой прибыли после пополнения резервов и выплат процентов по облигациям и дивидендов по привилегированным акциям.

ДИВИДЕНД – часть чистой прибыли акционерного общества, подлежащего распределению среди акционеров, приходящаяся на одну акцию за определенный период.

Общий размер дивиденда определяется после вычета из полученной прибыли:

налогов и других обязательных платежей,

отчислений в фонд развития производства,

пополнения резервного фонда,

выплаты процентов по облигациям,

выплаты дивидендов по привилегированным акциям.

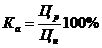

Ставка дивиденда – это доход акционера, выраженный в процентах к номинальной стоимости акций.

Да – дивиденд на акцию, руб., Нак – номинальная стоимость акции, руб.

При определении размера ставки дивиденда учитывают следующее:

акционерам не гарантируется выплата дивидендов по акциям.,

акционерное общество вычитает часть средств из суммы прибыли после налогообложения для развития своего производства,

акционерное общество производит обязательные ежегодные отчисления в размере на менее 5% чистой прибыли для формирования резервного фонда,

величина ставки дивиденда определяется с учетом среднего процента по вкладам в коммерческих банках.

Дивиденды начисляются и выплачивается только на акции, находящиеся в обращении.