4. Валютныеопционы иуправлениевалютнымипозициями

Исходя из сказанной) выше ясно, что менеджер но валютным ресурсам может ждать даты исполнения опциона, чтобы либо реализовать право исполнения опциона, либо позволить этому опциону потерять силу.

Тем не менее было бы желательно активно управлять опционом и постоянно следить Я изменениями валютных курсов.136

Выло бы полезно н к-чение срока действия опциона воспользоваться удобным случаем.

Пример ниже иллюстрирует это поведение.

• Пример:

Французская компания осуществила nocTUK) на 1 000 000 GBP английскому клиенту. Опасаясь снижения курса фута стерлингов но отношению к французским франкам, менеджер по валютным ресурсам покупает опцион на продажу GBPFRF:

Цена исполнения: 9.50 PRF; Дата исполнения: шесть месяцев; Премия: 0.40 FRF/GBP.

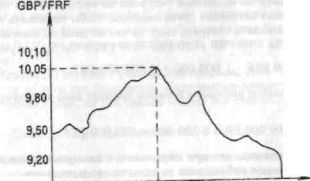

Изменения курса фунта стерлингов на протяжении срока действия опциона представлены ниже.

t t + 1 t + 2 t + 3 t + 4 t + 5 t + 6 Месяцы

СХЕМА R.4. Игчепения курса GBP/FRF

Три месяца спустя после покупки опциона фунт стерлингов котируется на наличном рынке но 10.05 FRF. Трехмесячный курс фунта стерлингов равен 10,15 FRF.

Менеджер по валютным операциям считает, что курс слишком высокий и скоро понизится. Поэтому он продает на срок фунты черлип-гов ио курсу 10.15 FRF. Ясно, что стоимость опциона на продажу с пеной исполнения в 9,50 FRF очень низкая Так как текущий обмен-

137

ный курс равен 10.15 FRF, опцион на продажу имеет только временную стоимость.

Менеджер будет ждать снижения курса фунта стерлингов, чтобы продать свой оинион. В период 1*5 курс фунта стерлингов достиг 9,20 FRF. стоимость опциона с ценой исполнении 9,50 FRF равна 0.33 FRF. Теперь менеджер по валютным ресурсам может продать -«тот опцион банку.

Окончательная чистая цена продажи фунта стерлингов для менеджера подсчитывается следующим образом:

Срочный курс - 10,15 FRF

- Премия " = -0,40 FRF

+ Продажа опциона * +033 FRF

- 10,08 FRF

Таким образом, компания получит на 1.000.000 GBP сумму:

10.08 FRF • 1 000 000 - 10 0X0 000 FRF.

Если бы менеджер по валютным ресурсам не предпринимал никаких действий, ожидая истечения срока опциона, чтобы исполнить последний ему или поволить потерять силу, то чистая цена по окончании срока составляла бы 9.10 FRF (9,50 FRF-0.40 FRF). Он бы получил:

9, К» FRF • 1 000 000 - 9 100 000 FRF.

Активное упраазение опционом в нашем примере дало возможность получить прибыль:

10 080 000 FRP-9 100 000 - 980 000 FRF.

Совершенно очевидно, что при обращении к валютным опционам необходимо постоянное наблюдение я валютными позициями.