3. Способпокрытиянарынках валютныхопционов

На биржевом опционном рынке контракты с DEM. FRF. GBP. JPY. CAD,.... котируются в центах US. Неамериканский экспортер, стремящийся хеджировать себя от снижения курса доллара, должен купить опционы на покупку.

Неамериканский импортер, обеспечивающий валютное покрытие от повышения курса доллара, должен купить опционы ни продажл.Если речь идет об американском экспортере, который хеджирует себя от снижения курса DEM, FRF, GBP,..., то он, наоборот, должен купить опционы продавца, а американский импортер, опасаясь повышения этих валют, приобретет опционы покупателя.

3.1. Примерснеамериканскимэкспортером

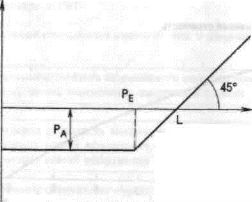

Английский экспортер, ожидающий получение платежа в датл.р.х через три месяца за экспортную поставку, можег купить опционы на покупку через три месяца но пенс исполнения Рг, выплатив премию Рч.

Чистая прибыль

Чистая прибыль

Прибыль

Текущий обменный курс GBP/USD

+ О

Чистый убыток

СХЕМА 8.2. Покупка опциона покупателя I34

Беля но наступлении даты расчетов текущий обменный курс фун^а стерлингов будет ниже или равен Р цене исполнения, го опцион на покупку не будет исполнен. В этом случае покупатель опциона теряет премию Pv и HpeflMN валюту П наличном рынке (схема 8.2).

Если текущий валютный курс фунта стерлингов выше на L, то вла-uun выполнит опцион и получит чистую прибыль Чем выше обменный курс, тем больше прибыль.

С \\сма 8.2 отображает связь между текущим валютным курсом и ценой исполнения Pf и показывает чистую прибыль или чистые нчлержки.

3.2. Примерснеамериканскимимпортером

Французский импортер, который должен получить платеж в долларах через шесть месяцев, может купить опцион на продажу через шесть месяцев по цене исполнения I\