5.4. Управление прибылью коммерческого банка

Основной целью функционирования коммерческого банка является получение максимальной прибыли при допустимом уровне рисков и обеспечении ликвидности баланса. На размер прибыли банка влияет множество факторов: структура привлеченных ресурсов и политика в области установления депозитных ставок, основные направления вложения ресурсов, их рискованность и доходность, уровень маржи, принятая в банке стратегия поддержания ликвидности, рентабельность банковских операций, эффективность работы подразделений банка и др.

Как известно, прибыль коммерческого банка представляет собой разницу между его доходами и расходами. В соответствии с действующим в Республике Беларусь Планом счетов бухгалтерского учета в коммерческих банках выделяют следующие группы доходов: процентные, комиссионные, прочие банковские, прочие операционные, уменьшение резервов и непредвиденные доходы. Процентные доходы являются самым существенным источником доходов банка. Они поддаются управлению в большей степени, чем другие виды доходов, поскольку их объем зависит от суммы остатков по группе активов, приносящих процентный доход, от уровня процентной ставки, взимаемой за предоставленные в пользование финансовые активы, а также от порядка начисления процентов. Комиссионные доходы ? второй по значимости источник доходов. Величина комиссионного вознаграждения банка связана напрямую с объемом оказываемых услуг и установленными тарифами по их предоставлению. Остальные виды доходов банка являются в основном нерегулярными источниками его доходов.

Расходы банка подразделяются на: процентные, комиссионные, прочие банковские, прочие операционные, отчисления в резервы, непредвиденные потери и налог на прибыль. Контроль процентных расходов осуществляется посредством анализа депозитной политики банка. Среди всех расходов обычно наибольшую долю составляют прочие операционные расходы, включающие расходы на содержание персонала, расходы по эксплуатации помещений (ремонт, аренда, охрана, коммунальные платежи), амортизационные отчисления, то есть административно-хозяйственные расходы.

На основе данных о значительной и постоянно растущей величине таких расходов делают вывод о необходимости тщательно проанализировать оптимальность количества сотрудников, обоснованность существующего штата работников, а также рентабельность сети подразделений и необходимость присутствия структурных единиц в регионах. Низкое качество кредитного портфеля банка может привести к существенным расходам по статье "Отчисления в резервы".Структурный анализ доходов-расходов банка позволяет определить основные статьи, повлиявшие на формирование прибыли банка. Он проводится в банках как за отчетный период, так и в динамике, путем сопоставления с данными прошлых периодов. Значительные отклонения в удельном весе или в абсолютных величинах подвергают более глубокому анализу, который осуществляют с помощью инструментов факторного анализа. Факторный анализ позволяет определить влияние отдельных показателей (факторов) на формирование результата.

Исследование прибыльности банка углубляет стоимостный анализ, суть которого состоит в анализе структуры активных операций с одновременным анализом их доходности, структуры источников привлечения и их постатейной стоимости, а также в определении маржи, с которой работает банк и маржи, с которой банку необходимо работать. Величина маржи показывает общий результат работы банка, представляет собой индикатор уменьшения или увеличения доходности банковских операций.

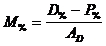

Сложившаяся процентная маржа рассчитывается на основе данных о фактических процентных доходах и расходах банка по формуле:

(5.2),

(5.2),

где  ? чистая процентная маржа;

? чистая процентная маржа;

,

,  ? процентные доходы и расходы;

? процентные доходы и расходы;

? среднедневной остаток доходных активов.

? среднедневной остаток доходных активов.

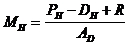

Для расчета необходимой маржи, прежде всего, определяют, какую задачу банк собирается решить с таким уровнем маржи.

В частности, это может быть задача покрытия с помощью заработанных доходов не только расходов, но и части недосозданного резерва (при его наличии у банка); достижения заданного уровня рентабельности работы; отрабатывания недополученных доходов в результате отвлечения средств на собственные нужды.Формула выводится из балансового равенства:

,

,

где  ? непроцентные доходы;

? непроцентные доходы;

? непроцентные расходы;

? непроцентные расходы;

? прибыль, которую банку необходимо заработать для решения поставленной задачи, и имеет следующий вид:

? прибыль, которую банку необходимо заработать для решения поставленной задачи, и имеет следующий вид:

.

.

Если цель банка рассчитать маржу, сработав с которой, банк сможет создать определенную сумму резерва на покрытие возможных убытков по активам, подверженным кредитному риску, а также покрыть часть иммобилизованных средств, тогда в формуле для расчета необходимой маржи

, (5.3)

, (5.3)

где I ? заданная часть иммобилизации;

N ? часть резерва, планируемого к созданию.

Помимо рассмотренного способа, прибыль банка можно представить, например, как сумму финансовых результатов от продажи отдельных банковских продуктов и услуг либо как сумму финансовых результатов от работы входящих в состав банка структурных подразделений. Такое представление прибыли требует перегруппировки счетов банковского баланса, аналитического распределения доходов-расходов между конкретными продуктами и услугами, решения задачи определения рентабельности деятельности структурного подразделения банка. Каждый банк решает эти задачи по-своему, в соответствии с собственными рассуждениями и мнениями, в зависимости от поставленной руководством задачи.

При определении прибыльности банковских продуктов и услуг необходимо учитывать не только расходы и доходы, которые присутствуют в балансе и относятся к конкретным продуктам и услугам. Банковским продуктам свойственны издержки, которые можно рассчитать только аналитическим способом. Это относится, например, к издержкам: поддержания ликвидности; депонирования части привлеченных средств в Фонд обязательных резервов в Национальном банке; обеспечения платежеспособности; риска, сопутствующего проводимым операциям. Только в таком случае можно получить комплексную оценку рентабельности банковских продуктов и услуг. Успешное решение данной задачи позволит классифицировать все банковские продукты и услуги на приносящие прибыль банку и на те, издержки по предоставлению которых не покрываются полученными от их продажи доходами; выявить и в дальнейшем оптимизировать структуру затрат на производство продуктов и услуг; оценить банковские продукты и услуги с позиции их одновременного влияния на доходность, ликвидность, платежеспособность и риски банка.

В части решения задачи определения рентабельности деятельности структурных подразделений банка основная трудность состоит в перераспределении доходов между подразделениями, что связано с тем, что структурные подразделения банка взаимосвязаны в рамках существующих технологических цепочек обслуживания клиентов. Кроме этого, в банках присутствуют такие подразделения, как бухгалтерия, вычислительный центр, подразделения обслуживающего персонала и др., которые не приносят банку прибыль. Определение рентабельности работы указанных подразделений может решаться путем введения внутреннего прейскуранта цен на их услуги для других структурных единиц банка. Методика определения рентабельности подразделений банка должна быть справедливой, направленной не только на увеличение рентабельности конкретных бизнес-единиц, но и на повышение эффективности работы всего банка.