3.4. Структурированная бабочка - продажа волатильности

Условные обозначения:

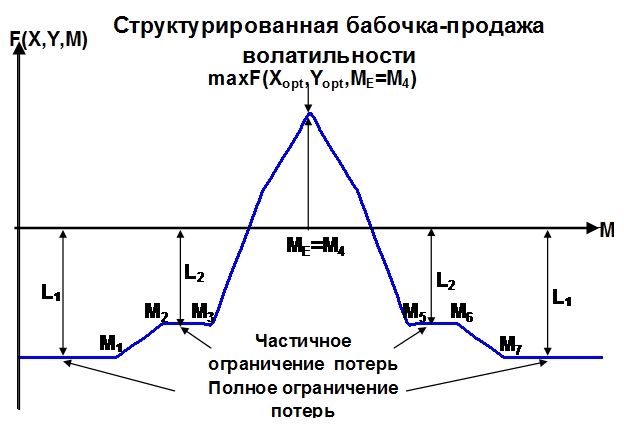

M1 - цена фьючерса на РАО «ЕЭС», равная min (SC1;SP1), при которой инвестор может получить максимальный убыток L1;

M2 - цена фьючерса на РАО «ЕЭС» и нижняя граница ценового интервала [M2;M3], при котором инвестор может получить убыток L2 меньше максимального убытка L1;

M3 - цена фьючерса на РАО «ЕЭС» и верхняя граница ценового интервала [M2;M3], при котором инвестор может получить убыток L2 меньше максимального убытка L1;

M4 - прогнозная цена фьючерса на РАО «ЕЭС», при которой инвестор может получить максимальную конечную денежную выплату/прибыль;

M5 - цена фьючерса на РАО «ЕЭС» и нижняя граница ценового интервала [M5;M6], при котором инвестор может получить убыток L2 меньше максимального убытка L1;

M6 - цена фьючерса на РАО «ЕЭС» и верхняя граница ценового интервала [M5;M6], при котором инвестор может получить конечную денежную выплату L2, большую максимального убытка L1;

M7 - цена фьючерса на РАО «ЕЭС», равная max (SC6;SP6), при которой инвестор может получить максимальный убыток L1.

Запрос инвестора – клиента - реализация комбинации «бычьего»/ «медвежьего» наклонов + прогноз стабильного положения цены основного актива + прогноз падения волатильности + защита от падения или роста цены основного актива на различных уровнях + оптимальная стоимость.

Прогноз клиента относительно изменения цены/волатильности основного актива - инвестор не ожидает значительного изменения цены фьючерса на РАО «ЕЭС» к моменту Texpiry. Его прогноз состоит в том, что цена фьючерса будет находиться в некотором интервале [M3; M5], около цены M4 є [M3; M5], что говорит о падении волатильности фьючерса на РАО «ЕЭС» в течение срока жизни продукта.

Инвестор желает ограничить свои потери на двух уровнях L1 и L2, где L2 gt; L1. Максимальный убыток L1 достигается при значительном росте цены фьючерса больше цены M7 или падении цены ниже M1.

На ценовых интервалах [M2;M3] и [M5; M6] инвестор готов получить убыток в размере L2.Максимальная прибыль может быть получена, если цена фьючерса на РАО «ЕЭС» к моменту Texpiry останется на уровне M4 . В промежутке [M3; M5] около цены M4, инвестор может получить прибыль меньшую максимума.

Задача структурирования нового опционного продукта - максимизировать конечную денежную выплату при обычном прогнозе, полном/частичном ограничении потерь на различных уровнях при сильном росте или падении цены основного актива, комбинации наклонов в следующем порядке «бычий»/«медвежий» на промежутке биржевых страйков и оптимальной, положительной стоимости. Данный продукт будет описан далее как структурированная бабочка-продажа волатильности.

Принципы построения продукта:

1. При прогнозной цене основного актива M4 инвестор желает получить максимальную денежную выплату, которая должна быть положительной (исп. формула (17)):

max F(P,Q,X,Y,ME=M4) = ? k=1..6 (Xk•(-(PBid(k) или PAsk(k))+max (M4-SCk;0)) +Yk•(-(QBid(k) или QAsk(k))+max (SPk-M4; 0))) gt; 0, (112)

2. Для полного/частичного ограничения потерь инвестора, при сильном росте или падении цены основного актива, т.е. для промежутков значений цен [0;M1] и [M7;+?], а также [M2;M3] и [M5;M6] должны выполняться следующие условия (113)-(118):

a) Для полного ограничения уровня максимальных потерь на ценовых промежутках [0;M1] и [M7;+ ?] величиной L1 (исп. условия (22), (25)):

min M F (P, Q, X, Y, M1) = L1, (113)

min M F (P, Q, X, Y, M7) = L1, (114)

б) Для частичного ограничения потерь на ценовых промежутках [M2; M3] и [M5;M6] (70)-(73) величиной L2 (исп. условия (27), (28)). Данное условие также достигается частично с помощью п. 5 в) (исп. условие (26)):

F (P, Q, X, Y, M2) = L2, (115)

F (P, Q, X, Y, M3) = L2, (116)

F (P, Q, X, Y, M5) = L2, (117)

F (P, Q, X, Y, M6) = L2, (118)

4.

«Нейтральный» или горизонтальный наклон функции конечных денежных на промежутке цены основного актива [0;M1] и [M7;+?] получается при нулевых суммах долей всех биржевых опционов колл и пут (исп. условие (34), (37)):? k=1..6 Yk = 0, (119)

? k=1..6 Xk = 0, (120)

5. Комбинация и монотонность «бычьих»/«медвежьих»/«нейтральных» наклонов функции конечных денежных выплат на всем промежутке цены основного актива [min(SC1;SP1);max(SC6;SP6)], удовлетворяющих запросам клиента достигается следующими условиями (87-92):

а) Монотонность возрастания выплат продукта на промежутке [M1; M2] и [M3;M4] є [min(SC1;SP1);max(SC6;SP6)] достигается при условии положительной разности количества опционов колл и пут записанных в следующем виде (исп. условие (29)):

- для промежутка [M1;M2]: Dk = ? Sci ? M1 Xi ? ? Spj ? M2 Yj ? 0, (121)

- для промежутка [M3;M4]: Dk = ? Sci ? M3 Xi ? ? Spj ? M4 Yj ? 0, (122)

б) Монотонность убывания выплат продукта на промежутке [M4;M5] и [M6;M7] є [min(SC1;SP1);max(SC6;SP6)] достигается при условии отрицательных разности количества опционов колл и пут записанных в следующем виде (исп. условие (30)):

- для промежутка [M4;M5]: Dk = ? Sci ? M4 Xi ? ? Spj ? M5Yj ? 0, (123)

- для промежутка [M6;M7]: Dk = ? Sci ? M6 Xi ? ? Spj ? M7Yj ? 0, (124)

в) Уменьшение потенциальных потерь на промежутках [M2;M3] и [M5; M6] є [min (SC1;SP1); max (SC6;SP6)] достигается при условии нулевых разностей количества опционов колл и пут записанных в следующем виде (исп. условие (31)):

- для промежутка [M2;M3]: Dk = ? Sci ? M2 Xi ? ? Spj ? M3 Yj = 0, (125)

- для промежутка [M5;M6]: Dk = ? Sci ? M5 Xi ? ? Spj ? M6 Yj = 0, (126)

6. В данном продукте для достижения оптимальной стоимости требуется больше опционов колл и пут, с теми же характеристиками, а достижение монетизации проблематично. Инвестору придется платить некоторую стоимость за данный продукт. Поэтому в данном продукте стоит поставить задачу оптимальной стоимости продукта, заданной инвестором (исп. условие (39)):

? k=1..6 (Xk•(PBid(k) или PAsk(k)) + Yk•(QBid(k) или QAsk(k))) gt; 0. (127)

Рис.3.4. Функция конечных денежных выплат F(X,Y,M) опционного продукта структурированная бабочка-продажа волатильности в зависимости от текущей цены основного актива M