Глава 6 СТОИМОСТЬ ДЛЯ АКЦИОНЕРОВ: ЕВРОПЕЙСКАЯ ПЕРСПЕКТИВА1

Ситуация в Европе очень быстро меняется, и европейские менеджеры все больше внимания уделяют стоимости для акционеров.

Ситуация в Европе очень быстро меняется, и европейские менеджеры все больше внимания уделяют стоимости для акционеров.

Европейская реструктуризация сдерживается неправильно понимаемым патриотизмом, когда правительства делают выбор в пользу эгоистически-национальных целей2. На протяжении всех этих лет они забывали, что национальность собственности не имеет отношения к созданию ценности. Эффективно работающая дочерняя компания с иностранным капиталом сделает больше для экономики страны, чем слабая самостоятельная компания, которая финансируется из источников внутри страны. Как учил нас Шумпетер (Schumpeter), сущность капитализма связана с «созидательным разрушением» и европейские

1 Авторы благодарят Сэма Эббуда (5am Abboud), Томаса Фетцера {Thomas

1 Авторы благодарят Сэма Эббуда (5am Abboud), Томаса Фетцера {Thomas

Fetzer), Адриана Фоппа {AdrianFopp) и Сотириса Лирициса {SotirisLiritzis) за

участие в написании данной главы.

2 «The National Factor», Peter Martin, Financial Times, 31 Aug.

1999, p. 12.

страны должны позволить своим компаниям изменять структуру или исчезать. Он верил также, что экономический прогресс при капитализме означает беспорядок. Появление евро приведет к обострению конкуренции в Европе, поскольку ценообразование станет более прозрачным. Введение евро и осознание правительствами большинства европейских стран с их стареющим населением того факта, что они сидят на «пороховой бочке», начиненной пенсионными обязательствами, заставит их в конце концов начать кампанию дерегулирования, реструктуризации и насаждения культуры акционерного капитала в корпоративном управлении. Более того, компании, которые испытывают давление своих акционеров, требующих повышения доходности, будут, в свою очередь, подталкивать местные правительства к облегчению налогового бремени и устранению различных ограничений, в частности накладываемых на использование трудовых ресурсов. Тем не менее юридические и административные правила и ограничения будут продолжать создавать проблемы, замедляя процесс реструктуризации.

Прежде всего мы вкратце опишем некоторые ключевые факторы, препятствующие рассматриваемым изменениям в европейском контексте, а затем обсудим более подробно три основных пути стратегического наращивания акционерной стоимости: слияния и поглощения, передача части активов вновь образуемой дочерней компании, разделение ранее единых компаний и, наконец, выкуп собственных акций.

6.1. Основные движущие силы преобразований управления европейских компаний в направлении учета акционерной стоимости

6.1.1. Развитие рынков акционерного капитала в Европе и возникновение культуры акционерного капитала

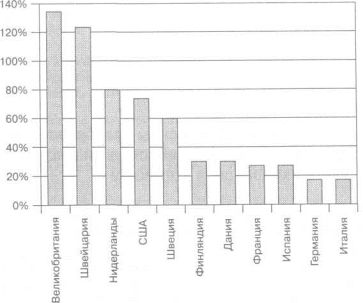

Традиционно невысокое развитие рынков акционерного капитала в континентальной Европе является одним из основных препятствий для развития подхода к управлению, основанного на ценности для акционеров. Рыночная капитализация, выраженная как процент от ВВП, как показано на рис.

6.1, ниже на европейском континенте по сравнению с цифрами Англии и Америки, особенно в таких странах, как Франция, Германия, Италия и Испания. В табл. 6.1 Европа (те одиннадцать европейских стран, которые приняли евро в качестве общей валюты) сравнивается с США и Японией.

Таблица 6.1. Сравнение капитализации рынков

Таблица 6.1. Сравнение капитализации рынков

Таблица 6.2. Структура акционерного капитала компаний, акции которых котируются на бирже

| Европейские страны США Япония | |||

| Население млн чел. | 292 | 268 | 120 |

| ВВП, $ | 6,3 трлн | 8,1 трлн | 4,2 трлн |

| Капитализация рынка акционерного капитала, $ | 2,1 трлн | 6,9 трлн | 3,7 трлн |

| Количество компаний, акции которых котируются на бирже | 2800 | 8600 | 1865 |

Источник: Datastream, оценки CS First Boston.

Рис. 6.1. Рыночная капитализация как процент от ВВП

Источник: «Wall Street Journal Europe», 1/4/99; по Японии: «World Exchange Fact Book», 1998.

| Страна | Физические лица и некоммерческие организации, % | Пенсионные и другие фонды, страховые компании, % | Банки, государство, прочие, % | Корпорации, % | Иностранные юридические и физические лица, % | Итого, % |

| Австралия | 19 | 35 | 4 | 11 | 31 | 100 |

| Канада | 15 | 38 | 8 | 14 | 25 | 100 |

| Франция | 23 | 12 | 14 | 14 | 37 | 100 |

| Германия | 17 | 15 | 17 | 39 | 12 | 100 |

| Италия | 16 | 13 | 43 | 18 | 10 | 100 |

| Япония | 20 | 21 | 23 | 28 | 8 | 100 |

| Нидерланды | 14 | 21 | 15 | 23 | 41 | 100 |

| Швеция | 23 | 30 | 8 | 9 | 30 | 100 |

| США | 19 | 58 | 5 | 2 | 16 | 100 |

| Великобритания | 51 | 41 | 3 | 0 | 5 | 100 |

Источник: Spencer, Stuart, «Л Glance at Corporation Governance Around the World».

В расширении фондовых рынков в Европе сыграли роль несколько факторов:

Приватизация ведущих финансовых и промышленных секторов приводит к росту количества компаний, котирующихся на бирже, и повышает ликвидность этих рынков. Доля акций, находящихся в собственности государства или учреждений, которыми владеет государство, крупных банков и акционеров «ключевых стратегических» корпораций, которая традиционно была велика во Франции, Германии и Италии, повсюду снижается, даже если остается еще значительной, как показано в табл. 6.2. Рыночные силы все больше оказывают давление на корпоративное руководство, побуждая достигать максимального уровня стоимости акционерных обществ для акционеров.

Растущая популярность фондовых опционов и программ наделения работников акциями своих компаний будет играть значительную роль в создании культуры акционерного капитала в континентальной Европе1.

1 «France joins the stakeholder revolution», Financial Times, 21 May 1999, p. 25.

1 «France joins the stakeholder revolution», Financial Times, 21 May 1999, p. 25.

Расширение пенсионных фондов в Европе будет одной из ведущих сил при стимулировании роста, объема и эффективности европейского фондового рынка. «Следуя примеру Соединенного Королевства, которое имеет хорошо развитую систему пенсионных фондов, континентальный фондовый рынок должен выиграть от увеличения их средств. Такая тенденция, без сомнения, будет способствовать развитию культуры акционерного капитала в Европе и укреплять позицию акционеров, являющихся физическими лицами»1. Демографические факторы также будут оказывает сильнейшее давление на пенсионные фонды, побуждая их улучшать свою деятельность. В табл. 6.3 показано распределение средств европейских пенсионных фондов на настоящий момент.

Расширение пенсионных фондов в Европе будет одной из ведущих сил при стимулировании роста, объема и эффективности европейского фондового рынка. «Следуя примеру Соединенного Королевства, которое имеет хорошо развитую систему пенсионных фондов, континентальный фондовый рынок должен выиграть от увеличения их средств. Такая тенденция, без сомнения, будет способствовать развитию культуры акционерного капитала в Европе и укреплять позицию акционеров, являющихся физическими лицами»1. Демографические факторы также будут оказывает сильнейшее давление на пенсионные фонды, побуждая их улучшать свою деятельность. В табл. 6.3 показано распределение средств европейских пенсионных фондов на настоящий момент.

Экономическая добавленная стоимость и другие инструменты управления, базирующиеся на стоимости, становятся все более и более широко распространенными в европейских компаниях, подталкивая европейских руководителей высшего звена сопоставлять цели предприятий и процесс принятия решений с интересами акционеров.

Отметим, что, по прогнозам некоторых экспертов, капитализация фондового рынка еврозоны (включая Великобританию) может удвоиться к 2005 г. Согласно оценкам, к 2010 г. инвестиции в акции европейских фирм составят до $13 трлн2.