5.6. Создание стоимости и факторы, управляющие стоимостью

Как мы уже утверждали несколько раз, экономическая оценка бизнеса зависит от его способности генерировать денежные потоки в будущем. Хорошей мерой стоимости бизнеса, таким образом, является текущая стоимость ожидаемого потока денежных средств.

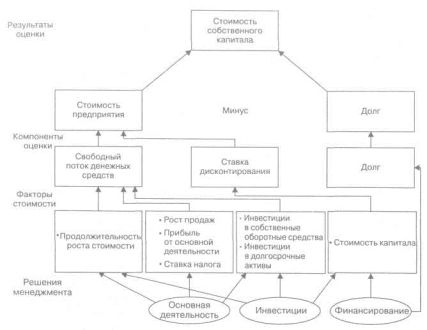

Задача руководства — увеличить эти ожидаемые денежные потоки для того, чтобы создать стоимость. Определение свободных денежных потоков позволяет нам понять, как руководители компании могут увеличить этот денежный поток и создать стоимость. Это можно сделать:Влияя на объем продаж (темп роста объема продаж и продолжи

тельность проста объема продаж).

Добиваясь максимальной прибыли от основной деятельности.

Управляя налогами так, чтобы снизить эффективную ставку на

лога, безусловно, полностью законными методами.

Сводя к минимуму капитальные вложения в чистые собствен

ные оборотные средства.

5. Наиболее рационально вкладывая капитал в долгосрочные активы.

В табл. 5.13 представлены некоторые мероприятия общего характера, которые может предпринять руководство, чтобы увеличить поток денежных средств, генерируемых компанией.

На рис. 5.1 показаны связи между решениями руководителей, движущими факторами стоимости и результатами оценки.

Определяя и понимая ту степень, с которой факторы влияют на стоимость компании в долгосрочной перспективе, мы можем ожидать от менеджеров более целенаправленной деятельности, лучшего

Таблица 5.13. Движущие факторы повышения стоимости

Таблица 5.13. Движущие факторы повышения стоимости

1. Поддерживать рост:

1. Поддерживать рост:

Развивать бизнес с существующими заказчиками

Входить на быстрорастущие и крупные рынки

Наращивать глобальное присутствие

Заниматься дополняющими слияниями и поглощениями

2. Улучшать коэффициенты рентабельности:

а) Концентрировать внимание на реструктуризации, эффективности, производительности и управлении затратами

3. Снижать необходимый оборотный капитал:

Увеличивать оборачиваемость активов

Обращать внимание на процессы получения дебиторской задолженности

Добиваться лучших условий от поставщиков

4. Снижать эффективную ставку налогообложения:

Снижать ставку налога, используя все скидки, предоставляемые законом

Использовать внешние возможности для получения выгод от наилучших

условий налогообложения

5. Оптимизировать стоимость капитала:

Снижать стоимость различных финансовых инструментов

Не отклоняться от оптимальной структуры капитала

Рис.

5.1

стратегического планирования, более рационального распределения ресурсов и лучше организованной системы материального стимулирования.

Ниже приведены шаги, способствующие построению корпоративной культуры, которая направлена на заботу о создании стоимости:

Развивать понимание менеджерами компании движущих факто

ров создания стоимости.

При принятии решений установить правила, процедуры и ориен

тиры, которые концентрируют внимание руководителей на со

здании стоимости.

Внедрять системы материального поощрения и оценки менедже

ров, которые способствуют принятию решений, направленных на

создание стоимости.

Управление, основанное на стоимости фирмы и дисконтированных денежных потоках, предпочтительно по отношению к традиционному бухгалтерскому подходу, поскольку философия, базирующаяся на денежных потоках, лишена искажений, свойственных бухгалтерскому учету, и раскрывает реальную экономическую стоимость фирмы; долгосрочные временные перспективы отбивают охоту ориентироваться на краткосрочные результаты и временная стоимость денег и рисков соответствующим образом отражается в этой методологии.