Состав, структура и динамика активов предприятия

Общая оценка динамики активов предприятия дается путём сопоставления темпов прироста активов с темпами прироста финансовых результатов.

Используя условные обозначения:

- средняя величина активов предприятия (авансированного капитала) в предыдущем и отчетном периодах;

- средняя величина активов предприятия (авансированного капитала) в предыдущем и отчетном периодах;

- выручка от продаж в предыдущем и отчетном периодах, запишем формулы для вычисления (в %):

- выручка от продаж в предыдущем и отчетном периодах, запишем формулы для вычисления (в %):

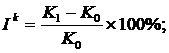

темпа прироста активов -

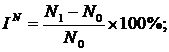

темпа прироста выручки от продаж -

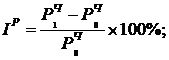

темпа прироста чистой прибыли -

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов предприятия было более эффективным, чем в предшествующем периоде:

Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки – меньше, то повышение эффективности использования активов происходило за счёт роста рентабельности продаж, т.е.

либо за счёт роста цен на реализуемые продукцию, товары, работы, услуги, либо за счёт снижения себестоимости реализованных продукции, товаров, работ, услуг, снижения коммерческих и управленческих и прочих расходов.

Если темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов, это свидетельствует о снижении эффективности деятельности предприятия:

Рассмотрим аналитическую группировку статей актива баланса по признаку ликвидности (табл.

11.1). Таблица 11.1 Аналитическая группировка и анализ статей актива баланса| Актив баланса | На начало года | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Имущество - всего (стр. 300) | 2265 | 100 | 2914 | 100 | 649 | 128,7 |

| 1.1. Иммобилизованные активы (стр. 190) | 1465 | 64,7 | 1971 | 67,7 | 506 | 134,5 |

| 1.2.Оборотные активы (стр. 290) | 800 | 35,3 | 943 | 32,3 | 143 | 117,9 |

| 1.2.1 Запасы (стр. 210 и 220) | 600 | 26,5 | 653 | 22,4 | 53 | 108,8 |

| 1.2.2. Дебиторская задолженность (стр. 230, 240 и 270) | 85 | 3,7 | 94 | 3,2 | 9 | 108,2 |

| 1.2.3. Денежные средства (стр. 250 и 260) | 115 | 5,1 | 196 | 6,7 | 81 | 170,4 |

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Данные для анализа можно брать среднегодовые, а можно моментные, т.е. на дату баланса, как в табл. 11.1. Динамика в табл.11.1 показана как в абсолютных отклонениях имущества и его видов, так и в темпах роста.

Некоторые выводы из горизонтального анализа. Темпы роста иммобилизованных (внеоборотных) активов (134,5%) превышают темпы роста оборотных активов (117,9%), что при прочих равных условиях отрицательно влияет на финансовое положение предприятия, хотя такое влияние может быть компенсировано ускорением оборачиваемости оборотных средств.

Оценку темпа роста запасов (108,8%) следует дать в сравнении с темпами роста продаж продукции. Это дает возможность судить об ускорении (или замедлении) оборачиваемости запасов. То же касается дебиторской задолженности. Высокий темп роста абсолютно ликвидных денежных средств (к ним практически можно приравнять краткосрочные финансовые вложения) говорит о хорошей платежеспособности предприятия.Некоторые выводы из вертикального анализа структуры активов. Падение доли оборотных активов хотя и отражает общую тенденцию в динамике авансированного капитала, но для конкретного предприятия осложняет финансовое состояние, которое в целом определяется оборотными, текущими активами. Снижение удельного веса запасов оценивается положительно, если они обеспечивают непрерывный ход производства. Снижение доли дебиторской задолженности – положительный факт, содействующий финансовой устойчивости предприятия. Рост удельного веса денежных средств также подлежит положительной оценке с точки зрения финансового состояния. Конечно, эти выводы носят предварительный характер, они должны быть подтверждены более детальным анализом факторов и причин изменения структуры и динамики показателей.