6.2. Сохранившиеся барьеры, препятствующие переносу в Европе акцента на акционерную стоимость 6.2.1. Недостаточное раскрытие информации

Новые инвесторы требуют перемен в европейской ситуации. В отличие от традиционных банков с установленными несколькими поколениями взаимоотношениями с компаниями новый капитал требует большего раскрытия информации.

Исторически сложившаяся асимметрия между менеджерами и внешними инвесторами приводит к неверным инвестиционным решениям и вложению капитала в компании

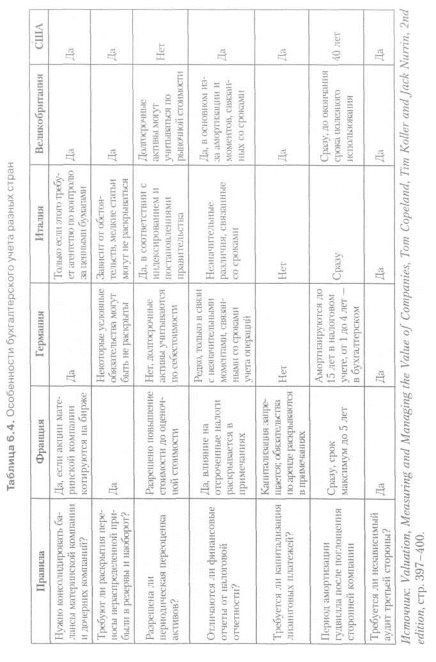

с низкими показателями. Несмотря на некоторые предпринятые в последние годы усилия европейских компаний по раскрытию большего объема информации, большинство компаний, за исключением британских, все еще значительно отстают по этому показателю от американских открытых акционерных обществ. Европейское экономическое сообщество работает над созданием единых стандартов на континенте, но потребуются годы для того, чтобы эти стандарты были введены. В табл. 6.4 представлены основные различия между правилами бухгалтерского учета в некоторых европейских странах и США.

Во многих странах по решению фирмы разрешается указывать стоимость активов в балансе по рыночной стоимости, оценочной стоимости или по стоимости замещения. Эта практика может увеличить и исказить сравнительную оценку предприятиями дохода на вложенный капитал.

Значительно различается трактовка гудвилла в различных странах. Эта статья может рассматриваться как затраты, которые вычитаются при расчете прибыли в целях налогообложения, а может таковыми и не считаться. Гудвилл может списываться на нераспределенную прибыль немедленно или в течение определенного периода (до 40 лет). Сравнение ROCEдля различных компаний может быть в значительной мере искажено различной трактовкой гудвилла.

В некоторых странах, например в Германии, годовой отчет для акционеров и текущий налоговый учет составляются согласно одним и тем же бухгалтерским стандартам.

Резервы часто вычитаются из прибыли как долгосрочные затраты, не затрагивающие такие денежные потоки, как пенсионные обязательства, затраты на реорганизацию, расходы на техническое обслуживание и т. д.