§ 2.1 Содержание финансового инжиниринга

Каждой исторической эпохе развития социально-экономических отношений соответствуют свои методы управления финансами как на микроуровне организаций, так я на макроуровне государства, административнотерриториальных образований.

Выбор конкретных методов управления финансами бнзнес-снстем, бизнес-процессами определяется требованиями, адекватными экономической практике.Финансовый инжиниринг - основополагающая категория, связанная с уточнением роли, значения, состава, структуры общих функций управления бизнес-процессами органи іаций, с обеспечением необходимых значений параметров экономического роста, повышенна качества, эффективности финансовой деятельности

Финансовый инжиниринг включает как основные необходимые составные части, или подсистемы.

1) бизнес-планирование, бюджетирование;

2) инвестиционное проектирование;

3) органи іацию финансовой деятельности.

Ключевыми понятиями, определяющими фундаментальные основы финансового инжиниринга, являются бизнес-функции, процессы, операции. Их развитие, совершенствование является существенным резервом повышения эффективности финансово- экономической деятельности организаций. Для этого необходимо понять, осознать их глубокое содержание, значение, возможности рационального целенаправленного использования

Поэтому финансовый икжянирині представляет систему, связанную с наполнением бизнес-систем оріаннзаций функциональным единством, основанном на обеспечении плодотворного взаимодействия финансового планирования н инвестиционного проектирования с эффективной организацией управления бизнес-процессами.

Основу финансового инжиниринга составляют системнофункциональный, процессный, операционный подходы, где объектами управлення являются функции, процессы, операции бизнес-систем организаций. В этом смысле финансовый инжиниринг является составной частью функционального финансового менеджмента, эффективным средством преобразования экономической действительности.

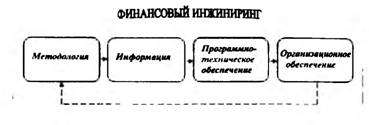

Инфраструктура, необходимая для успешной реализации концепции финансового инжиниринга, включает следующие подсистемы 1) методологическую; 2) информационную; 3) программно-техническую; 4) организационную, которые представлены на рисунке 2 I

Рисунок 2 I - Инфраструктура финансового инжиниринга |

В настоящее время не существует единых для всех организаций государственных требований, инструкций, стандартов, регламентирующих финансовое планирование, бюджетирование, их организационное обеспечение. Поэтому каждая организация на основе общих научных принципов, положительного практического опыта самостоятельно разрабатывает ме- ТОДОЛОІПЮ финансового инжиниринга. Основы инвестиционного проектирования определяются действующими нормами российского законодательства, международного права.

Для обеспечения нормального функционирования финансового инжиниринга оріанизация должна постоянно накапливать н анализировать Є макроисономическую информацию о темпах роста инфляции, ВВП, ставках банковского процента, курсах иностранной валюты, доходности государственных, муниципальных, корпоративных ценных бумаг, конь- юнктуре мировых и национальных рынков,

микрожономнческие данные о состоянии конкурентной среды, банковского обслуживания, страхового рынка, изменении условий налогообложения, осуществления таможенных платежей,

Є данные бухгалтерскою и финансового учета о хозяйственных операциях, финансовом состоянии организации,

г сведения о социальных гарантиях, пенсионном обеспечении, бесплатном медицинском обслуживании, уровне безработицы;

•S правовую информацию, включающую необходимые данные о состоянии правопорядка, изменении условий налогообложения;

Є информацию об общеполитической ситуации.

Для эффективной реализации финансового инжиниринга в организации на основе использования современных информационных технологий, программного обеспечения осуществляется формирование компьютерных

баз данных, экономико-математическое моделирование вариантов проектов планов.

Состояние финансового инжиниринга в организации, как правило, определяется уровнем автоматизации, компьютеризации, использованием специального программного обеспечения. При этом организации либо используют стандартные, уже существующие программы, либо раэ- рабатывают собственное несложное проіраммное обеспечение, основанное, как правило, на использовании электронных таблиц типа «EXCEL». Дорогое программное обеспечение могут обычно себе позволить крупные, средние финансово устойчивые организации. При незначительном уровне автоматизации финансовый инжиниринг в организациях, как правило, сводится к разработке тривиальных финансовых планов, бюджетов, использованию простых организационных схем, алгоритмов их исполнения.Поэтому необходимым условием, предпосылкой эффективного филан- сової о инжиниринга в организации является использование современных компьютерных систем, специального программного обеспечения, например, таких как: «Альт-Прогнозв, «БЭСТ-Пяак», «Альт-Инвест», «Галактика», «ЬЭСТ-ПРО» и других. Использование современных информационных технологий позволяет моделировать различные экономические ситуации, осуществлять реконсиляцию, консолидацию огромных потокон финансовой информации, просмотр данных в режиме реального времени, получать графически наглядное представление результатов, оперативно анализировать исходы различных тактических, стратегических решений.

Современные методы экономико-математического моделирования результатов финансового планирования, бюджетирования, инвестиционного проектирования предоставляют большие возможности для сравнения различных вариантов финансирования организаций, на основе анализа полученных результатов позволяют выбирать оптимальные направления развития, устранять возможные ошибки проектных решений, обеспечивать необходимый уровень финансового состояния.

С позиций функционального финансового менеджмента финансовый инжиниринг представляют надлежащим образом оформленные управленческие решения, включающие процедуры разработки, организации исполнения оперативных, текущих, перспективных финансовых планов, бюджетов, инвестиционных проектов, направленных на достижение тактических, стратегических финансовых целей, решение определенных социальноэкономических задач, реализацию эффективной финансово-экономической политики организации

Долгосрочные цели социально-экономического развития составляют суть стратегии организации, служат информационной, методической, организационной базой перспективного планирования Определение перспективных задач финансовой деятельности, выбор наиболее эффек

тивных способов их решения осуществляется в ходе разработки финансовой стратегии, политики организации.

Раїработка финансовых стратегий связана с определенным прогнозом потоков денежных средств, которые рассматриваются как варианты альтернативных инвестиционных проектов. Для разработки перспективных финансовых планов организаций большое значение имеют показатели, характеризующие:

1) инновационное развитие организации,

2) качество продукции, товаров, работ, услуг;

^экспансию продаж иа соответствующих сегментах рынка.

Повышение качества функционирования, управления оргаииіацией,

финансового инжиниринга предполагает меры, связанные с обеспечением необходимых потребительских свойств, определенных темпов обновления ассортимента, номенклатуры выпускаемой продукции, уровня финансового состояния организации Поэтому в настоящее время качество является актуальной проблемой, определяющей содержание финансовой стратегии организаций.

В современных условиях, характеризующихся значнтсльпой интенсивностью финансовых отношений, большое значение имеет бизнес- планирование, которое является адекватной финансовому инжинирингу формой обеспечения оптимальности, эффективности финансовых решений организаций. По сути, бизнес-план это нормативный документ, представляющий результат комплексного перспективного, страте- I ичсского обоснования коммерческой, финансовой деятельности организаций, позволяющий менеджерам, специалистам получать достоверные выводы о целесообразности, эффективности развития организаций иа определенную перспективу.

Бизнес-план является инструментом концептуального обоснования развития, инвестиционного проектирования, оперативного управлення бизнес-процессами организаций, позволяющим в условиях финансового инжиниринга:

* эффективно распределять ограниченные финансовые, материальные ресурсы;

* концентрировать усилия на решении приоритетных задач;

* осуществлять своевременный эффективный контроль отклонений значений финансово-экономических результатов от нормативных, плановых значений

В этой связи главными задачам бизнес-планирования в организациях являются.

Определение критериев, нормативных значений показателей;

2) оценка целесообразности, перспектив эффективного развития финансово-экономической деятельности а определенных социально-

Глиа 2

экономических, политических условиях;

3) выражение целей коммерческой деятельности, в виде определенной системы оформленных значений финансовых показателей, показателей экономического роста;

4) нсследование возможностей получения прибыли, факторов, определяющих рентабельность экономической деятельности организации, в том числе на основе сопоставления ожидаемых доходов, расходов;

5) оценка платежеспособности, ликвидности, финансовой устойчивости, рыночной активности коммерческой организации на ближайшую, отдаленную перспективу;

6) оценка финансовых рисков коммерческой деятельности,

7) привлечение потенциальных инвесторов, спонсоров.

Бизнес-план, как правило, разрабатывается на 3-5 лет с детальной

аналиіической проработкой экономической деятельности на первый год и укрупненным прої нозом финансовых отношений на последующие годы. Таким образом, бизнес-планирование объединяет в единую систему перспективное, текущее и оперативное планирование.

Главными инструментами финансового планирования в организации являются месячные, квартальные, годовые планы, то есть текущие планы, которые соответствуют общепринятым периодам определения конечных финансовых результатов, осуществления налоговых расчетов. І Ілановьіе и финансовые отделы разрабатывают текущие планы, бюджеты для организации в целом, ее структурных подразделений на основе стратегических целей и задач организации, плановых данных по отдельным видам продукции, товаров, работ, услуг, оценки возможных размеров продаж.

Оперативное финансовое планирование в организации, как правило, осуществляется по ограниченному кругу показателей в виде ежедневных балансов движения денежных средств, их прнгока, оттока, остатков, суточных планов-графиков. Оперативные финансовые планы детализируют текущие планы, служат организационной формой обеспечения их исполнения Организация исполнения финансовых планов осуществляется нарастающим итогом по дням с начала недели, декады, месяца.

Все виды планов в пространственно-временном интервале должны быть оптимально сбалансированы по ресурсам и результатам. Корректировка планов осуществляется в процессе оперативного финансового планирования. Таким образом, в процессе финансового планирования осуществляется согласование стратегических и тактических целей, задач обеспечения эффективного социально-экономического развития организации.

Объектами финансового планирования являются:

I) финансовые отношения, возникающие в процессе формирования, распределения, использования финансовых ресурсов;

2) стоимостные пропорции, формирующиеся в процессе экономической деятельности,

1) денежные, финансовые потоки.

Финансовые отношения определяют характер, размеры, масштабы, интенсивность движения денежных средств, основные пропорции финансовых планов, бюджетов, инвестиционных проектов, которые формируются в процессе распределения финансовых ресурсов, средств организаций Плановые пропорции должны быть экономически обоснованными, так как оин определяют эффективность функционировали! организаций Поэтому в процессе финансового планирования согласно генеральной стратегии развития организации, конъюнктуры финансовых рынков менеджеры, специалисты определяют, закрепляют рациональные пропорции

■ между собственным и заемным капиталом;

■ оборотными и внеоборотными активами;

■ притоком и оттоком средств на балансовых счетах организации;

■ между текущими и капитальными расходами;

■ финансирования простого, расширенного воспроизводства.

В процессе финансового планирования обосновываются рациональные экономические, гражданско-правовые отношения, пропорции, характеризующие интенсивность движения денежных средств, определяющие основные финансовые показатели, результаты на ближайшую и отдаленную перспективу Управление денежными, финансовыми потоками, пропорциями организаций включает планирование:

1) продаж продукции, товаров, работ и услуг;

2) условий, особенностей ценообразования на продукцию, товары, работы, услуги;

3) доходов, расходов, промежуточных, конечных финансовых результатов.

4) денежных средств, их притока и оттока, остатков, их балансовых соотношений;

5) наличия дебиторской задолженности;

6) состояння кредиторской задолженности;

7) налогов, сборов, обязательных пласежей в бюджет н внебюджетные фонды

Выручка, цены на продукцию, работы, услуги определяются расчетным способом Вопросы оперативного ценообразования являются особенно актуальными в условиях значительных темпов роста инфляции, когда организации необходимо реагировать на стремительно изменяющуюся ситуацию па рынках продукции, товаров, работ, услуг в связи с быстрым изменением цен

Основной капитал, оборотный капитал, за исключением денежных средств и выручки, а также финансовые результаты планируются, контро

лируются в организациях в составе месячных, квартальных, головых финансовых планов. Ежедневно планировать эти показатели не имеет смысла из-за относительно небольшой их информативности вследствие, как правило, незначительных, неравномерных, скачкообразных изменений значений за относительно короткие промежутки времени.

Кроме того, полученные результаты планирования расходов, доходов, прибыли, рентабельности могут быть методически несопоставимыми с общепринятой методологией ежемесячного, ежеквартального определения конечных финансовых результатов, калькуляции себестоимости продукции, работ услуг. Например, расходы по оплате труда персонала организаций, амортизация основных средств формируются ежемесячно, а налоги рассчитываются, уплачиваются организацией ежемесячно, ежеквартально. В «той связи расходы, доходы конечные финансовые результаты в организациях принято планировать ежемесячно, а контролировать нарастающим итогом в течение месяца, квартала.

Финансовый инжиниринг основывается на экономической, инвестиционной политике, прогнозировании результатов деятельности, оценке влияния конкурентной среды организации, развитии общих социальных, политических условий, тенденций. 1|дль, задачи финансового инжиниринга определяются общими критериями принятия финансовых решений, к которым, прежде всего, относят обеспечение при минимальных финансовых рисках максимального в данных условная уровня: а) продаж, б) прибыли, рентабельности, в) стоимости организации. При этом главной задачей является увеличение чистого капитала организации за счет роста рыночной стоимости чистых активов.

Финансовый инжиниринг предполагает:

■ разработку н реализацию учетной, амортизационной, налоговой, дивидендной, инвестиционной политики;

• выбор стратегии н тактики привлечения кредитов, займов, »мис- син ценных бумаг;

• анализ денежных потоков, финвисовых результатов;

■ обоснование методов управления оборотными средствами, дебиторской, кредиторской задолженностью;

■ контроль процесса управления расходами, доходами, конечными финансовыми результатами

Разработка инвестиционных проектов включает-

1) определение необходимых размеров инвестиций;

2) выбор способов рационального использования накоплений;

3) сочетанне различных источников финансирования.

В то же время, следует подчеркнуть, что финансовое планирование, инвестиционное проектирование направлено

■ на предотвращение ошибочных решений;

• уменьшение рисков неиспользованных возможностей В ходе планирования, бюджетирования, проектирования рассматриваются возможные альтернативные стратегии, позволяющие добиться стабильного устойчивого положения на соответствующих сегментах рынка продукции, товаров, работ, услуг, укрепить финансовое состояние оргапнзацнн.

В процессе инжиниринга используются следующие методы финансового планирования:

1) методы экономического анализа использования финансовых ресурсов в предыдущем, текущем периодах на основе сопоставления плановых значений с фактическими данными для выявления отклонений, исследования динамики основных финансовых пропорций для определения необходимых планируемых изменений\'

S продаж продукции, товаров, работ, услуг,

J политики ценообразования;

J условий расчетов с потребителями и заказчиками.

✓ состава, структуры основных н оборотных активов,

J финансовых операций,

^ структуры собственных и заемных средств;

^ размеров, эффективности инвестиций, других плановых значений.

2) метод расчета плановых показателей на основе использования коэффициентов, учитывающих изменение доходов, расходов, других финансово-экономических параметров в планируемом периоде по сравнению с отчетным периодом;

3) метод использования жономических норм, нормативов, определяющих потребности организации в финансово-экономических ресурсах.

4) балансовый метод, предполагающий установление необходимого равенства между доходами, расходами, источниками покрытия дефицита финансовых ресурсов, денежных средств,

5) метал дисконтирования денежных потоков, основанный на расчете, исчислении приведенной стоимости ожидаемых притоков, оттоков денежных ередеї в - ставки сравнения, или дисконтирования, учитывающей уровень рисков, ликвидности;

6) метод альтернативных сценариев заключается в использовании критериев выбора оптимального варианта финансового решения из альтернативных проектов финансового плана;

7) методы экономико-математического моделирования, позволяющие определять количественную взаимосвязь между финансовыми показателями, факторами для построения экономико-математических моделей, прогнозов, значительно повышающих обоснованность финансовых плановых решений

Финансовый инжиниринг реализуется через определенную организационную структуру управления, отвечающую за разработку, реализацию финансовых плановых решений, включающую:

♦ состав, структуру аппарата управления организации;

* совокупность центров финансовой ответственности

Директор по экономике и финансы.» - осуществляет в рамках инжиниринга организацию разработки, рассмотрения, утверждения, исполнения бизнес-планов, бюджетов, инвестиционных проектов, организации, ее структурных подразделений

Плановый отдел - анали шрует, разрабатывает, организует, координирует исполнение бизнес-планов, бюджетов, инвестиционных проектов организации, готовит отчеты об их реализации.

Финансовый отдел - участвует в разработке контрольных цифр, проектов финансовых планов, организует, координирует финансирование бизнес-процессов организации.

Центр финансовой ответственности - отдельное структурное подразделение организации, возглавляемое руководителем, который несет персональную ответственность за результаты финансово-экономической деятельности. Система центров финансовой ответственности составляет основу организационной структуры функционального финансового менеджмента организации

Регламент разработки, утверждения, организации исполнения финансовых аланов, бюджетов, инвестиционных проектов закрепляет функции аппарата управления, структурных подразделений на каждом этапе финансового инжиниринга. Планово-бюджетный регламент разрабатывается финансово-экономическими подразделениями в форме положений, инструкций, утверждаемых руководителем организации, в которых определяется порядок документооборота, представляющий совокупность формализованных процедур управления информационными потоками организации

Данные бухгалтерского, финансового учета, расчетные, кассовые налоговые документы, отчетность организации служат информационной базой .ыя проведения необходимых плановых расчетов. Финансовые планы, бюджеты, инвестиционные проекты разрабатываются, организационно оформляются специалистами планового, финансового отделов, или другими структурными подразделениями организации, в обязанности которых непосредственно входят эти функции.

Таким образом, финансовый инжиниринг представляет интегрированную функциональную систему управления финансами на всех уровнях иерархии организации, которая включает как необходимый составной элемент отчетность, содержащую учетную, финансовую информацию об исполнении планов, бюджетов, реализации инвест нционных проектов,

Г лив 2

экономическом развитии, росте экономического потенциала организации Прн этом если бизнес-планирование означает стратегическую перспективу, выраженную преимущественно в категориях росте экономического потенциала, то бюджет организации представляет финансовую перспективу, выраженную преимущественно в терминах доходов, расходов, прибыли, рентабельности.

Плановый цикл организации, как правило, начинается с разработки годового бизнес-плана, сводного бюджета организации в последнем месяце предыдущего года. Например, на заседании совета директоров согласно генеральной стратегии организации, на основе анализа отчетов об исполнении планов, бюджетов за предыдущие годы, периоды, развивающейся ситуации на рынках продушин, товаров, работ, услуг осуществляется:

1) согласование контрольных цифр по научно-исследовательским и опытно-конструкторским работам, производству продукции и выполнению работ, оказанию услуг, ценам, продажам, доходам, расходам, прибыли и инвестициям,

2) определяются эффективность, рискн, контрольные сроки, необходимые процедуры исполнения планон, бюджетов.

Плановый отдел на основе установленных контрольных цифр осущест- аляет функции, права и обязанности по составлению бизнес-планов, сводного бюджета организации, бюджетов структурных подразделений на плановый год с разбивкой по кварталам, месяцам. Параллельно осуществляется оперативное финансовое планирование.

В рамках контрольных цифр структурные подразделения, центры финансовой ответственности разрабатывают проекты планов, бюджетов, которые анализируются, сводятся плановым, финансовым отделами. В первую очередь разрабатываются, обсуждаются, оцениваются бюджеты, планируемые денежные потоки, связанные с производством н реализацией продукции, товаров, работ, услуг. На заключительном этапе рассматривается сводный бюджет организации. Директор по финансам докладывает правлению организации о результатах рассмотрения, изучения проектов планов, бюджетов, после чего они утверждаются в установленном организацией порядке.

Несмотря на значительную субъективность процесса разработки, организации нсполнения плановых решений, инжиниринг основывается на объективных экономических законах, закономерностях, принципах, которые определяют главные напрааления формирования, распределения, использования финансовых ресурсов, содержание финансовых планов, бюджетов, инвестиционных проектов, процедуру органнзацни их нсполнения Необходимость обеспечения высокого научного уровня финансовой деятельности значительно расширяет возможности рацно-

пального использования ресурсов, повышения эффективности бнэнес- процессов организаций в холе реализации инжиниринга.