Расчеты платежными требованиями-поручениями.

Расчеты требованиями-поручениями, указания по применению которых были выпущены ЦБ в 1992 г., в целом вписываются в условия инкассовой формы расчетов, изложенной во 2-й части ГК РФ, принятом уже в 1995 г. Платежное требование-поручение выписывается поставщиком после отгрузки товара в трех экземплярах и вместе с отгруженными документами направляется в банк покупателя, который передает все экземпляры требования-поручения плательщику, а отгрузочные документы оставляет у себя. В течение трех дней со дня поступления требования-поручения в банк и передачи его плательщику последний обязан вернуть его в банк, объявив при этом принятое решение относительно этого документа. Следует иметь в виду, что плательщик принимает свое решение, основываясь чаще всего на информации, полученной из расчетных документов, поскольку при расчетах требованиями-поручениями документы, как правило, поступают к плательщику раньше прибытия оплачиваемых товаров.

При отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет об этом обслуживающий его банк в течение указанных трех дней.

В этом случае требование-поручение вместе с отгрузочными документами и извещением об отказе в оплате возвращается непосредственно поставщику. Извещение об отказе в платеже должно обязательно содержать его мотивацию. Традиционными мотивами отказов в платеже являются: товар не заказан; товар оплачен ранее; досрочная поставка; указана несогласованная цена; отгрузка по ошибочному адресу. При согласии оплатить (акцепте) полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает; их в обслуживающий банк. Первый экземпляр служит основанием для списания средств со счета плательщика и после совершения операции остается в исполняющем банке. Второй экземпляр через РКЦ направляется банку, обслуживающему поставщика, в качестве подтверждения обоснованности зачисления средств на счет поставщика. Третий экземпляр вместе с отгрузочными документами возвращается плательщику как расписка в приеме документов и совершении платежа. Платежными требованиями-поручениями оплачиваются не только поставки товаров, но и выполненные работы и оказанные услуги.Схема документооборота при расчетах платежными требованиями-поручениями представлена на рис. 5.2.

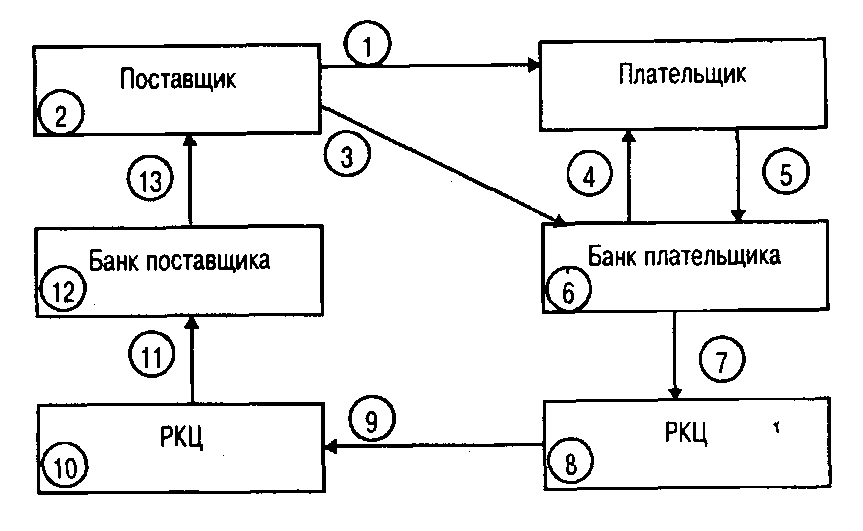

Рис. 5.2. Документооборот при расчетах платежными требованиями-поручениями

1 — отгрузка продукции;

2 — выписка комплекта платежных требований-поручений на основе отгрузочных документов;

3 — пересылка платежных требований-поручений вместе с отгрузочными документами в банк плательщика;

4 — передача полученных документов для принятия плательщиком решения о платеже (акцепте) либо об отказе от платежа (об отказе от акцепта);

5 — возврат платёжных требований-поручений с акцептом плательщика;

6 — списание средств с счета плательщика;

7 — передача документов в РКЦ;

8 — списание средств с корреспондентского счета;

9 — пересылка кредитового авизо с 2-м экземпляром платежного требования-поручения в адрес РКЦ банка поставщика;

10 — зачисление средств на корреспондентский счет банка поставщика;

11 — сообщение банку поставщика о зачислении на его корреспондентский счет средств, поступивших в адрес поставщика;

12 — зачисление средств на расчетный счет поставщика;

13 — передача поставщику выписки из его расчетного счета о зачислении средств по платежному требованию-поручению.

Еще по теме Расчеты платежными требованиями-поручениями.:

- Формы безналичных расчетов: расчеты платежными требованиями, платежными поручениями, платежными требованиями поручениями, чеками, аккредитивами, посредством векселей, пластиковых карточек и других

- Формы безналичных расчетов: платежные поручения, платежные требования-поручения, дебетовые переводы, чеки, векселя, аккредитивы

- 26. особенности расчетов платежного поручения и платежными требованиями.

- Расчеты платежными требованиями-поручениями.

- Расчеты платежными требованиями-поручениями

- Расчеты платежными требованиями-поручениями.

- Расчеты платежными требованиями-поручениями.

- Расчеты платежными требованиями-поручениями.

- 12. Расчеты платежными поручениями и плат. требованиями

- Расчеты платежными требованиями-поручениями

- 15. Расчеты платежными требованиями-поручениями

- Алгоритм расчета по платежным требованиям и инкассовым поручениям

- Схема расчетов по инкассо (на основании платежных требований, инкассовых поручений)

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).

- Расчеты платежными поручениями

- Расчеты платежными поручениями

- Расчеты платежными поручениями