Принципы построения организационных структур

Структура управления всегда формируется, развивается по определенным правилам в соответствии с основополагающими требованиями, которые, по сути, являются принципами и составляют основу реинжиниринга организационной структуры управления муниципальными финансами, к которым следует отнести:

• организационная структура управления должна способствовать достижению целей, решению задач социальноэкономического развития муниципального образования;

• следует предусматривать оптимальное разделение полномочий, ответственности между органами управления, отдельными государственными, муниципальными служащими, обеспечивающее творческий характер деятельности, нормальную нагрузку, соответствующую специализацию;

• необходимо связывать определение полномочий, ответственности каждого муниципального служащего, органа управления с установлением, закреплением системы вертикальных и горизонтальных связей, отношений между ними;

• нужно поддерживать определенное соответствие между функциональными обязанностями, с одной стороны, и полно-

|

мочиями и ответственностью, с другой стороны, отсутствие которого приводит к нарушениям в системе управления в целом.

Финансовые органы муниципалитетов подразделяются в зависимости от классификационных признаков, к которым, прежде всего, относят: цели, задачи, функции, виды деятельности, источники финансирования. Кроме того, организационная структура управления должна быть адекватной социально-культурной, психологической среде, оказывающей существенное влияние на распределение полномочий, ответственности, степени самостоятельности, полноты контроля.

Организационные структуры управления органов местного самоуправления представляют сложные социально-экономические системы.

При этом подчеркивается,[16] что как только система становится сложной, в ней неизбежно возникает иерархическая структура. Иерархические структуры характерным признаком экономических, финансовых, социальных систем.Это объясняется[17] тем, что действующие организационные системы неоднородны, для повышения управляемости этими системами необходимо разложить их на однородные образования с выделением уровней, определяемых по совокупности сходных признаков.

Согласно выводам автора[18], результатам, полученным Фрей- диной Е В.[19], отношения между уровнями (Un) системы в общем случае определяю гея следующими принципами:

1) . Если множества информации на входе (А) и выходе (В) системы неоднородны и образуют два независимых базиса, то система может быть описана как совокупность 1)п уровней в виде иерархической структуры.

А={А,®А} AJ. (1.1)

где V,, С - соответственно нисходящие и восходящие потоки, отражающие взаимосвязь между уровнями.

|

| При этом каждый уровень может быть описан в виде: |

|

Наличие нисходящих и восходящих потоков объединяет уровни в единую систему, при отсутствии которых первоначальная система разбивается на более мелкие независимые системы.

2) . Процесс построения иерархических структур предполагает наличие определенного выбора вариантов при выделении уровней системы, что в свою очередь приводит к множеству структурных моделей систем иерархической конфигурации.

Для этого необходим оптимальный по времени закон управления, например, для системы при k=ko, k+1, ... , описываемый с помощью уравнения переходной функции вида:

|

где х Є ft", управление и - скаляр, А(к) и Ь(к) - матричные функции соответствующей размерности.

Поэтому необходимо соблюдать следующие правила построения иерархических структур:

♦ во-первых, должна быть строго определена цель для каждого уровня, для чего необходимо построить «дерево целей»;

♦ во-вторых, каждый уровень должен иметь свою систему измерения, критерии оценки результатов:

♦ в-третьих, необходимо предоставить право верхнему уровню принимать общесистемные решения;

♦ в-четвертых, общая цель, задачи для всей системы долж

ны быть согласованы с целями, задачами для каждого уровня, обеспечено оптимальное их достижение, решение;

♦ в-пятых, для каждого уровня должны быть определены права и ответственность, связанные с управлением подчиненными им подсистемами, отдельными элементами системы;

♦ в-шестых, для каждого уровня должна быть определена конфиденциальная информация, связанная с тем, какие, в каком виде сведения каждый уровень должен предоставлять другому уровню системы.

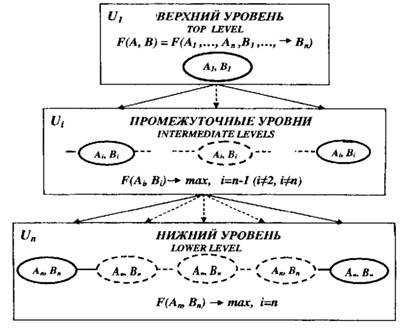

Организационную структуру управления муниципальными финансами, построенную на основе использования указанных принципов общей теории систем, можно представить виде модели на рисунке 1.3:

Рисунок 1.3 - Модель организационной структуры управления |

В общем случае классические иерархические организационные структуры могут быть представлены линейной, функциональной, линейно-функциональной, дивизионной, другими их видами.

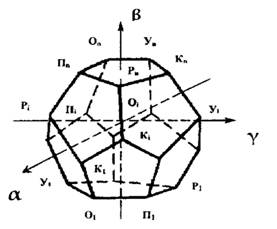

На рисунках 1.2 и 1.3 отражена общая логика непрерывного совершенствования, модернизации управления социально-экономическими системами, закономерно приводящая к необходимости использования термина «кластер управления». Вариант графического представления кластера управления в форме правильного додекаэдра показан на рисунке 1.4.

Рис. 1.4 - Кластер управления социально-экономическими процессами |

Кластер управления представляет устойчивую, постоянно развивающуюся в пространстве и во времени сложную систему взаимосвязанных, взаимообусловленных функций, функционалов управления муниципальными финансами, основу которого составляет цикломен управления[20].

Пространство или поле управления представляет собой сложную систему взаимосвязанных кластеров управления, в рамках которых непрерывно осуществляется процесс управления социально-экономическим развитием.

Пространство управления в каждой точке характеризуется потенциалом управленім (q>), который в общем случае определяется функцией управления:

|

где а, /і, у - параметры функции управления.

Для выделения, изучения наиболее существенных связей, закономерностей в процессе исследования взаимодействия функций управления социально-экономическими системами кластер управления целесообразно представить в форме додекаэдра, который в реальных условиях может подвергаться различным трансформациям.

В процессе управления реализуются идеальные как продукт рационального мышления цели, задачи социально-экономического развития, которые материализуются в процессе взаимодействия пространства управления с экономическим пространством. Это взаимодействие описывается уравнениями переходной функции типа (1.6).

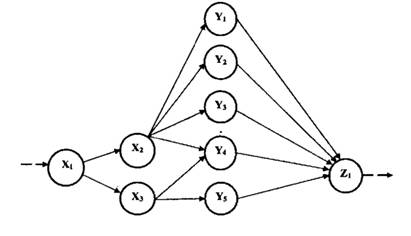

Экономическое пространство также можно представить в виде определенной совокупности устойчивых, относительно постоянных структур, или кластеров процесса преобразования экономических ресурсов в результаты решения конкретных социально-экономических задач, который схематично представлен на рисунке 1.5.

В этой связи нельзя согласиться выводами отдельных авторов о том, что «... рассмотрение экономического процесса через призму преобразования ресурсов в современных экономических

условиях перехода общества в эпоху постиндустриального разви-

20

тия несколько утратило свою актуальность» .

Поскольку в современных условиях значительно возросли требования только к качеству и эффективности этого процесса, прежде всего к инновационной составляющей, а суть факторов производства неизменна во все времена - удовлетворять естественные разумные постоянно растущие потребности человека в необходимых жизненных средствах и условиях.

Условные обозначения: Xt- трудовые ресурсы, Х2 - оборотные средства, Х3 - основные средства, Yi - оплата труда, Y2 - отчисления на социальные нужды, Y3 - материальные затраты, Y< - прочие затраты, Y5 - амортизация, Zt - продукция, работы, услуги. |

Рисунок 1.5 - Кластер процесса преобразования экономических ресурсов в результаты удовлетворения конкретных социально-экономических потребностей

В настоящее время для обеспечения эффективного управления социально-экономическими системами используются различные методы, специальное программное обеспечение, которые отличаются как составом показателей, так и способами их расчета. С точки зрения выбора их оптимального состава, обеспечения их рациональной структуры большое значение имеет использование имитационных методов функционирования сложных соци

ально-экономических процессов, протекающих на уровне управления муниципальными финансами. Класс финансово-экономических процессов, формализуемых в виде систем с дискретными или непрерывными событиями, достаточно широк и включает, прежде всего, большие информационно-управляющие системы.

Реинжиниринг организационной структуры управления муниципальными финансами рекомендуется осуществлять на основе экономико-математического описания взаимосвязи экономических ресурсов, расходов с доходами, конечных финансовых результатов, характеризующихся, прежде всего, показателями дефицита, профицита, источников финансирования дефицита, финансовой устойчивости бюджета.

В этом случае множество значений, описывающих входные параметры муниципальных финансов как потоки доходов, источников финансирования дефицита бюджета, обозначаются через множество X.

Тогда значение входного процесса в некоторый момент t € Т, где Т - множество моментов (периодов), есть х{1) € X. В общем случае элемент множества X описывается набором показателей Xi€Xt (i=l, 2, .... к) где X, - множество состояний ресурсов, Xj - отдельные элементы множества X.Пространство входных сигналов в общем случае определяется как прямое произведение и описывается с помощью уравнения вида:

X=XrX2-...Xr-.-Xh (1.8)

где X; представляет собой точку экономического пространства X в момент tu описываемую координатами х,, х2,..., хк.

Пространство выходных сигналов как потоки муниципальных услуг описывается уравнением:

Z=Z, Z2 ... Ъ ... Zh (1.9)

где Z, представляет собой точку пространства Z в момент t„ описываемую координатами Zi, z2,..., Zb

Пространство состояний расходов муниципального образования описывается как:

Y=YrY2-...Yr...-Yh (1.10)

где К, представляет собой точку экономического пространства Y

в момент описываемую координатами у,, у2,..., ук , характери-

зующую состояние текущих и капитальных расходов муниципального образования в определенный момент времени.

Так как состояние выходных параметров определяется состоянием расходов, а состояние расходов количеством и качеством муниципальных доходов, источников финансирования дефицита бюджета, то связь между ними выражается соответственно: во-первых, переходным отображением из множества значений финансовых ресурсов, принимаемых входом финансовоэкономической системы, во множество состояний расходов бюджета;

во-вторых, отображением из множества состояний расходов бюджета во множество значений, принимаемых выходными параметрами системы.

Поэтому в общем виде переходное отображение можно представить в виде:

|

А отображение финансовых результатов экономической системы как:

|

Следовательно, конечные финансовые результаты муниципального образования являются отображением ее начальных характеристик, а именно вовлекаемых в бюджетный процесс экономических, финансовых ресурсов:

|

Такой подход позволяет адекватно протекающим финансов во-экономическим процессам в муниципальных образованиях:

♦ формировать в матричном виде информационные массивы ресурсов, расходов, затрат, финансовых результатов, необходимых для проведения эффективной социально-экономической политики;

♦ оперативно разрабатывать мероприятия, направленные на повышение результативности административного, бюджетного процесса.

Кроме того, для оперативной оценки финансовой устойчивости бюджетов необходимо использовать методы, основанные на расчетах финансовых коэффициентов, которые в обобщающем виде характеризуют эффективность использования финансовых

ресурсов, дебиторской, кредиторской задолженности, финансовых вложений, позволяют элиминировать влияние инфляции.