Общие положения, термины и понятия

Каждая историческая эпоха, сталкиваясь с проблемами социально-экономического развития, ищет свои эффективные методы их решения, опираясь на достижения науки, культуры, научно-технического прогресса.

Научная теория - открытая для постоянного совершенствования быстро развивающаяся система гипотез, концепций, идей, дающая целостное представление о законах, закономерностях, принципах, наиболее существенных связях явлений, процессов в природе, обществе, мышлении, открывающая новые возможности для получения более точных, глубоких знаний об объективно существующей реальности, необходимых для обеспечения непрерывного научно-технического, социально-экономического прогресса.

Богатый исторический опыт, особенности современного состояния мировой, национальной экономик, рассматриваемые с позиций достижений научно-технического прогресса, показывают - устойчивые темпы экономического роста определяются уровнем, характером развития науки, культуры, общей теории управления как форм проявления национального самосознания, возможностями их плодотворной консолидации, результатами эффективного практического использования на российском и международном уровнях.

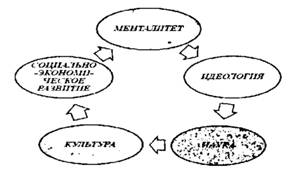

Логика взаимосвязи рационального как сложной системы взаимодействия, влияния менталитета, идеологии, науки, культуры на социально-экономическое развитие государства, муниципальных образований и наоборот представлена на рисунке 1.1. При этом под рациональным поведением понимается разумно обоснованная, целесообразная социально-экономическая деятельность. Культура рассматривается как просвещенность, обра

зованность, воспитанность, уровень достижений, совершенства. Менталитет — как образ, способ мышления, мировосприятия[2].

В условиях российской действительности, которая характеризуется наличием огромной территории, колоссальными природными ресурсами, значительным экономическим, научнотехническим потенциалом, ограниченными финансовыми, трудовыми ресурсами, недостаточно диверсифицированной структурой национальной экономики, решение сложных проблем обеспечения устойчивых темпов социально-экономического роста всегда связано с необходимостью обеспечения эффективного управления государством, регионами, муниципальными образованиями.

Рисунок 1.1 - Структура взаимодействия рационального с социально-экономическим развитием |

Поэтому главная обязанность, святой долг российской экономической науки, органов государственной власти и управления, местного самоуправления, политиков, экономистов создать достаточные теоретические и практические предпосылки для рационального использования колоссального национального богатства, обеспечения счастливого настоящего, будущего россиян на основе позитивных структурных преобразований национальной экономики, устойчивых темпов экономического роста.

Для адекватного потребностям практики развития экономической теории, методологии управления большое значение имеет накопленный научный потенциал фундаментальных знаний в философии, социологии, политологии, правоведении, психологии, математике, кибернетике, информатике, в других смежных научных дисциплинах.

Экономическая наука прошла сложный, долгий путь развития от скромных достижений античной экономической культуры до высот теоретической мысли классической политической экономии, экономического анализа, маржинализма, кейнсианства, теории ожидаемой полезности, экономико-математического моделирования. При этом подчеркивается[3], что до 90-х годов XX века термин «политическая экономия», впервые введенный французом Антуаном Монкретъеном сьером де Ваттевилем в «Трактате политической экономии», который вышел в свет в 1615 г. в Руане, использовался как синоним категории «экономическая теория».

Современная экономическая мысль в ряду научнотеоретических достижений экономической теории развивается в направлении нового экономического рационализма, «плюралистического (вероятностного) ценностно-целевого детерминизма»,[4] в котором плодотворная научная идея, ratio[5] занимают центральное место, как главные движущие силы, активно преобразующие социально-экономическую действительность.

Концептуальные основы общей теории управления сформировались на протяжении XX века, включают пять основных научных направлений: 1) классическую теорию организации и управления; 2) концепцию человеческих отношений; 3) эмпирическую теорию управления, 4) концепцию социальных систем, 5) новую школу науки управления.

Большой вклад в развитие общей теории, анализа, методологии совершенствования организационных структур управления внесли: И Ансофф, С. Бир, М. Вебер, Н. Винер, В.М. І\'луиі- ков, В.И. Данилов-Данелян, Г. Деминг, П. Друкер, JI.B. Канторо-

вин, Р. Кантер, Г. Кунц, Дж. К. Лафта, В. Леонтьев, Г.И. Марчук, К. Менар, Мі Месарович, Б.З. Мильнер, Г. Минцберг, И.Н. Моисеев, В.В. Налимов, B.C. Немчинов, У. Ньюмен, Э. Петерсен, Э. Плоумен, Д.А. Поспелов, Г. Саймондс, И. Такахара,

A. В. Фейгенбаум, Н.П. Федоренко, Д. Форрестер, Е.В. Фрейднна, У. Р. Эшби.

В области отечественного муниципального менеджмента широко известны научные разработки Г. Ветрова, А.Г. Воронина, С. Григорьева, А.Г. Гладышева, А.А. Замотаева, В.Б. Зотова,

B. В. Иванова, А.Н. Коробовой, С.Б. Мельникова, В.Ю. Морозова, М.Н. Мирзалиева, Ф.М. Русинова, А.Н. Широкова.

В соответствии с шестой статьей Европейской хартии местного самоуправления[6], к которой Россия присоединилась в 1998 г., муниципальным органам для обеспечения эффективного управления предоставлена возможность самостоятельно определять свою организационную структуру, не нарушая при этом действующего законодательства.

Отмечается[7], что организационная структура управления муниципальными финансами - одно из ключевых понятий муниципального финансового менеджмента, тесно связанное с целями, задачами, методами, функциями процесса управления органов местного самоуправления, деятельностью руководителей, муниципальных служащих, распределением между ними полномочий, ответственности, результатов.

Организационная структура управления муниципальными финансами основывается на отношениях, возникающих между субъектами в процессе составления, рассмотрения проектов бюджетов, утверждения, исполнения бюджетов, контроля их исполнения, то есть в бюджетном процессе.

В шестой статье Бюджетного кодекса Российской Федерации подчеркивается: «Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления, участников бюджетного процесса по составлению, рассмотрению проектов бюджетов,

проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю их исполнения»[8].

Организационная структура управления муниципальными финансами определяется составом, содержанием, характером взаимосвязи, взаимозависимости, взаимообусловленности соподчиненных элементов финансовой системы органов местного самоуправления в этом процессе.

В рамках организационной структуры непосредственно протекает процесс управления муниципальными финансами, который рассматривается, прежде всего, как целенаправленная деятельность субъектов управления, связанная:

1) с движением, сбором, учетом, обработкой значительных потоков финансово-экономической информации;

2) эффективным использованием материальных, финансовых, трудовых, информационных ресурсов;

3) разработкой инвестиционных, инновационных идей, проектов;

4) с реализацией необходимых управленческих решений муниципальными служащими различных уровней, категорий, функциональной специализации.

В соответствии с общепринятой терминологией[9] реинжиниринг определяется как деятельность по совершенствованию, модернизации ранее принятых, реализованных управленческих решений, обеспечивающих развитие инжиниринга на более высоком качественном уровне. В экономическую практику этот термин впервые был введен М. Хаммером[10].

Следует подчеркнуть, что реинжиниринг — сложная функция, или функционал управления, который неразрывно взаимосвязан с инжинирингом, органайзингом, мониторингом, контроллингом, без целенаправленного системного использования, кото

рых в XXI веке просто не возможно эффективно управлять социально-экономическими процессами вообще и государственными, муниципальными финансами в частности.

Нельзя отождествлять реинжиниринг с простым совершенствованием, регулированием социально-экономических процессов. Совершенствование всегда является составной частью регулирования. Отличительные признаки реинжиниринга, регулирования приведены в таблице 1.1.

Таблица 1.1 - Отличительные признаки реинжиниринга и регулирования как функций управления

| |||||||||||||||||||||||||||||

Таким образом, под финансовым инжинирингом понимается взаимообусловленная деятельность субъектов экономических отношений, в процессе которой реализуются как неразрывное целое взаимосвязанные, взаимодополняющие друг друга простые общие элементарные функции управления такие, как:

S финансовое планирование, бюджетирование;

■S инновационное, инвестиционное проектирование;

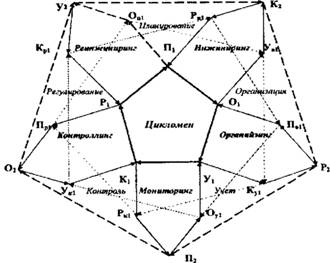

Sпроцесс целенаправленной организации их исполнения. Реинжиниринг - сложная функция управления, основное содержание которого заключается в таком уровне совершенствования, обеспечения оптимального регулирования ранее принятых экономических, финансовых, решений в процессе планирования, проектирования, организации их исполнения, который позволяет, в конечном счете, достичь нового более качественного уровня менеджмента, например, по траектории Пі-Ощ-Уг-Кг-Рг, как это показано на рисунке 1.2.

Рисунок 1.2 - Взаимосвязь реинжиниринга с простыми и сложными функциями управления |

Поэтому нельзя полностью согласиться с В.А. Бариновым, который определяет реинжиниринг как «радикальное переосмысление и перепроектирование деловых процессов»[11]. В данном случае более приемлем термин адекватное реальным потребностям обеспечения устойчивого экономического роста качественное переосмысление существующего положения дел, вещей. Поскольку радикальные взгляды, как правило, предполагают крайние, непримиримые позиции[12].

Поэтому реинжиниринг организационной структуры управления муниципальными финансами представляет процесс непрерывного регулирования, координации, совершенствования состава, связей, функций структурных подразделений на основе оптимального распределения между ними прав, обязанностей, ответственности согласно действующему российскому законодательству, нормам международного права для обеспечения на качественно новом уровне наилучшего функционирования в соответствии с целями, задачами государственной, муниципальной политики.

Согласно выводам, полученным Дж. К. Лафтой[13], можно определить, что оптимальной является та структура, которая позволяет эффективно взаимодействовать с внешней средой, достигать целей своей деятельности, направлять деятельность муниципальных служащих, удовлетворять постоянно растущие разумные потребности населения. Организационная структура предназначена для своевременного и эффективного осуществления всех протекающих в ней процессов.

Поэтому реинжиниринг в рамках данного исследования представляет деятельность по совершенствованию, модернизации организационных структур управления, выбору типов, видов, приведению их в соответствие с целями, задачам, политикой органов местного самоуправления, с действующим российским законодательством, нормами международного права, с общими тенденциями, закономерностями развития.

Организационная структура управления jмуниципальными финансами рассматривается как упорядоченная совокупность

взаимосвязанных элементов, обеспечивающих оптимальное функционирование, развитие финансовых органов местного самоуправления как единого целого.

Организационная структура управления - форма разделения полномочий, ответственности, взаимосвязи, взаимодействия, в пределах которой осуществляется процесс управления по соответствующим функциям, направленным на решение определенных социально-экономических задач в рамках государственной, региональной, местной политики.

В этих условиях структура управления представляет систему оптимального распределения функций, прав, обязанностей, ответственности, порядка, форм взаимодействия между входящими в ее состав органами государственной власти и управления, местного самоуправления, а, следовательно, в конечном счете, между государственными и муниципальными служащими.

Ключевыми понятиями организационных структур управления являются: 1) элементы, 2) связи, 3) отношения, 4) уровни,

5) функции. Элементами организационной структуры управления являются руководители, специалисты, служащие, подразделения, органы аппарата управления, в которых занято то, или иное их количество, исполняющих функциональные обязанности.

Поэтому направления совершенствования организационной структуры управления включают:

• формализацию уровней иерархии, их соподчиненности в зависимости от состава, структуры подразделений органов местного самоуправления;

• оценку взаимосвязи структурных подразделений, осуществляющих планирование, организацию, учет, контроль, регулирование финансовых отношений в бюджетном процессе, исходя из содержания, характера общих, специальных, элементарных функций муниципальных органов, реализуемых в процессе управления.

Подчеркивается[14], что отношения между элементами структуры управления поддерживаются благодаря горизонтальным и вертикальным связям. Горизонтальные связи являются одноуров

невыми, нужны для согласования целевых функций. Вертикальные связи определяются иерархией управления, когда на каждом уровне реализуются определенные цели и задачи социально-экономического развития, антикризисного управления.

В структуре, содержащей два и более уровня, формируется высшее звено управления — администрация и нижние ее звенья, то есть линейные руководители, непосредственно управляющие деятельностью исполнителей. При трех и более уровнях в организационной структуре управления, как правило, формируется средний уровень, который, в свою очередь, может СОСТОЯТЬ ИЗ нескольких подуровней. Как показывает практика, в крупных системах может быть порядка 6—8 уровней управления.

В организационной структуре управления выделяют[15] линейные и функциональные связи. Линейные связи это отношения по принятию и реализации управленческих решений, обеспечению информацией линейных руководителей, то есть должностных лиц, полностью отвечающих за деятельность определенных органов местного самоуправления или их структурных подразделений. Функциональные связи сопряжены с функциями муниципального менеджмента. Поэтому выделяют:

1) полномочия линейного и штабного персонала; 2) функциональные права и обязанности.

Полномочия линейных руководителей дают право для решения всех вопросов развития подчиненных подразделений, а также отдавать распоряжения, обязательные для исполнения подчиненными. Штабные полномочия ограничиваются правом планировать, рекомендовать, советовать, помогать, но не приказывать другим муниципальным служащим выполнять распоряжения. Если руководителю предоставляется право принимать решения и совершать действия, обычно выполняемые линейными руководителями, он получает функциональные полномочия.

Между всеми составляющими организационной структуры управления муниципальными финансами существуют сложные отношения взаимозависимости, взаимообусловленности, в результате изменения которых формируются различные состояния муниципальных финансов, которые находят отражение в

изменениях параметров процесса управления и характеризуются с помощью системы показателей деятельности.

В результате необходимо выделить следующие наиболее существенные, типичные причинно-следственные связи:

1) изменение числа элементов, уровней, количества и характера связей, полномочий вызывает необходимость пересмотра всех остальных параметров системы;

2) увеличение количества элементов, уровней в орг анизационной структуре управления приводит к увеличению числа, усложнению связей, возникающих в процессе принятия решений.

В то же время, следствием этого, как правило, является замедление процессов управления, что равнозначно ухудшению качества функционирования муниципального финансового менеджмента.

1.1.