ПОЛИТИКА УПРАВЛЕНИЯ ТЕКУЩИМИ ЗАТРАТАМИ [costs management policy]

Критерием экономичности текущих затрат предприятия выступает минимизация уровня издежко- емкости. Низкий уровень издержкоемкости позволяет предприятию получать определенные конкурентные преимущества на рынке, свободнее осуществлять свою ценовую политику и при прочих равных условиях достигать более высокого размера прибыли. Однако следует иметь в виду, что снижение уровня из- дежкоемкости является важной задачей, но не целью деятельности предприятия, т.к. оно может сопровождаться отказом от внедрения в производство перспективных видов продукции, сменой приоритетов стратегического развития на кратковременные экономические выгоды в текущем периоде.

Разработка политики управления текущими затратами на предприятии осуществляется по следующим основным этапам:

1. Анализ текущих затрат предприятия в предшествующем периоде. Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня текущих затрат, а также системы факторов, определяющих эти тенденции.

На первой стадии анализа рассматривается динамика общей суммы и уровня текущих затрат в предплановом периоде, определяются показатели абсолютной и относительной их экономии (перерасхода). Абсолютное отклонение текущих затрат (издержек) представляет собой разницу между фактической и плановой (или предшествующей) их суммой. От-

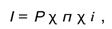

| носительное отклонение текущих затрат (их экономия или перерасход) рассчитывается по формулам:

|

где Эи — сумма относительной экономии издержек (текущих затрат) на предприятии (если фактический уровень издержкоемкости ниже планового);

Пи — сумма относительного перерасхода издержек (текущих затрат) на предприятии (если фактический уровень издержкоемкости выше планового);

Рф — фактический объем реализации продукции в рассматриваемом периоде;

Уип — плановый уровень издержкоемкости реализации продукции в рассматриваемом периоде, %;

Уиф —фактический уровень издержкоемкости реализации продукции в рассматриваемом периоде, %.

На второй стадии анализа рассматриваются аналогичные показатели, характеризующие динамику отдельных статей (видов) текущих затрат, а также себестоимость выпуска и реализации отдельных видов продукции.

На третьей стадии анализа рассматривается выполнение утвержденных плановых показателей затрат в разрезе отдельных центров затрат и центров прибыли.

2. Обоснование основных направлений экономии текущих затрат в планируемом периоде. В процессе обоснования таких направлений основное внимание должно быть уделено поиску и реализации таких резервов, которые связаны со сферой действия факторов, зависящих от деятельности данного предприятия. Поиск таких резервов осуществляется обычно в разрезе отдельных сфер хозяйственной деятельности предприятия (производство, сбыт, управление и т.п.).

3. Расчет плановых сумм текущих затрат в разрезе отдельных видов продукции и отдельных статей. Особенностью планирования этих затрат является то,

что вначале определяется плановая их сумма по видам продукции (на основе плановой калькуляции), затем — по видам статей предусмотренной их номенклатуры и лишь после этого — общая их сумма.

2. Распределение плановой суммы текущих затрат между отдельными центрами затрат и центрами прибыли. Оно осуществляется по структурным подразделениям и структурным единицам предприятия в соответствии с видами производимой продукции и объемами их производственно-коммерческой деятельности в рамках общего плана текущих затрат предприятия. Плановые показатели доводятся центрам затрат или центрам прибыли предприятия в виде нормативов расходования средств или текущих бюджетов.