Планирование денежных потоков

Планирование денежных потоков охватывает три основных его вида:

• стратегическое планирование, в процессе которого прогноз движения денежных потоков оформляется в форме поступлений и расходов денежных средств по годам планируемого периода и по видам деятельности;

• тактическое планирование, в процессе которого разрабатывается план поступления и расходования денежных средств;

• оперативное планирование, в процессе которого разрабатывается платежный календарь.

Прогноз движения денежных потоков — финансовый документ, получающий в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками, помогает финансовому менеджеру в оценке использования денежных средств и в определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки, а следовательно, перспективы роста организации и ее будущие финансовые потребности.

Финансирование инвестиций включается в прогноз после тщательного технико-экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов.

С помощью прогноза движения денежных потоков можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность организации, синхронность поступления и расходование денежных средств, а значит, проверить будущую ликвидность организации.

Примерная форма стратегического плана денежных потоков представлена в таблице 4.7.

После составления этого прогноза определяют стратегию финансирования организации, суть которой заключается в следующем:

• определении источников долгосрочного финансирования;

• формировании структуры и затрат капитала;

• выборе способов наращивания долгосрочного капитала.

Таблица 4.7 — Стратегический план поступления и расходов денежных средств

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Показатель | Факт 2010 г. | Прогнозируемые значения | ||||

| 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | |||

| — прочие поступления | |||||||

| 5 | Отток денежных средств: — приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы; — приобретение ценных бумаг и иных финансовых вложений; — прочие выплаты, перечисления и т. д. | ||||||

| 6 | Чистый денежный поток по инвестиционной деятельности (ЧДПИ = = п. 4 — п. 5) | ||||||

| III. Финансовая деятельность | |||||||

| 7 | Поступление денежных средств: — выручка от продажи объектов основных средств и иных внеоборотных активов; — выручка от продажи ценных бумаг и иных финансовых вложений; — прочие поступления | ||||||

| 8 | Отток денежных средств: — приобретение объектов основных средств, доходных | ||||||

| № п/п | Показатель | Факт 2010 г. | Прогнозируемые значения | ||||

| 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | |||

| вложений в материальные ценности и нематериальные активы; — приобретение ценных бумаг и иных финансовых вложений; — прочие выплаты, перечисления и т. д. | |||||||

| 9 | Чистый денежный поток по финансовой деятельности (ЧДПФ = п. 4 - п. 5) | ||||||

| 10 | Чистый денежный поток компании ЧДПК = ЧДПТ + ЧДПИ + ЧДПФ | ||||||

| 11 | Изменение балансовых статей: — изменение запасов (+, -); — изменение дебиторской задолженности (+, -); — изменение кредиторской задолженности | ||||||

| 12 | Свободный денежный поток компании СДПК = п. 10 - п. 11 | ||||||

| 13 | Дисконтированный денежный поток | ||||||

| 14 | Стоимость и структура капитала | ||||||

Тактическое финансовое планирование — это планирование осуществления; оно рассматривается как составная часть стратегического плана и представляет собой конкретизацию его

показателей. Главная задача этого плана — проверить реальность источников поступления средств (притоков) и обоснованность расходов (оттоков), синхронность их возникновения, определить возможную потребность в заемных средствах. Это документ, позволяющий реально оценить, сколько денежных средств и в каком периоде потребуется организации.

Среднесрочный план разрабатывается на год с разбивкой по кварталам и подразделениям. Тактический план по форме соответствует стратегическому плану и служит его развитием и детализацией.

Прогноз и среднесрочный план движения денежных средств можно составить не только прямым методом, но и косвенным.

Прямой метод основывается на исчислении притока (выручки от реализации продукции и прочих поступлений; доходов от инвестиционной и финансовой деятельности) и оттока денежных средств (оплаты счетов поставщиков, возврата полученных заемных средств и др.). Исходным элементом прямого метода является выручка.

Косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах компании, исходным элементом этого метода является прибыль.

Источником информации для разработки прогноза и плана движения денежных средств косвенным методом служат прогноз и план баланса и доходов и расходов. Расчет чистого денежного потока этим методом осуществляется в разрезе отдельных видов хозяйственной деятельности и компании в целом.

Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к текущей деятельности.

Достоинство прямого метода заключается в том, что это непосредственный расчет и охват всего денежного потока. Однако вычисления при помощи косвенного метода полнее показывают соотношение денежных средств и хозяйственной деятельности компании в целом; раскрывают взаимосвязь между прогнозом (планом) доходов и расходов и прогнозом (планом) движения денежных средств.

Следует отметить, что если в результате разработки среднесрочного плана наблюдается дефицит денежных средств, следует принимать следующие меры: изыскать дополнительные источники финансирования (дополнительную эмиссию акций и облигаций, привлечение долгосрочных кредитов, целевое финансирование); снизить расходы организации в целом и структурных подразделений, в частности; осуществить продажу финансовых инструментов инвестирования и отказаться от финансовых инвестиций; ускорить продажу неиспользуемых основных средств (альтернативный вариант сдать их в аренду); сократить объем реальных инвестиций.

Если в результате разработки плана наблюдается избыточный денежный поток, целесообразно следующее: ускорить начало реализации реальных инвестиционных проектов; активнее формировать портфель финансовых инвестиций; досрочно погасить долгосрочные банковские кредиты; расширить операционную деятельность организации.

Особая важность синхронизации денежных потоков предполагает разработку не только годового плана, но и краткосрочного плана на короткие периоды времени (месяц, декаду), который носит название платежный календарь.

Платежный календарь — это план (бюджет) организации производственно-финансовой деятельности, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный период времени. Он полностью охватывает денежный оборот компании; дает возможность увязать поступления денежных средств и платежи в наличной и безналичной форме; позволяет обеспечить постоянную платежеспособность и ликвидность.

Платежный календарь составляется финансовой службой; плановые показатели бюджета движения денежных средств концентрируются и разбиваются по месяцам и более мелким периодам (на 15 дней, декаду, пятидневку). Сроки определяются исходя из периодичности основных платежей организации. Чтобы платежный календарь был реальным, его составителям необходимо следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности.

В процессе составления платежного календаря решаются следующие задачи: организация учета временной стыковки денежных поступлений и предстоящих расходов организации; формирование информационной базы о движении денежных притоков и оттоков; ежедневный учет изменений в информационной базе; анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по устранению их причин; расчет потребности в краткосрочном финансировании (кредите) в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств; расчет (по суммам и срокам) временно свободных денежных средств организации; анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках компании. Составляющими элементами информационной базы денежных потоков являются документальный источник информации, сумма и сроки платежей и поступления средств. Документальными источниками информации для составления платежного календаря организации являются: договоры с контрагентами, банками, другими организациями; акты сверки расчетов с контрагентами; акты сдачи-приема продукции (работ, услуг); счета на оплату продукции (работ, услуг); счета-фактуры (выданные и полученные); банковские документы о поступлении средств на счета; таможенные декларации; платежные поручения; документы о согласовании цен; графики отгрузки продукции; графики выплаты заработной платы; состояние расчетов с дебиторами и кредиторами; законодательно установленные сроки платежей по финансовым обязательствам (перед бюджетом, внебюджетными фондами, контрагентами); внутренние приказы.

Каждый вид платежей и поступлений средств имеет конкретный информационный признак (срок и сумму) и документальные источники, в которых отражены эти признаки. В любом случае необходимо довольно часто (желательно ежедневно или даже еще чаще) получать информацию: об остатках денежных

средств на каждом банковском счету, об израсходованных средствах, о средних остатках за день, о состоянии рыночных ценных бумаг организации, а также подробный отчет об изменениях в этом положении. Также необходимо иметь информацию о планируемых поступлениях и выплатах на предстоящий период. Вся эта информация существенна, если организация хочет эффективно управлять денежными потоками.

Рассмотрим методику составления платежного календаря. Первым разделом календаря является его доходная часть, отражающая остаток средств (на расчетных, валютных счетах, в кассе), выручку от реализации товаров, получение кредитов, погашение дебиторской задолженности и прочие поступления. Во втором разделе расходной части детализируются все предстоящие расходы и перечисления средств, в том числе предоставление кредита и погашение кредиторской задолженности. Соотношение между обеими частями календаря должно быть таким, чтобы обеспечивалось их равенство, либо, что еще лучше, превышение доходов над расходами.

Составление платежного календаря проходит в пять этапов:

1. Выбор периода планирования. Как правило, это месяц. В организациях, где денежные потоки часто изменяются во времени, возможны и более короткие периоды планирования (декада, пятидневка).

2. Планирование объема продажи продукции (работ, услуг).

3. Расчет объема возможных денежных поступлений (доходов).

Основной источник поступления денежных средств — реализация продукции. Произведенная продукция может быть продана за наличный расчет (поступления денежных средств в кассу, расчетные и валютные счета) либо в кредит.

4. Оценка ожидаемых в плановом периоде денежных расходов. К направлениям использования денежных средств относятся: заработная плата работников, коммерческие и управленческие расходы, капитальные вложения, выплаты налогов, дивидендов, погашение банковских ссуд и другие постоянные и переменные расходы.

5. Подведение итогов. Оно показывает, будет ли у компании недостаток средств или излишек.

Приведенная форма платежного календаря в таблице 4.8 отражает его содержание, т. е. перечень некоторых возможных платежей.

Таблица 4.8 — Примерная форма платежного календаря

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Реальный календарь должен предусматривать конкретную дату каждого платежа. Сроки налоговых платежей целесообразно предусматривать с опережением на несколько дней, чтобы иметь некоторый резерв времени на случай несвоевременного поступления средств на расчетный счет, задержки получения заемных средств и т. п.

Превышение планируемых расходов (вместе с переходящим остатком средств на счетах и в кассе) над ожидаемыми поступлениями означает недостаточность собственных возможностей для их покрытия и может оказаться признаком ухудшения финансового состояния.

В этих случаях необходимо принять следующие меры: перенести часть непервоочередных расходов на следующий плановый период; по возможности ускорить отгрузку и реализацию продукции; обеспечить полную (частичную) предоплату за произведенную продукцию, пользующуюся высоким спросом на рынке; сократить сроки предоставления товарного (коммерческого) кредита; ускорить инкассацию просроченной дебиторской задолженности; использовать методы рефинансирования дебиторской задолженности — учет векселей, факторинг и пр.; использовать политику предоставления скидок при продаже товара с учетом срока оплаты; ускорить инкассацию платежных документов покупателей продукции (времени нахождения в пути, в процессе зачисления денег на расчетные счета и пр.); попытаться изыскать дополнительные источники финансирования.

В последнем случае рассчитывается совокупная потребность в краткосрочном финансировании, т. е. по каждому периоду определяется размер краткосрочной банковской ссуды, необходимой для обеспечения планируемого денежного потока.

Вопросы, связанные с планированием, выдачей и погашением кредитов, установлением процентных ставок, организации решают в обслуживающих их учреждениях банков на основе кредитных договоров. Такие договоры, заключаемые между организацией-заемщиком и коммерческим банком, определяют их взаимные обязательства и экономическую ответственность за невыполнение оговоренных условий. Форма кредитного до

говора определяется коммерческими банками по соглашению с кредитуемыми организациями. Вместе с тем в каждом кредитном договоре отражаются: объекты кредитования; плановый размер ссуды; условия выдачи и погашения ссуд; процентные ставки за кредит; обязательства организации-заемщика по залогу кредитуемых ценностей; перечень расчетов и сведений, необходимых для кредитования, сроки их предоставления организацией-заемщиком в банк; другие условия по соглашению организации и коммерческого банка.

Основанием для принятия решения о выборе источника краткосрочного финансирования должна быть альтернативная стоимость привлекаемых средств.

В целях ликвидации дефицита бюджета (когда фактическая доходная часть календаря меньше расходной части) также может быть принято решение по пересмотру (корректировке) бюджета. Пересмотр расходной части бюджета рассматривается коллегиально: с участием руководства организации и руководителей структурных подразделений.

Если имеется “излишек” денежных средств, это в определенной степени говорит о финансовой устойчивости и платежеспособности организации. Однако избыточный денежный поток имеет и отрицательную сторону, которая проявляется в обесценивании временно неиспользуемых денежных средств от инфляции, в потере упущенной выгоды (потенциального дохода) от прибыльного размещения свободных денежных активов в сфере краткосрочного их инвестирования. В конечном итоге это отрицательно сказывается на уровне рентабельности активов и собственного капитала компании. Поэтому финансовому менеджеру необходимо использовать возможность для получения дополнительного дохода путем инвестирования “излишних” денежных средств, скажем, в высоколиквидные краткосрочные ценные бумаги.

Следует иметь в виду, что в процессе управления денежным потоком имеются две крайности. С одной стороны, всегда существуют преимущества, связанные с созданием большого запаса денежных средств: они позволяют сократить риск исто

щения наличности и дают возможность удовлетворить требование оплаты обязательств ранее установленного законом срока. С другой стороны, денежные средства организации при их хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые моменты должны быть учтены при разработке политики управления денежными потоками, которая в связи с этим приобретает оптимизационный характер.

Оптимальный объем денежных средств зависит от потребностей в них, возможности планирования этой потребности, процентных ставок по ликвидным ценным бумагам (т. е. активам, близким к абсолютно ликвидным) и стоимости перевода денежных средств в ценные бумаги и обратно. Чтобы обеспечить решение проблем управления денежными средствами, разработано немало моделей, из которых наибольшее распространение на западе получили оптимизационные модели Уильяма Баумоля, Миллера-Орра и др. Данные модели практически не используются в практике российских компаний, но при небольшой подготовительной работе они могут оказаться весьма эффективными.

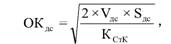

Модель Уильяма Баумоля основана на оптимизации сочетания доходов при вложении в краткосрочные ценные бумаги и затрат по конвертации денежных средств в ценные бумаги. Предполагается, что компания, начиная работу, имеет максимальный необходимый уровень денежных средств, которые она расходует в течение определенного периода. Денежные средства, поступающие от реализации продукции (товаров, услуг), вкладывает в ценные бумаги. При истощении денежных средств ценные бумаги продаются и за счет этого происходит вновь пополнение денежных средств. Поэтому динамика денежных средств на расчетном счете представляет собой “пилообразный” график (рисунок 4.1).

Эта модель определена аналогично модели оптимального объема заказа (вывод формулы смотри в гл. 8 “Управление оборотным капиталом”). Оптимальное количество денежных средств (ОКдс) вычисляется следующим образом:

прогнозируемая потребность в денежных средствах в |

|

| где |

X дс X"^ xxx u X X Jf xvx\\xtf x XX \\_/ X

|

| бумаги, руб.; |

| расходы по конвертации денежных средств в ценные |

|

периоде (год, квартал, месяц);

|

| Рисунок 4.1 — График изменения остатка денежных средств на расчетном счете (модель У. Баумоля) |

| (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит. |

относительная величина альтернативных затрат

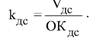

Средний остаток денежных средств на расчетном счете составляет ОКдс / 2, а количество сделок по конвертации ценных бумаг (k ) определяется:

|

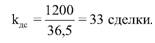

Пример 4.1. Предположим, что оборот компании в течение года составляет 1200 млн руб., единовременные затраты, связанные с конвертацией в ценные бумаги, — 50 тыс. руб. за каждую

сделку. Ставка доходности по ликвидным ценным бумагам равна 9% . Используя модель Баумоля, следует рассчитать:

— оптимальную величину денежных средств компании, которая может быть получена в результате продажи ликвидных ценных бумаг;

— средний размер денежных средств на расчетном счете;

— общее количество сделок по трансформации ценных бумаг в денежные средства;

— общую сумму затрат на такие операции.

Решение. Оптимальное количество денежных средств при инвестировании на расчетном счете должно быть 36,5 млн руб.

|

Средний остаток денежных средств на расчетном счете составит 18,25 млн руб. (36,5 / 2).

Количество операций по сделкам с ценными бумагами:

|

Общая сумма затрат на такие операции составит 1,65 млн руб. (0,05 х 33).

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, компания должна продать часть ценных бумаг на сумму 36,5 млн руб. Такая операция выполняется 33 раза в году.

Модель Баумоля предполагает регулярность как поступлений, так и расходований денежных средств. В действительности такое случается редко. Ситуацию, когда поступление и расходование денежных средств на расчетном счете осуществляется хаотично как по величине сумм, так и по их направленности (приток, отток) лучше отражает модель, разработанная Миллером и Орром (рисунок 4.2).

На основании модели определяется верхний (В), нижний (Н) пределы колебаний остатка денежных средств на расчет

ном счете, а также целевой остаток денежных средств (Z). Когда остаток денежных средств достигает величины В, как в точке А, то на величину (В — Z) рублей компания может покупать ценные бумаги. Аналогичным образом, когда остаток денежных средств достигает нижнего предела, как в точке С, то на (Z - C) рублей компания продает ценные бумаги. Нижний предел Н устанавливается экспертным путем, исходя из средней потребности компании в оплате счетов, возможных требований банка, кредиторов и др.

Рисунок 4.2 — График изменения остатка денежных средств на расчетном счете (модель Миллера-Орра) |

Целевой остаток денежных средств (Z) на расчетном счете определяется по формуле

где Бдс — расходы по конвертации денежных средств в ценные бумаги, руб.; |

КСтК — относительная величина альтернативных затрат (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит, %;

а2 — дисперсия сальдо дневного денежного потока;

Н — нижний предел остатка денежных средств, руб. Верхний предел остатка денежных средств (В) определяется:

|

Средний остаток денежных средств (О) находится по фор-

Ср

муле

|

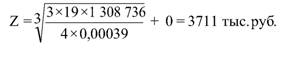

Пример 4.2. По мнению руководства компании, нижний предел остатка денежных средств на расчетном счете можно установить равным нулю (Н=0), поскольку организация в состоянии осуществить продажу ценных бумаг или получить ссуду в короткое время. Расходы на конвертацию (S ) равны 19 тыс. руб., КСтК равно 15% годовых. Среднее квадратическое отклонение а сальдо дневного денежного потока равно 1144 тыс. руб. С помощь Модели Миллера-Орра следует определить политику управления средствами на расчетном счете.

Решение:

1. Вычисление показателя относительной величины альтернативных затрат КСтК в расчете на день:

|

отсюда КСтК = 0,00039, или 0,039% в день.

2. Дисперсия сальдо денежного потока (колебания ежедневного поступления денежных средств на расчетный счет) составляет: а2 = 11442= 1 308 736.

3. Целевой остаток на расчетном счете равен:

|

Таким образом, когда остаток денежных средств достигает 11 133 тыс. руб., то на величину 7422 тыс. руб. (11 133 - 3711) компания может покупать ценные бумаги. При выходе за пределы необходимо восстановить средства на расчетном счете до среднего остатка в размере 4948 тыс. руб.

| 4. Верхний предел остатка денежных средств равен:

|

| 5. Средний остаток денежных средств равен:

|

В западной практике используются и более современные, но более сложные модели. К ним относятся имитационные модели. Следует отметить, что создание эффективной системы управления денежными потоками в компании связано с дополнительными затратами, поэтому все действия по ее созданию должны быть оценены с точки зрения дополнительных затрат и выгод и требуют более эффективного использования информационных технологий.