3.8. Ограничения на долгосрочный рост: устойчивость

В разделе 3.6.5 мы рассмотрели ограничения на краткосрочный рост, наблюдая независимость периода оборота денежных средств от рентабельности. Потребности в среднесрочном и долгосрочном финансировании компании определяются факторами ее устойчивого роста.

3.8.1. Движущие силы устойчивого роста

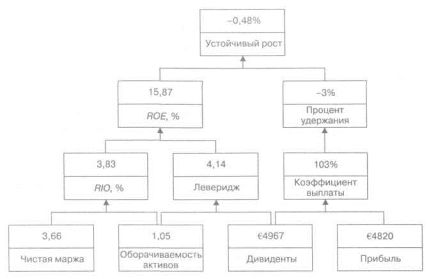

Рисунок 3.5 иллюстрирует решающие факторы устойчивого роста.

Левая часть схемы идентична рис. 3.3 и показывает движущие факторы ROE. Правая часть представляет результат стратегии в отношении дивидендов. Она определяет долю прибыли, которая была выплачена

Рис. 3.5. Рентабельности и рост DaimlerChrysler(1998)

в текущем году. Коэффициент больше 1 означает, что DaimlerChryslerвыплатила дивидендов больше, чем заработала прибыли:

коэффициент выплаты (ро1) = дивиденды / прибыль = = €4967/64820 = 1,03.

Процент удержания (rr2) рассчитывается вычитанием коэффициента выплаты (ро) из 1:

процент удержания (rr) = (1 — ро) = (1 — 1,03) = -0,03.

Поскольку DaimlerChryslerвыплатила немного больше дивидендов (за вычетом налогов), чем заработала прибыли, процент удержания является небольшим отрицательным числом.

Рисунок 3.5 показывает, что устойчивый рост определяется ROEwrr.

коэффициент устойчивого роста (sgr3) = ROExrr = = 15,87% х (-0,03) = -0,48%.

\' ро — pay out ratio. — Прим. перев.

\' ро — pay out ratio. — Прим. перев.

2rr— retention ratio. — Прим. перев.

3 sgr — sustainable growth rate. — Прим. перев.

Таблица 3.9.

Таблица 3.9.

| DaimlerChrysler 1998 1997 1996 | |||

| Чистая прибыль | 4820 | 6547 | 4022 |

| Действительные дивиденды | 4967 | 3155 | 2316 |

| Дивиденды | 4967 | 1267 | 746 |

| Выкуп акций | - | 1888 | 1570 |

| Коэффициент выплаты, % | 103,05 | 48,19 | 57,58 |

| Процент удержания, % | -3,05 | 51,81 | 42,42 |

| Рентабельность собственного капитала (ROE), % | 15,87 | 23,42 | 17,99 |

| Устойчивый рост, % | -0,48 | 12,13 | 7,63 |

| Фактический рост, % | 12,10 | 15,90 | 11,40 |

| Недостаток капиталовложений, % | -12,58 | -3,77 | -3,77 |

Стратегия выплаты дивидендов компании DaimlerChryslerдемонстрирует альтернативу между дивидендами и ростом — чем больше коэффициент выплаты, тем ниже процент удержания и, следовательно, ниже темпы устойчивого роста.

Понятно, что предприятие, которое выплачивает всю свою прибыль в виде дивидендов, не сможет поддерживать рост без обращения к дополнительному финансированию в форме займов или акционерного капитала.

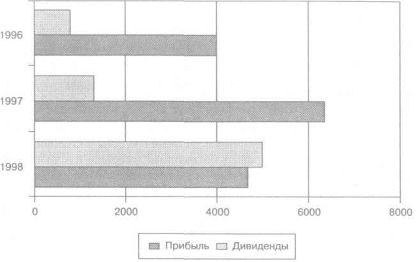

Рисунок 3.6 показывает эволюцию дивидендов и прибыли за последние три года. Хотя 1998 г. — это необычный год из-за выплаты специфических дивидендов, — следует указать, что в 1997 и 1996 гг. DaimlerChryslerвыкупила свои акции на сумму €1888 и €1570 соответственно.

Таблица 3.9 показывает динамику устойчивого роста и фактического роста компании DaimlerChryslerза последние три года. В этом примере выкуп акций был включен в качестве дивидендов для расчета коэффициента выплаты. Выкуп акций оказывает такое же влияние, как и дивиденды, в том смысле, что при этом денежные средства уходят с баланса акционерам. Обратите внимание, что разница между фактическим ростом и устойчивым ростом описана как недостаток капиталовложений.

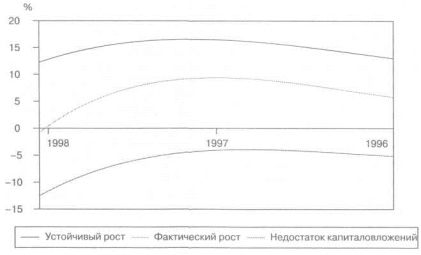

Рисунок 3.7 демонстрирует эволюцию недостатка капиталовложений в компании DaimlerChrysler.

Рис. 3.6. Эволюция прибыли и дивидендов DaimlerChrysler

Рис. 3.7. Эволюция нехватки капиталовложений DaimlerChrysler