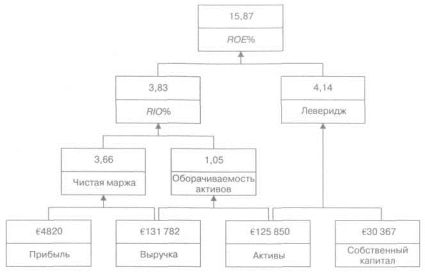

3.7. Движущие факторы ROE

Рисунок 3.3 иллюстрирует движущие факторы рентабельности собственного капитала. Эта форма, известная как схема DuPont, предоставляет логически связанную основу для иллюстрации взаимосвязей среди трех измерений финансового благополучия.

В нижнем ряду схемы находятся две позиции из отчета о прибылях и убытках (прибыль и выручка) и две позиции из баланса (активы и собственный капитал).Следующий ряд показывает чистую маржу как отношение прибыли к выручке, что полностью отражает рентабельность предприятия. €3,66 были получены в качестве прибыли на каждые €100 выручки.

Оборачиваемость активов раскрывает, насколько эффективно работали активы для развития бизнеса, что измеряется выручкой. Этот показатель достаточно независим от рентабельности. Оба показателя комбинируются для расчета рентабельности инвестиций (ROT). Таким образом, на ROIоказывают совместное влияние как рентабельность (чистая маржа), так и эффективность (оборачиваемость активов).

Определяющие факторы ROIпоказаны ниже:

прибыль/ выручка х выручка/активы = прибыль/активы,

(чистая маржа) (оборачиваемость активов) (ROI)

В конечном счете рис. 3.3 демонстрирует усиливающее воздействие левериджа на рентабельность. Он иллюстрирует, как ROIотражает в основном отдачу от реальной стороны бизнеса1.

1 Поскольку на проект оказывают влияние финансовые затраты, леверидж действительно слегка воздействует па ROI.

1 Поскольку на проект оказывают влияние финансовые затраты, леверидж действительно слегка воздействует па ROI.

Рис. 3.3. Движущие факторы ROEDaimlerChrysler(1998)

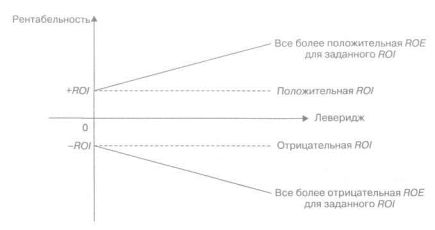

Влияние на коэффициенты рентабельности:

прибыль /активы х активы / собственный капитал=

= прибыль / собственный капитал

(ROI)(леверидж) (ROE)

Существование заемных средств (которое увеличивает леверидж) направляет ROIbсторону высокой рентабельности собственного капитала.

Увеличение уровня заемных средств по отношению к собственному капиталу оказывает воздействие первого порядка на увеличение левериджа и, следовательно, ROE.

Центральным вопросом, рассматриваемым в данной книге, является следующий: растет ли стоимость с ростом долга? В дальнейшем будет показано, что хотя задолженность увеличивает ROE, она также увеличивает финансовый риск, который, в свою очередь, увеличивает необходимую для компенсации ROE. Здесь присутствует дополнительный риск, поскольку, если ROIотрицательна, леверидж работает против рентабельности и ROEеще более отрицательна. Это иллюстрируется на рис. 3.4.

Рис. 3.4. Влияние левериджа на ROE

Когда мы введем понятие стоимости капитала в главе 5, будет продемонстрировано, что вторичным воздействием роста левериджа становится возросшая премия за риск. Влияние роста левериджа на стоимость не является непосредственным и предполагает рассмотрение компенсирующего роста рентабельности и возрастающих рисков, учета налоговых аспектов и возможностей роста. ROEявляется важным источником стоимости, который определяется рентабельностью, эффективностью и структурой финансирования.