Моделирование показателей рентабельности активов как база проведения многофакторного анализа

Методы факторного анализа рентабельности активов можно свести к следующим моделям:

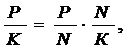

двухфакторная мультипликативная модель:

(10.1)

(10.1)

где Р ? прибыль (или бухгалтерская, или чистая);

К – авансированный капитал (активы);

N ? выручка от продаж продукции в отпускных ценах организации (т.е.

без НДС и других косвенных налогов);  ? коэффициент прибыльности (рентабельности) продаж;

? коэффициент прибыльности (рентабельности) продаж;

? коэффициент деловой активности (капиталоотдачи);

? коэффициент деловой активности (капиталоотдачи);

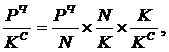

трехфакторная модель фирмы «Du-Pont» для анализа рентабельности собственного капитала по чистой прибыли:

(10.2)

(10.2)

где РЧ – чистая прибыль;

KС – собственные средства (капитал).

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, капиталоотдачи и структуры источников средств, авансированных в предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности компании;

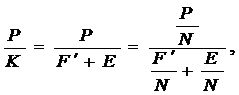

трехфакторная модель рентабельности по бухгалтерской (или чистой) прибыли:

(10.3)

(10.3)

где  ? внеоборотные активы (основной капитал);

? внеоборотные активы (основной капитал);

E ? оборотные активы (оборотный капитал), т.е. - первый фактор (прибыльность продукции);

- первый фактор (прибыльность продукции);

? второй фактор (капиталоемкость по основному капиталу);

? второй фактор (капиталоемкость по основному капиталу);

? третий фактор (оборачиваемость оборотного капитала – коэффициент закрепления оборотного капитала на 1 руб. продаж продукции);

? третий фактор (оборачиваемость оборотного капитала – коэффициент закрепления оборотного капитала на 1 руб. продаж продукции);

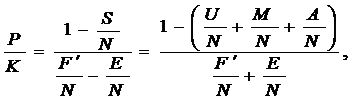

пятифакторная модель (где Р – прибыль от продаж)

(10.4)

(10.4)

где U ? оплата труда с начислениями;

M ? материальные затраты;

A ? амортизация;

? оплатоёмкость (трудоёмкость) продаж;

? оплатоёмкость (трудоёмкость) продаж;

? материалоёмкость продаж;

? материалоёмкость продаж;

? амортизациеёмкость продаж.

? амортизациеёмкость продаж.