10.1. Показатели и факторы рентабельности активов и их значение для управления хозяйственной деятельностью

В процессе управления рентабельностью исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния.

Показатели рентабельности активов рассчитываются как отношение показателей прибыли к показателям средних за отчетный период активов предприятия. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. В качестве показателей активов могут использоваться величины всех активов предприятия, чистых активов, т.е. величина собственного капитала.

Рентабельность активов и собственного капитала как показатели оценки эффективности хозяйственной деятельности. Рентабельность активов – важнейший показатель эффективности деятельности коммерческой организации, основной норматив (т.е. средняя величина в рыночной экономике), с которым соотносятся индивидуальные показатели предприятий для обоснования их конкурентоспособности.

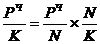

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость:

,

,

где РЧ – чистая прибыль;

К – все активы;

N – продажа.

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Формула прямо указывает пути повышения рентабельности: при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

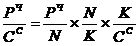

Рассмотрим еще одну факторную модель рентабельности:

,

,

где СС – собственные средства (капитал).

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала.

Изучение подобных зависимостей имеет большое значение для оценки различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.При расчетах рентабельности активов вместо прибыли можно использовать чистый приток денежных средств. Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего место денежного притока.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Система показателей рентабельности активов и собственного капитала. Система показателей рентабельности включает следующие основные показатели, рассчитываемые по данным бухгалтерской отчетности, как правило, формы № 1 и формы № 2.

Рентабельность активов (авансированного капитала) по общей бухгалтерской прибыли:

т.е. стр. 140 ф.2 / [0,5 ?(стр.300 н.г. + стр. 300 к.г.) ф1]

т.е. стр. 140 ф.2 / [0,5 ?(стр.300 н.г. + стр. 300 к.г.) ф1]

где  - прибыль до налогообложения;

- прибыль до налогообложения;

К - средняя величина итога бухгалтерского баланса.

Рентабельность активов по чистой прибыли:

т.е. стр. 190 ф. 2/ [0,5 ?(стр. 300 н.г. + стр. 300 к.г.)ф.1]

т.е. стр. 190 ф. 2/ [0,5 ?(стр. 300 н.г. + стр. 300 к.г.)ф.1]

где  - чистая прибыль.

- чистая прибыль.

Рентабельность производственных активов (имущества) по общей бухгалтерской (или чистой) прибыли:

где  - средняя величина производственных активов (имущества), включая основные производственные средства, нематериальные активы и запасы.

- средняя величина производственных активов (имущества), включая основные производственные средства, нематериальные активы и запасы.

Все три показателя, называемые экономической рентабельностью, используются для расчета экономической эффективности инвестиций и в целом хозяйственной деятельности.

Рентабельность собственного капитала по прибыли до налогообложения (или по чистой прибыли):

т.е. стр. 140 ф.2 / [ 0,5?(стр. 490 н.г. +стр. 490 к.г.) ф. 1]

т.е. стр. 140 ф.2 / [ 0,5?(стр. 490 н.г. +стр. 490 к.г.) ф. 1]

где  - средняя величина собственного капитала, или как итога раздела III баланса «Капитал и резервы», или уточненного реального собственного капитала (чистых активов).

- средняя величина собственного капитала, или как итога раздела III баланса «Капитал и резервы», или уточненного реального собственного капитала (чистых активов).

Этот показатель называют финансовой рентабельностью, поскольку он определяется эффективностью не только использования активов, но и управления капиталом (собственным и заемным).

Проиллюстрируем порядок расчета основных показателей рентабельности по данным отчетности, взятой для сквозного примера (см. Приложение). Заметим, что показатели рентабельности можно выразить в коэффициентах (стандартная точность – 4 знака после запятой) или в процентах (стандартная точность – 2знака после запятой).

Общая рентабельность активов организации (авансированного капитала) по бухгалтерской прибыли (данные в тыс.руб.):

Рентабельность активов по чистой прибыли:

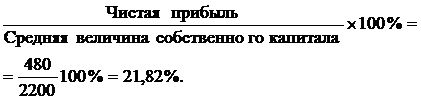

Рентабельность собственного капитала по чистой прибыли:

В российской практике особое значение имеет третий показатель, или показатель экономической эффективности производственного имущества (активов). Но, к сожалению, в современной отчетности отсутствуют данные об основных производственных активах. Поэтому порядок расчета данного показателя покажем по данным табл.

5.3 за два года:процент рентабельности базового (первого) года:

процент рентабельности отчетного (второго) года:

Разница в процентах рентабельности за два года составила 0,58% (11,13% - 10,55%).

Как уже было сказано показатели рентабельности активов рассчитываются как отношение показателей прибыли к показателям средних за отчетный период активов предприятия. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, бухгалтерская прибыль (прибыль до налогообложения), чистая прибыль, чистый приток денежных средств.

В качестве показателей активов могут использоваться величины всех активов предприятия, внеоборотных активов, оборотных активов, чистых активов, отдельных компонентов внеоборотных и оборотных активов. Эти показатели характеризуют эффективность функционирования активов предприятия (в целом или по отдельным составляющим компонентам) с точки зрения получения прибыли.

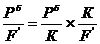

Рентабельность внеоборотных активов:

где  ,

, – стоимость внеоборотных активов на начало и конец отчетного периода;

– стоимость внеоборотных активов на начало и конец отчетного периода;

0,5 ( + ) – средняя стоимость внеоборотных активов за отчетный период.

Рентабельность внеоборотных активов показывает эффективность их использования предприятием в отчетном периоде. Динамика этого показателя оценивается на основе сопоставления с динамикой рентабельности всех активов и рентабельности оборотных активов.

Рентабельность внеоборотных активов взаимосвязана с рентабельностью всех активов через соотношение всех активов и внеоборотных активов:

или

или  .

.

Сравнительная оценка увеличения или уменьшения доли внеоборотных активов во всех активах должна производиться на основе анализа достаточности или избыточности внеоборотных активов для решения производственных или финансовых задач предприятия.

В зависимости от того, какими причинами в ходе анализа будет объяснено изменение доли внеоборотных активов во всех активах, следует формировать положительную или отрицательную оценку сравнительной динамики рентабельности всех активов и рентабельности внеоборотных активов.

Рентабельность оборотных активов

где Е0 , Е1 – стоимость оборотных активов на начало и конец отчетного периода;

0,5 (Е0 + Е1) – средняя стоимость оборотных активов за отчетный период.

При расчете рентабельности оборотных активов (и других показателей финансовых результатов и финансового состояния) целесообразно не включать в состав оборотных активов дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Указанная дебиторская задолженность для целей проведения финансового анализа может рассматриваться в качестве внеоборотного актива, в связи с чем соответственным образом корректируется общая величина внеоборотных активов.

Рентабельность оборотных активов показывает эффективность их использования предприятием в отчетном периоде. Динамика рентабельности оборотных активов оценивается на основе сопоставления с динамикой рентабельности всех активов и рентабельности внеоборотных активов. Рентабельность оборотных активов и рентабельности всех активов взаимосвязаны через соотношение всех активов и оборотных активов:

или

или

Как и в ситуации с внеоборотными активами, оценка сравнительной динамики рентабельности оборотных активов и рентабельности всех активов должна основываться на тщательном анализе причин изменения доли оборотных активов во всех активах, выяснения, связано ли это изменение с увеличением масштабов деятельности или с образованием излишних (неиспользуемых) запасов, с ускорением оборота оборотных активов или с недостаточными закупками сырья и материалов из-за дефицита источников финансирования.