9.4. Показатели оценки эффективности использования оборотных средств

Для определения величины относительной экономии (перерасхода) оборотного капитала ( ) может быть использовано два подхода.

) может быть использовано два подхода.

В первом случае эта величина определяется как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующей отчетному, приведенному к объемам производства, имевшим место в отчетном периоде:

где  – средняя величина оборотных средств предприятия отчетного года;

– средняя величина оборотных средств предприятия отчетного года;

– средняя величина оборотных средств предприятия базового (предшествующего или плана на отчетный) года;

– средняя величина оборотных средств предприятия базового (предшествующего или плана на отчетный) года;

– коэффициент роста продукции.

– коэффициент роста продукции.

В этом выражении () – значение величины оборотного капитала пересчитывается с помощью ( ). В результате получается значение величины оборотных средств, которая была бы необходима предприятию при оборачиваемости базового года, но для объема продукции отчетного года. Полученное значение сопоставляется с фактическим значением этого показателя в отчетном периоде.

). В результате получается значение величины оборотных средств, которая была бы необходима предприятию при оборачиваемости базового года, но для объема продукции отчетного года. Полученное значение сопоставляется с фактическим значением этого показателя в отчетном периоде.

Используя значения показателей из табл. 5.3 на стр.74 получаем

Таким образом, благодаря ускорению оборачиваемости оборотных средств было сэкономлено 550 млн. руб.

Во втором случае при расчете величины относительной экономии оборотных средств исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды:

где  – однодневная реализация;

– однодневная реализация;

– оборачиваемость оборотного капитала в отчетном периоде в днях;

– оборачиваемость оборотного капитала в отчетном периоде в днях;

– оборачиваемость оборотного капитала в базовом периоде.

– оборачиваемость оборотного капитала в базовом периоде.

В этом выражении ( ) – разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью коэффициента однодневной реализации (

) – разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью коэффициента однодневной реализации ( ).

).

Используя значения показателей из табл. 5.3, получаем

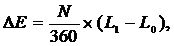

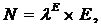

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) воспользуемся зависимостью – объема реализации продукции предприятия (N) от величины необходимых для функционирования предприятия оборотных средств (Е):

где  - количество оборотов оборотных средств:

- количество оборотов оборотных средств:

В рыночной экономике основным ограничителем являются финансы. Если имеются финансовые ресурсы, то остальные ресурсы, необходимые для обеспечения роста объемов реализации продукции могут быть приобретены.

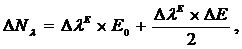

Обозначим через ( ) – прирост продукции за счет ускорения оборачиваемости оборотных средств. Для определения его величины можно воспользоваться методом цепных подстановок или интегральным методом.

) – прирост продукции за счет ускорения оборачиваемости оборотных средств. Для определения его величины можно воспользоваться методом цепных подстановок или интегральным методом.

Используя метод цепных подстановок, находим

где  – прирост объемов реализации продукции предприятия за счет роста оборачиваемости оборотных средств;

– прирост объемов реализации продукции предприятия за счет роста оборачиваемости оборотных средств;

– увеличение за отчетный период числа оборотов оборотных средств.

– увеличение за отчетный период числа оборотов оборотных средств.

Используя значение показателей из табл. 3.3, получаем

Используя интегральный метод, находим

где ? – изменение величины оборотных средств за отчетный период.

– изменение величины оборотных средств за отчетный период.

Используя значение показателей из табл. 5.3, получаем

=

=

Для оценки влияния оборачиваемости оборотного капитала на приращение прибыли воспользуемся соотношением:

где  – коэффициент роста числа оборотов оборотных средств;

– коэффициент роста числа оборотов оборотных средств;

– прибыль за базовый период.

– прибыль за базовый период.

Используя значение показателей из табл. 5.3, получаем