3.2. Количественные методы принятия финансовых решений

Расчет суммы простого процента в процессе наращения стоимости (компаундинг):

,(1)

,(1)

где I – сумма процента за обусловленный период времени в целом;

PV – первоначальная сумма (стоимость) денежных средств;

n – количество интервалов, по которым осуществляется расчет

процентных платежей, в общем обусловленном периоде времени;

i – используемая процентная ставка, выраженная десятичной

дробью.

В этом случае будущая стоимость вклада (FV) с учетом начисленной суммы процента определится по формуле

. (2)

. (2)

Множитель  называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше 1.

называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше 1.

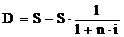

Расчет суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

,(3)

,(3)

где D – сумма дисконта (рассчитанная по простым процентам)

за обусловленный период времени в целом;

S – стоимость денежных средств;

n – количество интервалов, по которым осуществляется расчет

процентных платежей, в общем обусловленном периоде времени;

i – используемая дисконтная ставка, выраженная десятичной

дробью.

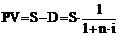

Вэтом случае настоящая стоимость денежных средств (РV) с учетом рассчитанной суммы дисконта определится по следующей формуле:

.(4)

.(4)

Используемый множитель  называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше 1.

называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше 1.

Расчет будущей стоимости вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула:

,(5)

,(5)

где Sc – будущая стоимость вклада (денежных средств) при его

наращении по сложным процентам;

PV – первоначальная сумма вклада;

i – используемая процентная ставка, выраженная десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

Расчет настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам производится:

,(6)

,(6)

где Рс – первоначальная сумма вклада;

S – будущая стоимость вклада при его наращении, обусловленная

условиями инвестирования;

i – используемая дисконтная ставка, выраженная десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

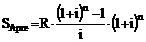

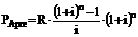

Расчет будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо) используется следующая формула:

,(7)

,(7)

где SApre – будущая стоимость аннуитета, осуществляемого

на условиях предварительных платежей (пренумерандо);

R – характеризует размер отдельного платежа;

i – используемая процентная ставка, выраженная десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

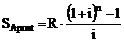

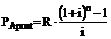

Расчет будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо) используется формула

,(8)

,(8)

где SApost – будущая стоимость аннуитета, осуществляемого

на условиях последующих платежей (постнумерандо);

R – характеризует размер отдельного платежа;

i – используемая процентная ставка, выраженная десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

Расчет настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо) используется следующая формула:

,(9)

,(9)

где РApre – настоящая стоимость аннуитета, осуществляемого

на условиях предварительных платежей (пренумерандо);

R – характеризует размер отдельного платежа;

i – используемая процентная (дисконтная) ставка, выраженная

десятичной дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

Расчет настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо):

,(10)

,(10)

где РApost – настоящая стоимость аннуитета, осуществляемого

на условиях последующих платежей (постнумерандо);

R – характеризует размер отдельного платежа;

i – используемая процентная (дисконтная) ставка, выраженная

десятичной дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

При оценке будущей стоимости денежных средств с учетом фактора инфляции используется следующая формула:

,(11)

,(11)

где Sн – номинальная будущая стоимость вклада (денежных

средств), учитывающая фактор инфляции;

РV – первоначальная сумма вклада;

Ip – реальная процентная ставка, выраженная десятичной

дробью;

ТИ – прогнозируемый темп инфляции, выраженный десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

При оценке будущей стоимости денежных средств с учетом фактора инфляции используется следующая формула:

,(12)

,(12)

где Sн – номинальная будущая стоимость вклада (денежных средств),

учитывающая фактор инфляции;

РV – первоначальная сумма вклада;

Ip – реальная процентная ставка, выраженная десятичной дробью;

ТИ – прогнозируемый темп инфляции, выраженный десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

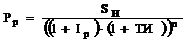

При оценке настоящей стоимости денежных средств с учетом фактора инфляции используется формула

,(13)

,(13)

где Рр – реальная настоящая сумма вклада (денежных средств),

учитывающая фактор инфляции;

Sн – ожидаемая номинальная будущая стоимость вклада

(денежных средств);

Ip – реальная процентная ставка, используемая в процессе

дисконтирования стоимости, выраженная десятичной дробью;

ТИ – прогнозируемый темп инфляции, выраженный десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

Вопросы для самопроверки

Перечислите и охарактеризуйте основные принципы и этапы принятия финансовых решений.

Как происходит расчет суммы простого процента в процессе наращивания стоимости (компаудинга) и в процессе дисконтирования стоимости?

Как происходит расчет настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам?

Охарактеризуйте расчет будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо) и на условиях последующих платежей (постнумерандо).

Расскажите о расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо) и на условиях последующих платежей (постнумерандо).

Охарактеризуйте процесс оценки будущей стоимости денежных средств с учетом фактора инфляции.

Список литературы

1. Просветов, Г. И. Математические методы в экономике [Текст] / Г. И. Просветов. – М.: Изд-во РДЛ, 2005.

2. Просветов, Г. И. Математика в экономике: Задачи и решения [Текст] / Г. И. Просветов. – М.: Изд-во РДЛ, 2004.