4.2. Характеристика структуры расходов главных распорядителей, финансовой устойчивости бюджета города Кемерово

Ведомственная структура расходов бюджета г. Кемерово в 2008 г. представлена следующими главными распорядителями средств бюджета:

1) Управлением образования Администрации города Кемерово.

2) Управлением здравоохранения Администрации города Кемерово.

3) Управлением социальной защиты населения Администрации города Кемерово.

4) Управлением внутренних дел города Кемерово.

5) Управлением культуры, спорта и молодежной политики Администрации города Кемерово.

6) Управлением жизнеобеспечения городского хозяйства Администрации города Кемерово.

7) Администрацией города Кемерово.

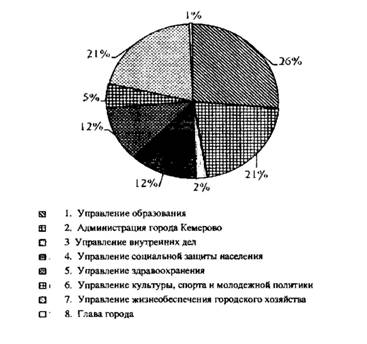

На рисунке 4.3 представлена структура расходов бюджета г. Кемерово по главным распорядителям бюджетных средств.

Рисунок 4.3 - Структура расходов бюджета г. Кемерово \' ‘ в 2008 г. |

Наибольший удельный вес в структуре бюджетных расходов принадлежит:

■ Управлению образования Администрации города Кемерово — 26 %.

■ Администрации города Кемерово, включая главу города -

21 %.

■ Управлению жизнеобеспечения городского хозяйства -

Средними по размерам являются расходы:

^Управления социальной защиты населения — 12 %,

S Управления здравоохранения - 12 %.

Наименьший удельный вес занимают расходы:

• Управления культуры, спорта, молодежной политики 5 %,

• Управления внутренних дел - 2 %.

Данные о размерах бюджетных расходов согласно ведомственной структуре в 2008 г. приведены в таблице 4.1.

Таблица 4.1 - Распределение ассигнований бюджета г. Кемерово в соответствии с ведомственной структурой расходов на 2008 г.

|

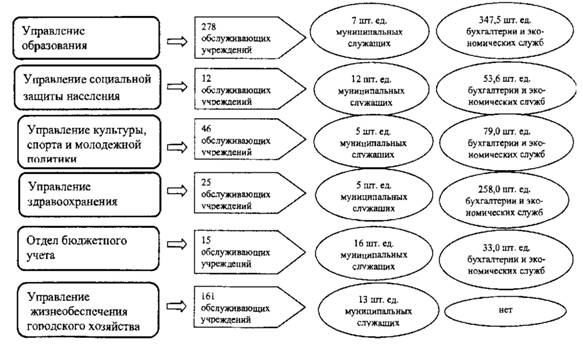

Согласно данным ГорФУ, представленным на рисунке 4.4, экономическая структура по главным распорядителям бюджетных средств г. Кемерово включает:

/ Управление образования - 278 обслуживаемых учреждений, 347,5 штатных единицы работников бухгалтерии и экономических служб.

S Управление социальной защиты населения - 12 обслуживаемых учреждений, 53,6 штатных единицы работников бухгалтерии и экономических служб.

Рисунок 4.4 - Экономическая структура по главным распорядителям бюджетных средств |

S Управление культуры, спорта и молодежной политики — 46 обслуживаемых учреждений, 79 штатных единиц работников бухгалтерии и экономических служб.

S Управление здравоохранения - 25 обслуживаемых учреждений, 258 штатных единиц работников бухгалтерии и экономических служб.

S Отдел бюджетного учета - 15 обслуживаемых учреждений, 33 штатные единицы работников бухгалтерии и экономических служб.

S Управление жизнеобеспечения городского хозяйства - 161 обслуживаемое учреждение, работников бухгалтерии и экономических служб - нет.

В результате проведенного анализа были получены следующие выводы:

♦ Действующая схема финансирования главных распорядителей, распорядителей, получателей бюджетных средств, приведенная на рисунке 4.1, не в полной мере отвечает современным требованиям.

♦ Бюджеты г. Кемерово в 2004-2007 годах обладали необходимой финансовой устойчивостью, оценка финансовой устойчивости бюджета г. Кемерово за 2008 г. по методике, предложенной автором[51], также свидетельствует об удовлетворительном значении интегрального показателя.

♦ На протяжении последних пяти лет в 2004-2008 годах развивалась положительная тенденция развития, укрепления органов местного самоуправления, финансовой устойчивости бюджета г. Кемерово.