43. Выводы, предложения по оптимизации взаимодействия финансовых служб Администрации города Кемерово

Анализ действующего бюджетного законодательства Российской Федерации, положительного опыта по совершенство

ванию взаимодействия финансовых подразделений органов местного самоуправления областных, краевых центров Сибирского федерального округа, предложений субъектов бюджетного процесса бюджета г.

Кемерово является основой для разработки рекомендаций по оптимизации взаимодействия финансовых служб администрации г. Кемерово, реинжиниринга организационной структуры управления муниципальными финансами.В ходе проведенного анализа, научных исследований установлено\'.

1) В соответствии с пунктом 1.1 Положения о финансовом управлении города Кемерово, утвержденного приказом Главного финансового управления Кемеровской области от 17.12.2007 №> 66 (далее как положение). Финансовое управление г. Кемерово (далее как управление) является территориальным органом Главного финансового управления Кемеровской области. Управление обеспечивает разработку, реализацию единой финансовой политики на основе соглашения между управлением и Администрацией г. Кемерово о техническом обеспечении бюджетного процесса г. Кемерово от 28.12.2007 (далее как соглашение).

2) Управление имеет следующие права согласно пункту 2.5 положения:

♦ составлять проекты местного бюджета;

♦ осуществлять методическое руководство по составлению проектов местного бюджета, организации исполнения местного бюджета, составлению отчета об исполнении местного бюджета;

♦ организовывать исполнение местного бюджета;

♦ вести реестр расходных обязательств муниципального образования;

♦ вести реестр закупок, осуществленных без заключения муниципальных контрактов;

♦ вести учет основных и обеспечительных обязательств, а также в соответствии с условиями заключенных договоров (соглашений) осуществлять проверки финансового состояния заемщиков, гарантов, поручителей, достаточности суммы предостав-

ленного обеспечения, до полного исполнения обязательств по бюджетному кредиту;

♦ вести учет выданных гарантий, исполнения обязательств принципала, обеспеченных гарантиями, а также учет осуществления гарантом платежей по выданным гарантиям;

♦ вести муниципальную долговую книгу муниципального образования;

♦ проводить предварительные проверки финансового состояния юридического лица - получателя бюджетного кредита, его гаранта или поручителя и муниципальных гарантий;

♦ оценивать надежность (ликвидности) банковской гарантии, поручительства;

♦ согласовывать решения о предоставлении инвестиционного налогового кредита, отсрочек и рассрочек по уплате местных налогов и сборов в соответствии с налоговым законодательством Российской Федерации;

♦ применять меры принуждения к нарушителям бюджетного законодательства в порядке, установленном действующим законодательством;

♦ представлять в случаях, установленных законодательством, информацию об исполнении бюджета, и иную информацию, связанную с исполнением бюджета;

♦ обеспечивать в установленном законодательством порядке ведение бухгалтерского учета и составление отчетности об исполнении местного бюджета;

♦ управлять средствами на едином счете бюджета;

♦ организовывать исполнение судебных актов по искам к муниципальному образованию о возмещении вреда, причиненного незаконными действиями, бездействием органов местного самоуправления либо должностных лиц этих органов, в том числе в результате издания органами местного самоуправления муниципальных правовых актов, не соответствующих закону или иному нормативному правовому акту, а также судебных актов по иным искам о взыскании денежных средств за счет средств казны муниципального образования, за исключением судебных актов о взыскании денежных средств в порядке суб

сидиарной ответственности главных распорядителей средств местного бюджета;

♦ осуществлять финансовый контроль операций с бюджетными средствами получателей средств местного бюджета, средствами администраторов источников финансирования дефицита бюджета, а также соблюдения получателями бюджетных кредитов, бюджетных инвестиций и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств, не подменяя иные органы финансового контроля;

♦ составлять и представлять бюджетную отчетность в соответствующие органы;

♦ осуществлять иные полномочия в соответствии с действующим бюджетным законодательством, установленные соглашением о техническом обеспечении бюджетного процесса в муниципальном образовании.

3) Установленные в положении и соглашении функции управления как территориального финансового органа противоречат бюджетным полномочиям муниципальных образований, установленным статьей 9 кодекса, прежде всего, связанным;

V с установлением порядка составления, исполнением местного бюджета, с осуществлением контроля его исполнения;

S с фактическим составлением, исполнением местного бюджета, осуществлением контроля его исполнения, составлением отчета об исполнении местного бюджета и ряду других.

4) Статьей 152 кодекса территориальный финансовый орган не определен как участник бюджетного процесса местного бюджета.

5) Согласно статье 215 кодекса полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета муниципальных образований могут осуществляться соответствующим исполнительным органом государственной власти субъекта федерации в соответствии с соглашением с субъектом федерации, например, с ГорФУ.

6) Таким образом, в настоящее время отсутствует полноправный муниципальный финансовый орган г. Кемерово.

7) Не определена организационная структура Управления жизнеобеспечения городского хозяйства и порядок его финансо-

вого взаимодействия с другими муниципальными подразделениями.

1) Требуют уточнения в существующих условиях функции отдела бюджетного учета администрации г. Кемерово.

2) Необходимо сформировать контрольный орган - Счетную палату г. Кемерово.

Для решения перечисленных задач необходимо определить, привести в соответствие полномочия, функции территориального финансового органа.

С этой целью рассмотрено три основных варианта совершенствования взаимоотношений финансовых служб администрации г. Кемерово:

★ Первый консервативный вариант предусматривает сохранение статуса финансового управления города Кемерово (.ГорФУ) как территориального органа Главного финансового управления Кемеровской области и предполагает создание на основе отдела бюджетного учета в структуре администрации города Кемерово управления финансов с полномочиями главного распорядителя бюджетных средств по отношению подразделений администрации города, которые не имеют подведомственных получателей.

Главное достоинство - не увеличивает численность муниципального органа самоуправления и расходы на его содержание. Недостаток — не соответствует бюджетному законодательству Российской Федерации статус территориального финансового органа.* Второй умеренный вариант включает создание муниципального финансового органа - Комитета по финансам города Кемерово как главного финансового органа для осуществления функций по формированию-исполнению местного бюджета города при сохранении ГорФУ как контрольного органа и предполагает создание в структуре администрации г. Кемерово управления финансов с полномочиями главного распорядителя бюджетных средств по отношению подразделений администрации города, которые не имеют подведомственных получателей. Недостаток — увеличивается численность муниципального органа само

управления, расходы на его содержание. Достоинство - соответствует бюджетному законодательству Российской Федерации.

★ Третий радикальный вариант предусматривает создание муниципального финансового органа - Комитета по финансам и Счетной палаты города Кемерово на основе реорганизации и перераспределения функций управления финансами территориального финансового органа между ними в соответствии с действующим законодательством Российской Федерации по соглашению сторон. Кроме того, этот вариант предполагает создание в структуре администрации города Кемерово управления финансов с полномочиями главного распорядителя бюджетных средств по отношению подразделений администрации города, которые не имеют подведомственных получателей на основе отдела бюджетного учета администрации города. Достоинство - численность муниципального органа самоуправления и расходы на его содержание увеличивается в меньших размерах по сравнению со вторым вариантом за счет их перераспределения на основе аттестации и рационализации рабочих мест.

Предлагается максимально перераспределить, передать функции финансово-экономических подразделений главных распорядителей бюджетных средств Комитету города Кемерово по финансам, сохранив в их структуре централизованные бухгалтерии.

Кроме того, возможны промежуточные варианты на основе различных комбинаций предлагаемых финансовых органов.Тем не менее, оптимальным является третий вариант как объект разработки дальнейших предложений, рекомендаций, главными преимуществами которого являются:

■ сокращается необходимость в значительном количестве финансово-экономических подразделений в составе главных распорядителей бюджетных средств;

■ прирост численности вновь создаваемых финансовых подразделений компенсируется за счет перераспределения численности соответствующих подразделений на основе аттестации и рационализации рабочих мест.

Для реализации третьего варианта необходимо:

1) Сформировать муниципальный финансовый орган - Комитет по финансам города Кемерово (далее как комитет) для

осуществления полномочий в соответствии со статьей 9, статьями: 152, 153, 157, 158, 160, 162, 215, 217, 219, 221, 226, 231, 241 кодекса, функций уполномоченного органа по организации исполнения, управления средствами местного бюджета согласно рисунку 4.5. Комитет, как орган, организующий исполнение местного бюджета, финансирует главных распорядителей бюджетных средств, а администрация города, как главный распорядитель в лице главного финансового управления, распределяет бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными получателями бюджетных средств. Рекомендуемая структура комитета представлена на рисунке 4.6. За основу формирования для комитета рекомендуется принять функции департамента финансов г. Томска.

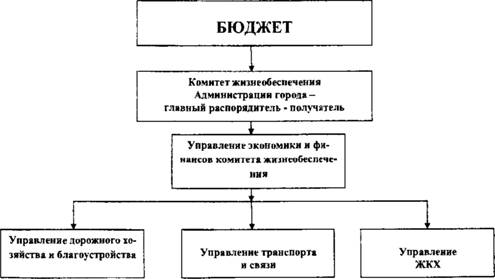

2) Реорганизовать управление жизнеобеспечения городского хозяйства в главное управление жизнеобеспечения администрации города как главного распорядителя бюджетных средств, осуществляющего санкционирование и финансирование расходов получателей бюджетных средств:

■ управления дорожного хозяйства и благоустройства;

■ управления транспорта и связи;

■ управления ЖКХ.

3) Реализовать схему финансирования жизнеобеспечения города Кемерово, представленную на рисунке 4.7, как оптимальную схему с точки зрения обеспечения минимального количества обслуживающих его финансовых подразделений (одно финансовое подразделение) - управление экономики и финансов комитета жизнеобеспечения, а, следовательно, позволяющую минимизировать численность персонала, расходы на осуществление деятельности.

Эту схему предлагается реализовать как базовую для дальнейшего совершенствования финансовых взаимодействий органов местного самоуправления.4) Совершенствование организационной структуры главных распорядителей бюджетных средств на основе использования аттестации рабочих мест рекомендуется поручить Комитету по финансам города Кемерово.

5) Управлениям администрации города, являющимся главными распорядителями бюджетных средств, присвоить статус

КОМИТЕТ ПО ФИНАНСАМ ГОРОДА КЕМЕРОВО

Рисунок 4.5 - Организационная структура управления Комитета по финансам города Кемерово |

| Глава 4 |

|

| Рисунок 4.6 - Организационная структура управления ГорФУ |

| Глава 4 |

Рисунок 4.7 - Схема финансирования Комитета жизнеобеспечения администрации города Кемерово |

| Г Jiasa 4 |

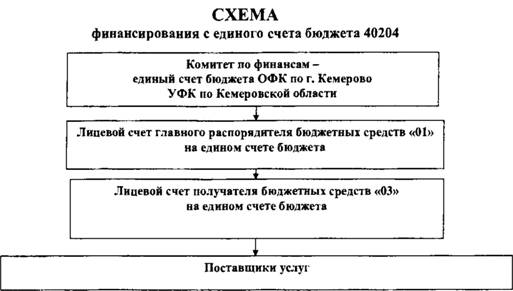

Рисунок 4.8 - Схема финансирования с единого счета бюджета |

| Глава 4 |

главных управлений по аналогии со структурой г.

Красноярска. Для кассового обслуживания исполнения местного бюджета в части проведения и учета операций по кассовым выплатам из местных бюджетов в органах Федерального казначейства открыть лицевой счет Комитету по финансам города Кемерово по схеме, представленной на рисунке 4.8, то есть создать муниципальное казначейство.6) Для обеспечения полноты бюджетного контроля по аналогии с другими крупными муниципальными образованиями Сибирского федерального округа рекомендуется создать Счетную палату города Кемерово на основе реорганизации ГорФУ для осуществления полномочий:

• осуществлять контроль исполнения бюджета г. Кемерово;

• проводить экспертизу проектов решений Кемеровского совета народных депутатов о бюджете, о местных налогах, сборах, проектов иных решений, правовых актов других органов местного самоуправления, регулирующих бюджетные правоотношения;

• осуществлять контроль состояния муниципального долга, использования кредитных ресурсов;

• осуществлять контроль поступления в местный бюджет средств от управления, распоряжения, продажи муниципальной собственности;

• информировать Кемеровский городской Совет народных депутатов, главу г. Кемерово о результатах проведенных контрольных проверок, ревизий;

• направлять для принятия мер по устранению выявленных нарушений, возмещению причиненного ущерба, привлечению к ответственности должностных лиц, применению мер принуждения за нарушение бюджетного законодательства в установленном порядке органам местного самоуправления г. Кемерово, руководителям проверяемых организаций представления, предписания;

• направлять при выявлении фактов нецелевого использования бюджетных средств сведения об имеющихся нарушениях в комитет финансов администрации г. Кемерово для принятия или непринятия руководителем комитета решения о применении мер воздействия на любом этапе исполнения местного бюджета;

• осуществлять иные полномочия в соответствии с положением о счетной палате г. Кемерово, утвержденным решением Кемеровского совета народных депутатов.

Имеет право запрашивать, требовать от главных распорядителей, распорядителей, получателей бюджетных средств для предоставления отчетов об использовании средств бюджета города, иной информации, связанной с составлением и исполнением местного бюджета.

6) Сформировать специальную комиссию, рабочую группу по совершенствованию организационной структуры управления финансами органов местного самоуправления г. Кемерово из представителей всех заинтересованных сторон: администрация города, Кемеровский городской Совет народных депутатов, главные распорядители средств местного бюджета, ГорФУ для определения, перераспределения функций, согласования, координации, совершенствования взаимодействий между управлением, комитетом, счетной палатой.

Решение перечисленных проблем, задач на основе использования прогрессивной методологии реинжиниринга позволит органам местного самоуправления г, Кемерово поднять управление муниципальными финансами на качественно новый уровень, соответствующий требованиям современной административной и бюджетной реформ.

В нормативных материалах, документах органов государственной власти и управления, местного самоуправления сформулированы, определены общие проблемы, задачи обеспечения устойчивого сбалансированного социально-экономического развития России на ближайшую, среднесрочную, долгосрочную перспективу, вплоть до 2020 г.

При формировании, реализации бюджетной политики органам местного самоуправления необходимо сосредоточить свои усилия, предпринимать самые энергичные действия по следующим направлениям:

♦ во-первых, обеспечить сбалансированность бюджетов в краткосрочной, среднесрочной, долгосрочной перспективе на основе повышения роли бюджетирования как действенного метода увеличения эффективности бюджетных доходов, расходов;

♦ во-вторых, стратегия бюджетных расходов должна строиться не только на текущем анализе ценовой конъюнктуры на рынках сырья и энергии, а, прежде всего, исходить из долгосрочных тенденций, среднесрочной перспективы социально-экономического развития муниципальных образований, прирост расходов бюджета необходимо осуществлять темпами, адекватными экономическому росту, увеличению доходов местных бюджетов;

♦ в-третьих, расходы местных бюджетов должны ориентироваться на конечный результат, который должен быть получен наиболее эффективным способом, не допуская искусственного увеличения количества принимаемых обязательств, препятствующих выбору наиболее эффективных направлений использования бюджетных средств;

♦ в-четвертых, шире развивать аутсорсинг как эффективное средство сокращения избыточных функций, рационализации процесса управления, повышения эффективности бюджетных расходов;

♦ в-пятых, обеспечить дальнейшее расширение самостоятельности, ответственности главных распорядителей бюджетных средств на основе разработки, внедрения методов, процедур

оценки качества муниципального финансового менеджмента на ведомственном уровне, укрепления финансовой дисциплины;

♦ в-шестых, обеспечить прозрачность, эффективность закупок для государственных и муниципальных нужд;

♦ в-седьмых, осуществлять непрерывное совершенствование управления муниципальной собственностью.

В первую очередь бюджетная политика должна основываться на передовых достижениях науки, культуры, способствовать структурным изменениям в ключевых отраслях экономики, таких как электроника, приборостроение, машиностроение, нанотехнологии, позволяющим на инновационной основе за относительно короткие сроки получать значительный положительный социально-экономический, бюджетный эффект.

В монографии проведен анализ, оценка организационной структуры управления муниципальными финансами, соответствия деятельности финансовых служб г. Кемерово в процессе исполнения местного бюджета действующему законодательству России, нормам международного права, исследованы закономерности взаимоотношений, внесены предложения по формированию комитета по финансам города Кемерово как муниципального финансового органа организующего исполнение бюджета.

Реинжиниринг является эффективным методом управления муниципальными финансами, позволяющий обеспечить переход на принципиально новый качественный уровень инновационного развития, экономического роста. Реализация предложенных мероприятий позволит привести в соответствие с действующим бюджетным законодательством Российской Федерации полномочия, оптимизировать взаимодействие органов местного самоуправления в процессе управления муниципальными финансами, обеспечить качественно новый уровень менталитета, идеологии муниципальных служащих, соответствующий современным требованиям социально-экономического развития.