2.3. Дивидендная политика и согласование корпоративных интересов

Место показателя выплаты дивидендов в неравенстве (2.11) зависит от принятого на предприятии типа дивидендной политики. Дивидендная политика представляет собой составную часть общей политики формирования финансовых ресурсов предприятия, заключающуюся в оптимизации пропорций между капитализируемой и выплачиваемой акционерам частями прибыли.

Всего можно выделить следующие ее типы [7]:

1. Остаточная политика дивидендных выплат

Предполагает, что фонд выплат дивидендов образуется после того, как за счет прибыли удовлетворена потребность в собственных финансовых ресурсах, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия.

Достоинства:

– обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости.

Недостатки:

– нестабильность размеров дивидендных выплат;

– полная непредсказуемость формируемых размеров дивидендов в предстоящем периоде;

– возможен отказ платить дивиденды в период высоких инвестиционных возможностей, что отрицательно сказывается на уровне цены акции.

Такая политика используется на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной политики.

2. Политика стабильного размера дивидендных выплат

Предполагает выплату неизменной суммы дивидендов на протяжении продолжительного периода.

Достоинства:

– надежность, создающая уверенность у акционеров в неизменности уровня дохода, независимость от различных обстоятельств;

– стабильность котировок акций на фондовом рынке.

Недостатки:

– слабая связь с финансовыми результатами деятельности предприятия, в связи с чем, в периоды неблагоприятной конъюнктуры размер реинвестируемой прибыли будет стремиться к нулю.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда»)

Предполагает выплату определенной суммы на протяжении длительного периода, а в случае достижения хороших финансовых результатов выплачивается дополнительная сумма.

Достоинства:

– стабильность, гарантированная выплата дивидендов;

– высокая связь с финансовыми результатами деятельности предприятия, позволяющая увеличить размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности.

Недостатки:

– при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается.

Такая политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли.

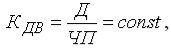

4. Политика стабильного уровня дивидендов

Предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат (KДВ) по отношению к сумме прибыли.

| (2.14) |

Д — сумма дивидендных выплат по предприятию;

ЧП — сумма чистой прибыли предприятия.

Достоинства:

– простота формирования;

– тесная связь с размером формируемой прибыли.

Недостатки:

– нестабильность размера дивидендных выплат, следовательно, возможны перепады рыночной стоимости акций по отдельным периодам, и такую политику рекомендовано использовать зрелым компаниям со стабильной прибылью.

Подобная политика подходит для зрелых компаний со стабильной прибылью. Если размер прибыли существенно изменяется в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов

Предусматривает стабильное возрастание уровня дивидендных выплат с течением времени. Возрастание дивидендов при этом происходит в твердо установленном проценте прироста к их размеру в предшествующем периоде.

Пусть div0 — сумма дивидендов в начальный период времени, а g — ежегодный темп прироста дивидендов, выраженный в долях.

Тогда политика постоянного возрастания дивидендов будет выглядеть следующим образом (таблица 7):| Таблица 7. Размер выплачиваемых дивидендов при реализации политики постоянного их возрастания | |||||

| Периоды | 0 | 1 | 2 | … | n |

| Сумма дивидендов | div0 | div0 (1 + g) | div0 (1 + g)2 | … | div0 (1 + g)n |

Достоинства:

– обеспечение высокой рыночной стоимости акции;

– формирование положительного имиджа у потенциальных инвесторов при дополнительной эмиссии.

Недостатки:

– отсутствие гибкости в проведении такой политики;

– постоянное возрастание финансовой напряженности, как следствие — снижение инвестиционной активности предприятия и финансовой устойчивости.

Поэтому такую политику могут позволить себе лишь реально процветающие компании, если же она не подкреплена постоянным ростом прибыли компании, то это верный путь к банкротству.

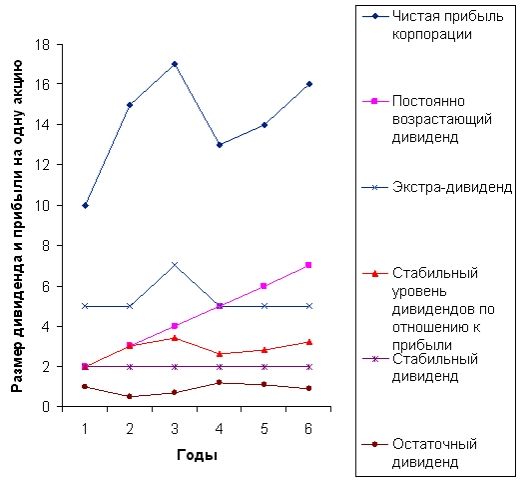

Для наглядности, различные типы дивидендной политики корпорации можно представить в виде графика (Рисунок 1).

Рисунок 1. Динамика изменения дивиденда на одну акцию при различных типах дивидендной политики.

Выбор фирмой той или иной дивидендной политики определяется собственниками фирмы и зависит от многих условий. Дивидендная политика является одним из краеугольных камней согласования корпоративных интересов как между акционерами, так и в отношениях «владелец-менеджер». Это происходит в силу того, что рефинансирование прибыли является достаточно существенным источником развития фирмы.

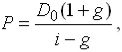

С этих позиций менеджеры заинтересованы в уменьшении доли чистой прибыли, выплачиваемой в виде дивидендов. Но, с другой стороны, по величине дивидендов большинство акционеров судит о целесообразности инвестиций, так дивиденды оказывают непосредственное влияние на курс акций. Тем самым, приходится решать задачу определения компромиссного значения коэффициента дивидендных выплат КДВ (2.14).Помимо этого, акционеры могут придерживаться разных взглядов к оценке влияния дивидендов на их доходы. Известны два возможных подхода.

Первый подход предполагает, что дивиденды влияют на стоимость акций фирмы. Его последователи в определении стоимости принадлежащих им акций опираются на формулу Гордона [114]:

| (2.15) |

где

P — текущая стоимость акции;

D0 — сумма дивиденда, выплаченного в начальный период времени;

g — ежегодный темп прироста дивидендов;

i — доходность, требуемая инвесторами-акционерами.

Отсюда видно, что, изменяя дивиденды, тем самым можно воздействовать как на стоимость акций, так и на совокупное благосостояние собственников, складывающееся и из этой стоимости, и из получаемых дивидендов.

Сторонники второго подхода опираются на теорию Модильяни и Миллера [65], которые предположили, что дивиденды не влияют на стоимость акций. Обосновывается это следующими соображениями. Если, например, выплаченные дивиденды оказались меньшими, чем ожидали инвесторы, то они могут продать часть своих акций, чтобы получить желаемое количество средств. Если дивиденды оказались большими, то акционеры покупают на полученные дивиденды дополнительное количество акций. Таким образом, акционеры своими действиями могут любое решение по дивидендам свести к одним и тем же результатам.

Однако мы в построении инструмента координации и контроля корпоративных интересов будем придерживаться первого подхода. Во-первых, предположение Модильяни и Миллера обосновано только как теоретическая схема идеального рынка. Во-вторых, многие акционеры, особенно имеющие низкие доходы в текущем периоде, не согласятся с отсрочкой текущих доходов, то есть с реинвестированием прибыли, которая могла бы быть выплачена в виде дивидендов. Такая ситуация является весьма распространенной, в том числе и в России, даже в тех корпорациях, где владелец и менеджер — одно лицо.

Выбранный тип дивидендной политики отражает то место, которое занимает объем выплачиваемых дивидендов в упорядочении (2.11). Так если выбрана политика стабильного уровня дивидендов по отношению к прибыли, то (2.11) будет иметь вид:

| 1 < h(Ч) < h(СА) < h(ВР) < h(П) < h(ЧП) = h(Д) | (2.16) |

Если стабильного дивиденда, то:

| 1 = h(Д) < h(Ч) < h(СА) < h(ВР) < h(П) < h(ЧП) | (2.17) |

и т.д.

Тем не менее, все эти условия являются достаточно жестким и сильно разнятся от фирмы к фирме. К нашему же инструментарию мы выдвинули требование общности, то есть применимости к широкому спектру объектов корпоративной формы хозяйствования. Это сделано для того, чтобы, во-первых, проводить межкорпоративные сравнения, для этого компании должны быть унифицированы по показателям и их порядку в нормативных неравенствах. Во-вторых, не все акционеры-инсайдеры, и тем более аутсайдеры, владеют полной информацией о дивидендной политике фирмы. Для оценки сбалансированности корпоративных интересов им должно быть достаточно открытой финансовой отчетности. Исходя из вышеизложенного, выдвинем весьма нежесткое требование к дивидендным выплатам, но отвечающее интересам большинства акционеров: h(Д)?1. То есть сумма выплачиваемых дивидендов, по крайней мере, не должна снижаться во времени.

Акционеры, как представляется, будут уверены в своих текущих доходах, а менеджерам не обязательно находиться в напряженности по поводу обеспечения высоких темпов роста дивидендов, что соответствует ситуации баланса интересов. Таким образом, в окончательном варианте упорядочение корпоративных интересов будет выглядеть в виде системы неравенств:  | (2.18) |

где

h(a) — темп роста показателя a;

Ч — численность работающих;

СА — сумма совокупных активов;

ВР — выручка от реализации продукции;

П — прибыль до налогообложения;

ЧП — прибыль после выплаты процентов и налогов;

Д — сумма выплаченных дивидендов.

Эту систему можно записать в виде графа (Рисунок 2).

Направление каждой стрелки описывает соотношение между нормативными темпами показателей.

Так ЧП > П означает: h(ЧП) > h(П).

Среди представленной совокупности показателей, характеризующих сбалансированность корпоративных интересов, отсутствует рыночная стоимость предприятия. В более ранних работах [20, 104, 105, 106, 107] данный показатель присутствовал в аналогичных рассуждениях, однако в настоящем исследовании предлагается его не учитывать в силу следующих причин:

1. Не все предприятия имеют рыночную стоимость, тогда как наша задача — построить измеритель, пригодный в отношении подавляющего множества фирм.

2. Рассмотренные показатели представляют собой основные факторы изменения стоимости предприятия, то есть достижение заданной динамики показателей является признаком сбалансированности корпоративных интересов, что ведет к повышению капитализации корпорации. Получается, что в этом контексте стоимость бизнеса выступает скорее в качестве следствия баланса интересов, а не его составной частью.

3. Как было показано выше, не всегда собственники заинтересованы в повышении стоимости бизнеса, а в отношениях «владелец-менеджер» эта характеристика только добавляет рассогласования.

4. Стоимость бизнеса сильно зависит от субъективных и не поддающихся формализации факторов, что затрудняет выбор ее места в упорядочении предпочтений участников корпоративных отношений в системе (2.18).

Но, несмотря на все недостатки концепции стоимости компании, она может стать целью, вокруг которой возможно согласовать интересы различных групп. Для этого необходимо, чтобы рост стоимости бизнеса был выгоден не только акционерам, но и другим участникам корпоративных отношений, то есть одновременно соблюдался бы порядок (2.18). Совместное применение этих двух критериев позволит получить интегрированную и всеохватывающую оценку сбалансированности корпоративных интересов и качества корпоративного менеджмента. Более того, при желании можно исследовать взаимную корреляцию указанных критериев и выявить их связанность, правда, оговоримся, что это не является предметом настоящего исследования. Представляется, что примерами успешных компаний будут являться те, где найдены действенные механизмы согласования интересов. Заканчивая рассуждения о критерии стоимости фирмы, необходимо отметить следующее. В отдельности показатель рыночной стоимости не может характеризовать степень согласованности корпоративных интересов, причины этого уже упоминались, тогда как упорядочение темпов показателей как раз соответствует решению поставленной задачи.

Выражение (2.18) является эталонной динамикой развития компании и основой управления корпорацией в интересах ее акционеров. Степень приближения реальной динамики к эталонной и будет характеризовать уровень менеджмента корпоративных систем, а также его соответствие ожиданиям акционеров. Помимо этого, система (2.18) в необходимой мере описывает направление развития предприятия и может служить основой мониторинга деятельности корпораций различных отраслей и масштабов деятельности.

Степень приближения фактической динамики к эталонной можно измерить различными способами. Если порядок темпов линейный, как в неравенстве (2.11), то для этих целей можно применить коэффициент ранговой корреляции Спирмена (см. например [20, 104, 105, 106, 107]). Если же порядок темпов нелинейный, как в выражении (2.18), то используется аппарат теории матриц, а именно Хэмминговые расстояния (см. например [108, 109]). Так как в представленной работе для оценки сбалансированности интересов применяются нелинейные порядки темпов, осветим механизм расчета меры отклонения реальной динамики от эталонной на основе оценки расстояний между матрицами подробно.