Аккредитивная форма расчетов.

Аккредитив открывается плательщиком сразу же после получения им от поставщика сообщения о готовности товара к отгрузке. Для этого плательщик представляет обслуживающему его банку-эмитенту заявление, где указываются необходимые сведения — наименование участников расчетов по аккредитиву в лице поставщика, покупателя, банка-эмитента и банка, исполняющего аккредитив, каковым обычно становится банк поставщика. Аккредитив предназначен для расчетов только с одним поставщиком, имеет заранее оговоренную сумму и срок действия. Важнейшим условием аккредитива является указание его вида, под которым понимается способ или разновидность техники совершения расчетов по аккредитиву.

Прежде всего аккредитивы открываются покрытые (депонированные) и непокрытые (гарантированные). При использовании покрытого аккредитива банк-эмитент списывает средства в размере полного аккредитива расчетного счета плательщика и перечисляет их в банк поставщика (исполняющий банк) для депонирования их на отдельном балансовом счете.

С него будут производиться выплаты по аккредитиву. Депонирование может быть осуществлено и за счет кредита, полученного плательщиком в банке-эмитенте. Непокрытый аккредитив не предполагает предварительного депонирования средств. Выплаты осуществляются за счет средств плательщика с его расчетного счета, а при их нехватке банк-эмитент гарантирует произвести оплату за счет собственных средств, оформив ее как задолженность покупателя своему банку. Однако применение непокрытого аккредитива возможно только при условии, что банк-эмитент имеет в исполняющем банке корреспондентский счет, с которого последний списывает средства в качестве выплат по аккредитиву.Аккредитив должен содержать указание на то, является ли он отзывным или безотзывным. Банк-эмитент по указанию покупателя может аннулировать либо изменить условия отзывного аккредитива без предварительного согласования с поставщиком. Безотзывный аккредитив не может быть изменен или аннулирован до истечения его срока без согласия поставщика, в пользу которого он открыт. Но поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено его условиями.

Условиями аккредитива может быть предусмотрен акцепт (согласие на оплату) лица, уполномоченного покупателем и присутствующего в месте отгрузки товара. Банк поставщика в этом случае осуществляет выплаты с аккредитива только при наличии на расчетных документах акцептной надписи уполномоченного. Подобная мера усиливает возможность контроля со стороны покупателя за соответствием отгружаемой продукции условиям контракта.

После отгрузки товаров покупателю поставщик представляет в свой банк все нужные для проведения расчетной операции документы — реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Все они содержат реквизиты, необходимые для проведения бухгалтерских записей по счетам контрагентов в банках. В частности, реестр счетов поставщик передает банку в трех экземплярах, из которых первый используется этим банком в качестве мемориального ордера, второй с приложением товарно-транспортных документов и отметкой банка отсылается банку-эмитенту для вручения плательщику и одновременного отражения этой операции на счетах в этом банке, а третий экземпляр выдается поставщику в качестве расписки о приеме реестра счетов.

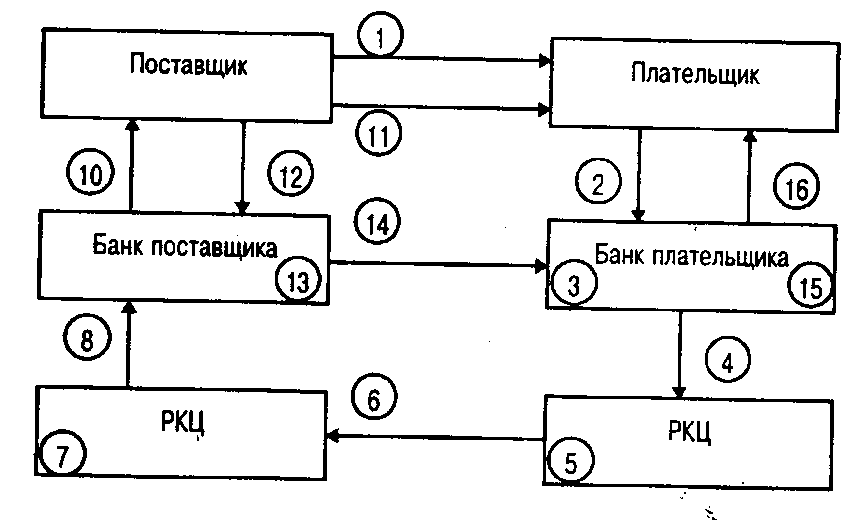

Выплаты с аккредитива наличными деньгами не допускаются.Схема документооборота при аккредитивной форме расчетов (покрытый аккредитив) представлена на рис. 5.4.

Рис. 5.4. Документооборот при аккредитивной форме расчетов

1 — сообщение о готовности товара и отгрузке;

2 — оформление заявления на открытие аккредитива и передача его в банк;

3 — списание суммы открываемого аккредитива с расчетного счета плательщика и ее отражение на специальном внебалансовом счете в банке плательщика;

4 — передача документов об открытии аккредитива в РКЦ, где открыт корреспондентский счет банка плательщика;

5 — списание средств в сумме аккредитива с корреспондентского счета банка плательщика и оформление кредитового авизо;

6 — пересылка кредитового авизо с заявлением плательщика на открытие аккредитива (2-й, 3-й и 4-й экземпляры);

7 — зачисление средств на корреспондентский счет банка поставщика в обслуживающем его РКЦ;

8 — передача документов в банк поставщика;

9 — бронирование средств в банке поставщика на отдельном счете "Аккредитивы" для расчетов с поставщиком;

10 — сообщение поставщику об открытии на его имя аккредитива и передача ему 3-го экземпляра зачисления плательщика;

11 — отгрузка продукции покупателю;

12 — передача поставщиком в банк реестра счетов, транспортных и других документов по отгруженной продукции с целью получения платежа;

13 — зачисление средств на счет поставщика и списание их со счета "Аккредитивы";

14 — пересылка расчетных документов в банк плательщика;

15 — списание средств с вне балансового счета в сумме отгруженной продукции;

16 — передача расчетных документов плательщику.

Еще по теме Аккредитивная форма расчетов.:

- Аккредитивная форма расчетов.

- Аккредитивная форма расчетов.

- Аккредитивная форма расчетов

- Аккредитивная форма расчетов.

- 10.5 Аккредитивная форма расчетов

- 10.5 Аккредитивная форма расчетов

- 6.2.2. Аккредитивная форма международных расчётов

- 21. Аккредитивная форма расчетов. Виды аккредитивов.

- 32. Аккредитивная форма расчетов (во внутрихозяйственном обороте) и перспективы ее развития в современных условиях.

- Вопрос 27 Аккредитивная форма

- 17. аккредитивные формы расчетов.

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).