2.5.4. Феномен уклона волатильности

Уклон волатильности или эффект уклона волатильности являются следствием факта нелогорифмически нормального распределения доходности цен актива. Уклон волатильности является платой за упрощения в модели Блэка - Шоулса.

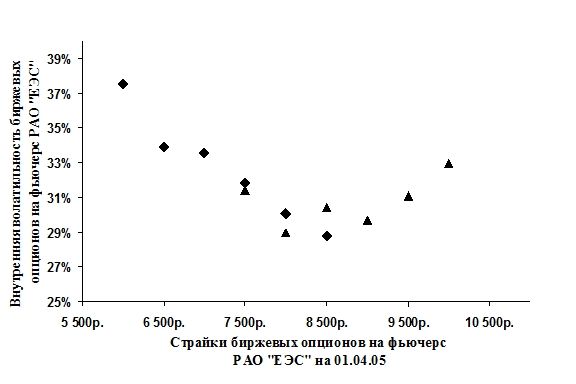

Для корректной оценки опционов по модели Блэка-Шоулса необходимо скорректировать все распределения для каждого страйка опциона.Для иллюстрации феномена уклона волатильности рассмотрим все торгуемые на 01.04.05 биржевые опционы колл и пут опционы на фьючерс РАО «ЕЭС» с датой экспирации 09.06.05. У всех колов и путов идеально должны быть различные страйки, но в реальности такое не всегда достижимо, так как рынок сам решает какие опционы колл и пут с какими страйками сегодня торгуются.

Так как известны множества рыночных котировок премий биржевых опционов колл и пут, а также исходные данные для оценки опционов: текущая рыночная цена фьючерса, безрисковая процентная ставка, множества страйков опционов колл и опционов пут, дивидендная ставка, то, используя формулу Блэка-Шоулса и биржевые котировки опционов можно найти внутренние волатильности для каждого биржевого опциона.

Интуитивно можно предположить, что внутренние волатильности будут одинаковы, но на практике это не так. Подробнее о процедуре нахождения внутренних волатильностей биржевых опционов методом Ньютона-Рафсона и моделировании самой функции уклона волатильности изложено в пунктах 3.8. и 4.2.2.

Рис. 2.1. Внутренние волатильности биржевых опционов колл и пут на фьючерс РАО «ЕЭС» в зависимости от страйков на 01.04.05.

Рис. 2.1. Внутренние волатильности биржевых опционов колл и пут на фьючерс РАО «ЕЭС» в зависимости от страйков на 01.04.05.

График внутренней волатильности, в зависимости от страйков опционов имеет изогнутый вид и больше похож на параболу. Такой вид кривых волатильности называют «улыбка волатильности». Данное явление объясняется тем, что внутренняя волатильность опционов в деньгах[34] и без денег[35] больше внутренней волатильности опционов около денег[36].

Большинство мировых финансовых рынков, где торгуются биржевые опционы, подвержены явлению «улыбки волатильности» или уклона волатильности. Данная кривая волатильности от страйков опционов может принимать различные формы, в том числе прямой, кривой линии, параболы, кубической функции и т.д.

В общем случае, существует общее понятие феномена уклона волатильности[37], его частные разновидности, подробно описанны у Коннолли (1997) [11]: улыбка волатильности[38], ухмылка волатильности[39], перевернутая ухмылка волатильности[40] и усмешка волатильности[41]. Но обычно все эти причудливые кривые являются лишь описательными названия семейства кривых волатильности.

Существует множество объяснений феномена уклона волатильности. Разные объяснения применяются к разным финансовым рынкам. В большинстве случаев, несколько факторов объясняют данное явление. Существует мнение, что оценка опционов по теории Блэка-Шоулса имеет слишком идеализированные предпосылки.

Предпосылка о нормальном логарифмическом распределение доходности цен основного актива часто не соответствует действительности. На большинстве финансовых рынков доходность актива не логарифмически нормально распределена, что делает опционы без денег или в деньгах более дорогими, чем при оценке формулой Блэка-Шоулса. Увеличение стоимости таких опционов относительно «несовершенных» предпосылок формулы Блэка-Шоулса создает уклон волатильности.

Другим объяснением феномена уклона волатильности является разное соотношение предложения и спроса опционов. На рынке акций уклон волатильности может отражать ожидания инвесторами рыночного краха или просто сильного изменения цены основного актива, которые заставляют маркет-мейкеров рынка опционов повышать котировочные премии опционов со страйками меньше текущего уровня цен.

Другой разновидностью феномена уклона волатильности, является изменение внутренней волатильности от срока экспирации. Данный феномен называют поверхностью волатильности[42], который обычно изображают в виде объемного трехмерного графика зависимости внутренней волатильности биржевых опционов от страйков и сроков экспирации опционов.

Данная зависимость говорит о неких ожиданиях инвесторов относительно движения рынка во времени.Если рассмотреть отдельный страйк, то мы получим кривую, описывающую внутреннюю волатильность, как функцию от времени экспирации для отдельного страйка. Эта зависимость называется структурой

временной волатильности[43].

Опционным трейдерам не интересна статическая поверхность волатильности, потому что они хотят знать, как уклон волатильности отреагирует на изменение времени и стоимости основного актива.

Динамика поверхности волатильности достаточна, сложна, но существует две простые модели, которые описывают поведение данной динамики. Обе предложены Дерманом (1999) [43] и называются моделями

«липкого» страйка и «липкой» дельты[44].

Если уклон волатильности соответствует модели «липкого» страйка, то внутренние волатильности ассоциируются с определенным страйком. Данная кривая уклона волатильности не сдвинет стоимость основного актива.

В случае модели «липкой» дельты, внутренние волатильности соответствуют дельтам биржевых опционов. На пример, если у опциона колл

со страйком S1 дельта d1 и внутренняя волатильность V1 , а у опциона колл со страйком S2 при изменении цены основного актива его дельта равняется первоначальной дельте первого опциона d1=d2, то и внутренние волатильности двух опционов тоже будут одинаковыми V1=V2.

Конечно же, обе модели являются упрощением и ни один финансовый рынок не ведет себя одинаково. Уклон волатильности серьезно усложняет задачу оценки и хеджирования опционов.

Предположим, трейдеру по опционам необходимо оценить дельту опциона. Тогда, если он будет действовать в соответствие с моделью «липкой» дельты, то это повлияет на подсчет дельты опциона, а изменения во внутренней волатильности будут совмещаться с изменениями в стоимости основного актива, что скажется на стоимости опциона.

Поэтому дельты опционов нужно корректировать, учитывая уклон волатильности.

Если трейдер динамически хеджирует опционную позицию, и не сумеет учесть фактор уклона волатильности в модели вычисления дельты, то полуженная величина хеджа не будет эффективной.

Уклон волатильности является достаточно серьезным вопросом для специалистов по структурированию, трейдинга и маркетингу деривативов всего мира. Для решения проблемы уклона волатильности необходимо адаптировать динамические модели оценки опционов с учетом всей структур поверхностей волатильности. Модели являются более сложными, чем модели «липкого» страйка и дельты.

К стандартным моделям уклона волатильности можно отнести:

модель диффузии - скачка Мертона (1976) [66], добавляет фактор произвольных скачков цен к броуновскому движению цены основного актива в модели Блэка-Шоулса. Среди других факторов данный феномен отдаляет распределение цены актива от нормального распределения;

стохастические модели волатильности Халла, Вайта (1988) [56] и Хестона (1993) [54], описывают поведение основного актива и его волатильности как стохастический процесс. Также как и в модели диффузии-скачка, это влияет на отдаление цены актива от нормального распределения. Модель Хестона является достаточно популярной моделью стохастической волатильности;

модели локальной волатильности Дюпьира (1994) [45,46], Дермана (1994) и Кани (1994) [42], Рубинштейна (1994) [73], Андерсена и Бротертона-Ратклиффа (1997) [24] имеют несколько названий. Они названы моделями детерминистической функции волатильности или моделями встроенного дерева решений (встроенного биномиального дерева или моделями встроенного триномиального дерева в зависимости от типа дерева). Это предполагает то, что будущие волатильности будут определяться детерминистической функцией стоимости основного актива и времени. Эта функция определена текущим уклоном волатильности и может быть отражена в биномиальном или триномиальном дереве;

модели смешанного распределения Бриго и Меркурио (2000) [34] рассматривают стоимость основного актива вместе со смешанными распределениями. Это влияет на отдаление от нормального распределения цен. Бриго и Меркурио используют смесь логарифмически нормальных распределений.

Другие модели являются гибридными, комбинируя черты, ранее описанных.

К примеру, модель диффузии - скачка стохастической волатильности, разработанной Бэйтсом (1996) [28]. Универсальные модели волатильности Дюпьира (1994,1996) [45,46], Бриттен-Джонса и Неубергера (2000) [35] комбинируют элементы модели локальной волатильности, диффузии - скачка и стохастической модели волатильности. Это очень сложные модели и их не всегда можно применить на практике.