Теоретичні засади трансмісійного механізму грошово-кредитної політики

Сучасний етап розвитку економіки України висуває нові вимоги до економічної політики держави, які полягають у необхідності зміщення акцентів з експортної орієнтації економіки на активізацію та стимулювання розвитку внутрішнього ринку.

Грошово-кредитна політика Національного банку України, як складова частина економічної політики країни, має забезпечити відповідне монетарне підґрунтя для стабільного соціально- економічного розвитку - цінову стабільність та низьку інфляцію у довгостроковому періоді.З огляду на цю нагальну необхідність, науковці та практики нині активно обговорюють проблеми і перспективи наміченого переходу до нового і, як свідчить світовий досвід, ефективнішого режиму грошово- кредитної політики - інфляційного таргетування. Водночас на практиці, відповідно до завдань щодо поступової підготовки до переходу до режиму монетарної політики, що базується на ціновій стабільності відповідно до Основних засад грошово-кредитної політики, починаючи з 2002 р., створюються передумови, необхідні для успішного його запровадження.

Одна з таких передумов - наявність ефективного механізму монетарної трансмісії та його моделі. Остання кількісно описує та визначає математичними методами причинно-наслідкові залежності макроекономічних показників розвитку економіки від результатів застосування інструментів монетарного регулювання. Як інструмент кількісного аналізу, модель монетарного трансмісійного механізму в Україні має адекватно відобразити зв’ язки між грошово-кредитною політикою Національного банку України і реальним сектором економіки та слугувати надійним підґрунтям для прийняття управлінських рішень з метою досягнення поставлених цілей.

Реалізації цього завдання повинні передувати глибокі теоретико- методичні й практичні дослідження, спрямовані на чітке розуміння сутності трансмісійного процесу і механізму дії трансмісійних каналів.

Зазначимо, що механізм впливу монетарної політики на реальний сектор економіки, був об’єктом вивчення багатьох дослідників і наукових шкіл. Вперше концепцію трансмісійного механізму сформулював Дж.М. Кейнс: трансмісійним або передавальним механізмом він назвав систему змінних, через яку пропозиція грошей впливає на економічну активність [68].

Сучасне трактування економічної сутності механізму монетарної трансмісії суттєво різниться від класичного кейнсіанського формулювання. За найпоширенішим визначенням монетарну трансмісію розуміють як процес послідовної передачі імпульсів грошово-кредитної політики центрального банку на макроекономічні змінні [64; 218]. З позиції структурної побудови монетарний передавальний механізм - це сукупність каналів, тобто ланцюгів макроекономічних змінних, якими передається вплив змін у грошово-кредитній політиці [75].

Цю своєрідну ланцюгову реакцію трансмісійного процесу розглядають як етапну передачу монетарних імпульсів. Дослідники монетарної трансмісії не дійшли єдиної думки стосовно її етапів та механізму дії. Процес монетарної трансмісії, зокрема окремі автори [64] поділяють на дві стадії. На початковому етапі зміни в грошовій базі відображаються у змінах рівня загальної ліквідності банків, процентних ставок, валютного курсу, цін на фінансові активи та умови кредитування. У подальшому зміни, які відбулись у фінансовій кон’юнктурі зумовлюють зміни у витратах фірм і домогосподарств, що, у свою чергу, впливає на реальну економічну активність суб’єктів господарювання.

Російські вчені виділяють три фази розвитку, які проходять імпульси змін, що передаються економіці грошово-кредитною політикою. На першій фазі інструменти центрального банку впливають на ринкові процентні ставки та валютний курс. На другій - відбувається корекція цін на фінансові активи, яка впливає на витрати домогосподарств і фірм. На цьому етапі зміни, що відбулися в реальному секторі економіки, повертаються до фінансової системи через зміни в структурі балансів позичальників, відбувається повторне коригування ринкових процентних ставок.

Протягом третьої фази спостерігається макроекономічна адаптація показників темпів економічного зростання, безробіття, інфляції і заробітної плати [75; 110].Неоднозначність у розумінні дослідниками етапів дії механізму монетарної трансмісії зумовлена його складністю. Виділити й відстежити ці етапи непросто з огляду на такі феномени, як часові лаги та зворотні зв’ язки між діями монетарної влади й реакцією економіки, а також через невизначеність та очікування суб’єктів економіки, що вносять викривлення в реакцію економічної системи.

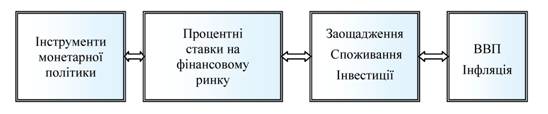

На нашу думку, в процесі дії передавального механізму грошово- кредитної політики чітко простежується два етапи, а точніше - сфери його дії - фінансовий і реальний сектори економіки (рис. 4.1). Дія механізму монетарної трансмісії у фінансовому секторі економіки полягає у сукупному впливі інструментів грошово-кредитної політики на ринкові процентні ставки (на міжбанківському ринку, за кредитами і депозитами, на ринку цінних паперів), валютний курс, що позначається на обсягах депозитів та кредитів. У реальному секторі економіки - зміни на фінансовому

ринку відображаються на витратах підприємств і домогосподарств та на сукупному попиті, відбувається корегування темпів економічного росту, інфляції та інших макроекономічних змінних.

Рис. 4.1. Сфери дії трансмісійного механізму грошово-кредитної політики |

У цілому економічну категорію «монетарний трансмісійний механізм» розуміємо як відносини, пов ’язані з передачею змін у використанні інструментів грошово-кредитної політики центрального банку на фінансову кон ’юнктуру і в подальшому - на макроекономічні змінні, які відображають стан розвитку реального сектору економіки через складну сукупність каналів (ланцюгів проміжних змінних) та зв ’язків прямої й зворотної дії. Таке визначення, на нашу думку, найбільш повно відображає економічну сутність монетарної трансмісії з огляду на її структуру, етап- ність дії та складність зв’язків між змінними передавального механізму.

Як зазначалося, вплив монетарної політики центрального банку на перебіг економічних процесів у країні передається певними каналами, які в сукупності формують структуру передавального механізму грошово-кредитної політики. Класична кейнсіанська модель трансмісійного механізму базується на дослідженні впливу лише одного каналу - процентного, в той час як сучасні моделі механізму монетарної трансмісії центральних банків країн світу характеризуються структурною різноманітністю.

Слід зазначити, що кожен центральний банк розробляє модель трансмісійного механізму грошово-кредитної політики з урахуванням націона

льних особливостей економіки, основними з яких є масштаб економіки країни, її відкритість, рівень розвитку і структура фінансового ринку, інструментарій та цілі монетарної політики, конкретні економічні умови країни тощо. Ці особливості відображаються в тих чи інших каналах передавального механізму грошово-кредитної політики.

Результати дослідження [250] свідчать про те, що в усіх моделях монетарної трансмісії таких країн Європи як Бельгія, Німеччина, Іспанія, Греція, Франція, Ірландія, Італія, Нідерланди, Австрія, Португалія, Фінляндія, а також у моделі монетарного трансмісійного механізму Європейського Центрального банку присутні канал валютного курсу, кредитний канал та канал заміщення (відображає залежність заощадження і споживання населення від процентної ставки). Розвинутий фінансовий ринок, у тому числі ринок цінних паперів, та активна участь на ньому усіх економічних суб’єктів розширює можливості центральних банків щодо реалізації монетарної політики через канал добробуту, характерний для передавальних механізмів більшості зазначених країн. Цей канал описує вплив процентної ставки на ціни довгострокових активів (цінних паперів, нерухомості, дорогоцінних металів), а відповідно й на стан добробуту та споживання економічних суб’єктів.

Моделі монетарних трансмісійних механізмів постсоціалістичних країн, зокрема, Казахстану, Росії, Білорусії, характеризуються спрощеною структурою.

Приміром, складовими механізму монетарної трансмісії Казахстану включає в себе такі основні канали, як кредитний, валютний та грошовий. Останній канал відображає вплив інтервенцій центрального банку на грошову базу і масу, які у свою чергу впливають на обсяг кредитування економіки та ВВП [73]. Складовими білоруської моделі трансмісійного механізму є кредитний, валютний та процентний канали [64]. Російські вчені емпірично доводять наявність у монетарному передавальному механізмі Росії каналів валютного курсу, банківського кредитування та монетаристського (характеризує ефект, який здійснює грошова пропозиція на ціни активів) [110].Узагальнення наукових праць, у яких висвітлено результати досліджень трансмісійних механізмів у зарубіжних країнах, засвідчило, що дослідникам бракує єдності у трактуванні сутності каналів передавального механізму грошово-кредитної політики, розумінні механізму їх дії та змінних, які характеризують дію того чи іншого каналу. Загалом, будь-який поділ на канали механізму впливу монетарної політики на економіку умовний. Насправді економічні реалії - дуже складні, тому спроба виділити певні канали впливу змін у політиці центрального банку на економіку є спрощенням реальної ситуації, спричиненим необхідністю абстрагуватися від надто великої кількості умов, які впливають на взаємозв’язки монетарних і макроекономічних змінних. Аби убезпечитися від створення неадек

ватної вітчизняної моделі, необхідно виявити якомога більше окремих взаємозв’язків грошово-кредитних і макроекономічних змінних, які можна використати, оцінюючи передавальний механізм в конкретних економічних умовах.

Щодо моделі трансмісійного механізму монетарної політики в Україні, то нині вона знаходиться на етапі розробки [138], успішність завершення якого великою мірою визначається обґрунтованістю її структури, тобто системи каналів, які відображають специфіку дії вітчизняного монетарного трансмісійного механізму.

Проведені теоретичні дослідження, аналіз сучасних економічних передумов та узагальнення існуючих підходів до вивчення механізму монетарної трансмісії в Україні дали змогу виділити в структурі монетарного передавального механізму канали процентної ставки, цін активів, кредитний канал і канал очікувань економічних суб’єктів (рис.

4.2). Рис. 4.2. Загальна схема механізму монетарної трансмісії в Україні |

Процентний канал монетарної трансмісії традиційно вважається головним каналом передавального механізму й описує вплив центрального банку на економіку через регулювання процентних ставок. Дія цього каналу полягає у тому, що зміна грошово-кредитної політики, насамперед через офіційну облікову ставку, прямо впливає на короткострокові ставки на фінансовому ринку, і через криву дохідності - на довгострокові. З певним часовим лагом її вплив поширюється на ставки комерційних банків для економічних суб’єктів, тим самим - на інтенсивність переміщення

| капіталу між різними сегментами фінансового ринку, заощадження, інвестиції, споживання, тобто на зміну сукупних витрат і попиту, а, отже, - і на темпи зростання економіки, зайнятість та інфляцію (рис. 4.3).

Рис. 4.3. Спрощена схема дії процентного каналу монетарного трансмісійного механізму |

Канал цін активів зосереджує увагу на впливі грошово-кредитної політики на реальний сектор економіки через зміну відносних цін фінансових і реальних активів.

Зміни у монетарній політиці центрального банку позначаються на процентних ставках грошового ринку, які у свою чергу впливають на економіку через зміну цін на активи - цінні папери, іноземну валюту, нерухомість та інші активи. При зниженні процентних ставок грошового ринку ціни на активи, за інших рівних умов, зростають, оскільки зі зменшенням процентних ставок зменшується дохідність грошей як активу. Економічні суб’єкти починають шукати альтернативні об’єкти вкладення капіталу, при цьому інвестиційні рішення приймаються з урахуванням дохідності різних фінансових і реальних активів.

Нині важливим інвестиційним об’єктом для вітчизняних суб’єктів економіки став ринок нерухомості, який характеризується динамікою прискореного зростання. Причому ціни на ринку нерухомості зростають темпами, що значно перевищують темпи зниження процентних ставок на грошовому ринку. Поряд з цим ринок цінних паперів залишається нероз- виненим і не бере через канал цін активів належної участі в механізмі монетарної трансмісії.

Канал цін активів у передавальному механізмі грошово-кредитної політики в Україні має й іншу особливість. Вона зумовлена відкритістю економіки країни та наявним монетарним режимом, який базується на «якірній» прив’язці до обмінного курсу та орієнтованості передусім на зовнішню складову стабільності національної валюти. Зазначена особливість виявляється у важливому значенні валютних активів у складі каналу цін активів монетарного трансмісійного механізму та в особливій ролі валютної політики Національного банку України. Так, операції Національного банку України на валютному ринку стали основним каналом емісії гривні в Україні, питома вага якого становила у 2005-2007 рр. відповідно 81,7%,

62,6 та 94,3%.

З огляду на це, багато дослідників питань монетарної трансмісії в Україні [14; 138] окремо виділяють канал валютного курсу. На нашу думку, його доцільно розглядати у складі каналу цін активів, оскільки готівка, у тому числі іноземна, поряд із цінними паперами, нерухомістю тощо є складовою активів суб’єктів економіки. Проте, зважаючи на нерозвину- тість фондового ринку, а також на відсутність систематизованої статистичної бази даних щодо розвитку ринків цінних паперів та нерухомості, подальше емпіричне дослідження здійснюватиметься на основі однієї складової каналу цін активів - каналу валютного курсу.

Канал валютного курсу відображає вплив грошово-кредитної політики на сукупний попит і пропозицію через зміну курсу національної валюти та характеризує чутливість внутрішніх цін до курсових змін (рис. 4.4).

Рис. 4.4. Спрощена схема дії валютного каналу монетарного трансмісійного механізму |

Зміна курсу національної валюти впливає на сукупні витрати суб’єктів економіки двома шляхами: через ефект змін відносних цін та балансовий ефект. Ефект зміни відносних цін проявляється у зміні попиту на вітчизняні товари і послуги, які при зміцненні курсу національної валюти стають дорожчими порівняно з імпортними товарами. Це спричиняє зміни у сукупному попиті в економіці, а відповідно і в обсягах чистого експорту, який є невід’ємною складовою валового внутрішнього продукту країни. Слід зазначити, що вплив монетарної політики на економіку через канал обмінного курсу виявляється не лише через сукупний попит і пропозицію, а й через економічні очікування підприємств і населення. Балансовий ефект зміни обмінного курсу національної валюти пов’язаний із наявністю у суб’єктів економіки зобов’язань в іноземній валюті. Якщо ці зобов’язання не покриваються повністю активами в іноземній валюті, зростання курсу може призвести до змін власного капіталу і витрат на обслуговування зобов’язань в іноземній валюті.

Кредитний канал - один із основних каналів у механізмі монетарної трансмісії багатьох країн, особливо країн із банкоцентричною фінансовою системою, в яких фінансові ресурси перерозподіляються переважно через банківський сектор. В українській фінансовій системі основним фінансовим посередником є банківський сектор, що засвідчує наявність каналу банківського кредитування у монетарному трансмісійному механізмі.

Кредитний канал відображає вплив грошово-кредитної політики центрального банку на доступність ресурсів на кредитних ринках. Він базується на припущенні, що центральний банк впливає інструментами грошово- кредитної політики на зміну пропозиції кредитних ресурсів, передусім через зміну обсягів вільних резервів банківської системи (рис. 4.5).

Рис. 4.5. Спрощена схема дії каналу банківського кредитування механізму монетарної трансмісії |

Канал очікувань характеризує вплив змін у грошово-кредитній політиці на очікування економічних агентів стосовно майбутніх цін та макроекономічної ситуації, і відповідно на їхні рішення щодо споживання, заощаджень, інвестицій, виробництва.

Слід зауважити, що операції центрального банку більшою мірою впливають на короткострокові ставки на грошовому ринку, для яких вони є сигнальними. Реакція ж ставок грошового ринку із довшим терміном на зміну в застосуванні монетарних інструментів залежить від ринкових очікувань, тривалості їх підтримання монетарною владою, довіри учасників ринку до орієнтирів грошово-кредитної політики.

За умови, що грошово-кредитна політика відповідає наміченим цілям, а макроекономічна ситуація тривалий час є стабільною та передбачуваною, вплив каналу очікувань буде незначним, тоді як невизначеність економічної кон’юнктури внаслідок низької довіри до урядової та монетарної політики формують песимістичні очікування та блокують стимули до економічного зростання. Наявність негативних очікувань економічних суб’єктів може зумовити порушення у роботі передавального механізму монетарної політики, нівелювати вплив інструментів грошово-кредитної політики, спричинити значне відхилення фактичних значень від цільових показників монетарної політики. Результатом таких очікувань можуть бути неадекватні зміни відсоткової ставки на фінансовому ринку або реакції сукупного попиту на її динаміку, що дестабілізує кредитний ринок, підриває інвестиційний процес і зменшує вплив монетарної політики на макроекономічні показники. Про наявність у суб’єктів економіки негативних очікувань певною мірою можуть свідчити й такі показники, як зростання швидкості обертання грошей, збільшення частки кредитів і депозитів, виданих в іноземній валюті, значна питома вага готівки в структурі грошової маси тощо.

Отже, на основі проведеного дослідження теоретичних засад механізму монетарної трансмісії [98] можемо сформулювати припущення щодо

існування в Україні таких каналів передавального механізму грошово- кредитної політики: процентного, кредитного (канал банківського кредитування), валютного курсу (у складі каналу вартості активів) та каналу очікувань економічних суб’єктів. Далі висвітлимо результати моделювання дії зазначених каналів, яке дало змогу кількісно оцінити причинно- наслідкові зв’язки між змінними в каналах передавального механізму та визначити особливості монетарної трансмісії в Україні.

4.1.2.