Напрями удосконалення трансмісійного механізму грошово-кредитної політики на основі зарубіжного досвіду

Монетарна політика Національного банку України, як складова економічної політики держави, сприяє досягненню прогнозованих соціально- економічних показників шляхом реалізації поставлених цілей і завдань інструментами грошово-кредитного і валютного регулювання.

Її ефективність щодо досягнення поставлених цілей значною мірою залежить від дієвості монетарного трансмісійного (передавального) механізму. Проте, як показали результати емпіричного дослідження, на сучасному етапі розвитку грошово-кредитної політики в Україні механізм монетарної трансмісії має певні особливості, які в сукупності знижують її ефективність [84]. Нагадаємо, що йдеться про домінування у вітчизняному передавальному механізмі грошово-кредитної політики валютного каналу, який нині є основним чинником зростання пропозиції грошей в Україні, незначну роль процентного каналу в регулюванні грошово-кредитного ринку та особливості очікувань суб’єктів економіки щодо майбутньої динаміки обмінного курсу гривні щодо долара США, яка базується насамперед на змінах офіційного курсу гривні, що встановлюється Національним банком України.Враховуючи те, що Національний банк України в перспективі орієнтується на необхідність переходу до монетарного режиму, що ґрунтується на ціновій стабільності, для втілення намічених планів слід ретельно вивчити досвід реалізації монетарної політики та функціонування трансмісійних механізмів у країнах, які успішно запровадили режим інфляційного таргетування, наприклад, Чехії, Польщі, Угорщини, Словаччини. Вивчення досвіду цих країн потрібне не для сліпого копіювання, а з метою визначення можливості його використання для підвищення ефективності дії монетарного трансмісійного механізму та грошово-кредитної політики в Україні з урахуванням вітчизняних особливостей економічного розвитку.

Грошово-кредитна політика Національного банку Чехії. Чехія - перша країна з перехідною економікою, яка запровадила інфляційне таргету- вання.

Специфічними рисами чеської економіки на момент запровадження таргетування інфляції були значна відкритість економіки, що робило її потенційно вразливішою до екзогенних шоків, і перехідний стан економіки, який характеризувався нестабільністю розвитку та високим рівнем державного регулювання цін.

До переходу до таргетування інфляції Національний банк Чехії здійснював монетарне таргетування у режимі фіксованого валютного курсу. Протягом 1991-1993 рр. центральний банк Чехії дотримувався режиму фіксованого курсу крони, який прив’ язувався до кошика з п’ яти валют, а з 1993 року - до бівалютного кошика: німецької марки (65%) та американського долара (35%).

У 1995 р. було прийнято політичне рішення щодо скасування обмежень на рух капіталу та лібералізацію міжнародних фінансових потоків, що мало негативні наслідки для економіки Чехії. До країни почали надходити значні обсяги іноземного капіталу у вигляді прямих і портфельних інвестицій, потреби в яких Чехія не мала. З метою забезпечення курсової стабільності крони в умовах режиму фіксованого курсоутворення центральний банк Чехії купував валюту, нарощуючи таким чином грошову масу через валютний канал, який був на той час головним каналом монетарного трансмісійного механізму країни. Інші інструменти, зокрема, нормативи обов’язкового резервування, депозитні операції (випуск облігацій центрального банку), спрямовувалися на стерилізацію надлишкової ліквідності, спричинену припливом у країну іноземного капіталу. Проте ефективність цих дій, а також низки адміністративних заходів була низькою [5].

Для відновлення контролю над монетарними процесами, внутрішнім попитом і поточним рахунком, дефіцит якого в 1996 році сягнув 8% ВВП, Національному банку Чехії довелося неодноразово розширювати межі валютного коридору, піднімати всі основні відсоткові ставки та мінімальну норму обов’ язкових валютних резервів. Проте в короткостроковій перспективі рестрикційна політика центрального банку Чехії негативно вплинула на рахунок поточних операцій, оскільки вони сприяли ревальвації валютного курсу в межах коридору.

Крім того, неефективність цих заходів великою мірою була зумовлена неузгодженістю монетарної і фіскальної політики. Остання на час проведення рестрикційної грошово-кредитної політики центрального банку була м’якою.Врешті-решт, Національний банк Чехії був змушений з грудня 1997 р. відмовитися від режиму фіксованого валютного курсу і запровадити режим регульованого плавання курсу чеської крони у поєднанні з таргету- ванням інфляції. Причому перехід до нового монетарного режиму був прискореним у зв’язку з утратою під час азіатської кризи номінального якоря курсової прив’язки. Особливістю валютної політики в рамках нового режиму таргетування інфляції було те, що до 2003 року Національний банк Чехії продовжував регулювати курс крони, здійснюючи валютні інтервенції. Проте, якщо в 1997 році їх ціллю була підтримка курсу крони в межах 17-19,5 CZK/DEM, то протягом 1998-2002 рр. - для запобігання надмірній девальвації курсу національної валюти шляхом продажу крони на валютному ринку. Із 2003 р. центральний банк Чехії валютні інтервенції не проводить.

Зазначені зміни в монетарній політиці Національного банку Чехії спричинили зміни у структурі трансмісійного механізму, головним каналом якого нині є процентний канал, а основним інструментом впливу на грошово-кредитний ринок - відсоткові ставки.

Грошово-кредитна політика Національного банку Польщі. У Польщі протягом останніх 15 років відбулися значні зміни в монетарній політиці, яка пройшла шлях від різних форм штучної підтримки курсу злотого до його вільного плавання у поєднанні з режимом прямого інфляційного тар- гетування, запровадженого з 1998 р.

Зауважимо, що до 1998 року стратегія монетарної політики Національного банку Польщі ґрунтувалась на контролюванні обмінного курсу та пропозиції грошей. Фактично пропозиція грошей, як офіційна проміжна ціль у 1992-1999 рр., залишалася поза контролем центрального банку і могла відхилятись від цільового значення на величину до 60%. За цей період у чинниках зростання грошової пропозиції відбулися структурні зрушення: якщо в 1992-1994 рр.

зростання грошової пропозиції зумовлювалося насамперед дефіцитом державного бюджету, то в 1995 році головну роль у пропозиції грошей відігравали чисті іноземні активи, а протягом 1996-1999 рр. - чисті кредити нефінансовому сектору [24]. Так, швидке зростання чистих іноземних активів у 1993-1995 рр. було пов’язане з про- фіцитом поточного рахунку, а також із зовнішньою торгівлею та туризмом і масивним припливом капіталу у формі іноземних прямих і портфельних інвестицій. Притік іноземного капіталу в поєднанні з режимом фіксованого курсу спричинив надлишкову ліквідність банківського сектору, яка з 1994 року стала основним чинником зниження ефективності монетарної політики Національного банку Польщі через зменшення чутливості банків до його рестрикційної політики.У цей період центральний банк проводив широкомасштабні стерилізаційні операції на відкритому ринку, які поєднувалися з політикою зростання офіційних відсоткових ставок. Ці заходи стимулювали надходження в країну іноземного капіталу, що відповідно спонукало до проведення подальших стерилізаційних операцій Національного банку Польщі в зростаючих обсягах.

Жорстка монетарна політика в 1997 році мало допомогла в обмеженні зростання пропозиції грошей, яка перевищила цільове значення майже на 40%, значною мірою через високу динаміку кредитування домогоспо- дарств і підприємств. Оскільки банки не реагували на рестрикційну монетарну політику, Національний банк Польщі вдався й до безпрецедентних заходів. Зокрема, у вересні 1997 року він почав приймати 6-9-місячні депозити безпосередньо від суб’єктів економіки відсоткові ставки, під вищі за ринкові [271]. Метою цієї операції було зниження темпів нарощування споживчого кредитування та стимулювання населення до заощаджень, що мало скоротити внутрішній попит.

У жовтні 1997 року Національний банк Польщі прийняв «Середньост- рокову стратегію монетарної політики» і затвердив режим прямого таргетування інфляції як офіційну стратегію монетарної політики в Польщі.

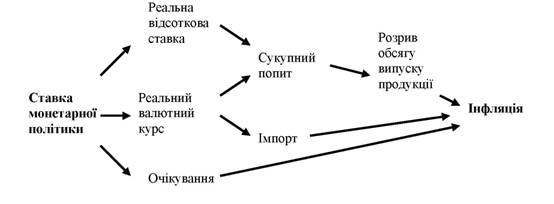

Зауважимо, що Польща перейшла до таргетування інфляції за режиму валютного коридору. У січні 1998 року відбулася зміна валютного паритету, який налічував п’ять валют, на бівалютний - євро (55%) та долар (45%). Із липня 1998 року Національний банк припинив прямі інтервенції на валютному ринку, а з липня 1999 року - й непрямі. Попри те, що плаваючий обмінний курс було офіційно встановлено в квітні 2000 року, центральний банк Польщі впродовж 1998-2000 рр. фактично не втручався у діяльність валютного ринку. Ще до прийняття рішення щодо вільного плавання злотого центральний банк неодноразово розширював коридор обмінного курсу національної валюти [220, с.99].Послаблення контролю за валютним курсом супроводжувалося посиленням ролі офіційних відсоткових ставок як інструменту монетарної політики. У монетарному трансмісійному механізмі Польщі, як і в інших країнах із плаваючим обмінним курсом, основним інструментом грошово- кредитної політики стали офіційні ставки центрального банку. Це відобразилося в моделі монетарного трансмісійного механізму Польщі, за допомогою якої досліджується вплив внутрішньої відсоткової ставки на інфляцію в країні (рис.4.17).

Джерело: [271]. Рис. 4.17. Мала структурна модель монетарного трансмісійного механізму в Польщі |

Загалом у забезпеченні дієвості монетарного трансмісійного механізму щодо досягнення цілей грошово-кредитної політики Національного банку Польщі велику роль відіграють її інструменти. До переходу до тар- гетування інфляції центральний банк напрацював ринковий інструментарій грошово-кредитної політики, який нині дає змогу ефективно керувати короткостроковими ринковими ставками на міжбанківському ринку. Національний банк регулює їх переважно через операції на відкритому ринку, а також шляхом випуску цінних паперів власного боргу.

Ефективно діючий інструментарій і трансмісійний механізм грошово- кредитної політики Національного банку Польщі, а також запровадження нового режиму таргетування інфляції дали змогу знизити рівень інфляції в країні до прийнятного рівня, проте з 1999 року жодної короткострокової інфляційної цілі центральний банк не досягнув.

Дослідники трансмісійного механізму Польщі висловили з цього приводу примітну заувагу: навіть глибокого розуміння каналів монетарної трансмісії не достатньо для того, щоб центральний банк був спроможний досягти наперед оголошених цілей монетарної політики [271]. Досвід Польщі свідчить: шоки пропозиції, такі як непередбачувані зміни цін на нафту на міжнародних ринках або коливання цін на продукти харчування, що входять до споживчого кошика, мають величезний і непідконтрольний для центрального банку вплив на інфляцію.Грошово-кредитна політика центрального банку Угорщини (Magyar Nemzeti Bank). З початком перехідних процесів Угорщина, як і інші країни з перехідною економікою, запровадила прив’язку обмінного курсу форинта до кошика валют, а з 1995 року - режим повзучої прив’язки, що дозволило знизити інфляцію з майже 30% у 1995 році до близько 10% у 1999 р. Ціновий тиск прив’язки обмінного курсу певний час стримувався завдяки контролю за короткостроковими потоками капіталу. Проте у 2000 році інфляція знову почала зростати, загостривши проблему вузького діапазону курсових коливань та ефективності монетарної політики.

Так, у 1995-2001 рр. простір для заходів монетарної політики визначався режимом вузького валютного коридору. Через нерозвиненість фінансового ринку основними інструментами на початковому етапі становлення грошово-кредитної політики центрального банку Угорщини були валютні інтервенції, резервні вимоги та широкий спектр стерилізаційних операцій (зворотне репо, депозити, векселі центрального банку). Дія стерилізаційних інструментів спрямовувалась на поглинання надлишкової ліквідності, спричиненої надходженням іноземних капіталів у країну та проведенням центральним банком інтервенцій з метою утримання курсу форинта в межах вузького валютного коридору.

З огляду на зростаючу вартість операцій зі стерилізації надлишкової ліквідності угорських банків виникла необхідність у кардинальній зміні політики центрального банку Угорщини: у травні 2001 р. діапазон коли

вань обмінного курсу форинта стосовно євро було розширено до ± 15%, одночасно скасовано контроль за рухом капіталу, а в жовтні 2001 року - запроваджено режим таргетування інфляції.

З переходом до режиму таргетування інфляції відбулись зміни в інструментах монетарної політики, зумовлені тим, що активна дезінфляційна політика потребувала ефективного інструментарію. Вагомішу роль стала відігравати процентна політика. Для зниження зайвої волатильності між- банківських короткострокових відсоткових ставок було звужено коридор офіційних ставок центрального банку за кредитами та депозитами овернайт, у якому утримуються ставки за міжбанківськими операціями овернайт.

На сучасному етапі розвитку банківська система Угорщини має надлишкову ліквідність. Якщо до 2001 р. її причиною були валютні інтервенції центрального банку, то нині - випуск казначейством валютних облігацій, конвертованих центральним банком Угорщини. З огляду на це, центральний банк змушений здійснювати постійні депозитні операції без кількісних обмежень. Нині вони є основними в його політиці, а ставка за двотижневими депозитами - ключовою. Зміна ключової ставки центрального банку Угорщини сигналізує про його майбутню поведінку і таким чином впливає через різні канали монетарного трансмісійного механізму на досягнення інфляційної цілі (рис. 4.18).

Джерело: [276]. Рис. 4.18. Механізм монетарної трансмісії в Угорщині |

У сучасній грошово-кредитній політиці центрального банку Угорщини важливе місце відводиться обмінному курсу національної валюти та контролю за його впливом на динаміку інфляції. Основним інструментом регулювання обмінного курсу є офіційні відсоткові ставки, проте валютні інтервенції залишилися важливим монетарним інструментом грошово- кредитної політики. Центральний банк здійснює граничні інтервенції на

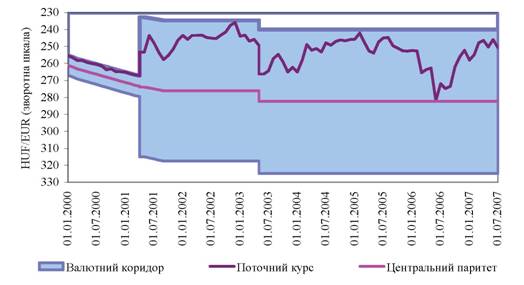

валютному ринку (за верхньою та нижньою межами широкого валютного коридору (±15%), аби утримувати коливання курсу форинта у визначених межах. Особливістю реалізації грошово-кредитної політики в Угорщині є те, що необхідність дотримання широкого коридору у валютній політиці та режиму таргетування інфляції зумовлює конфлікт цілей монетарної політики. Одним із негативних наслідків подвійного монетарного режиму була спекулятивна атака, що мала місце у квітні 2003 р. Вона спричинила міні-валютну кризу - девальвацію курсу форинта на 2,27% (рис. 4.19).

Джерело: дані офіційного сайта центрального банку Угорщини [132]. Рис. 4.19. Валютна політика центрального банку Угорщини в 2000-2007 рр. |

Грошово-кредитна політика Національного банку Словаччини.

Становлення сучасної монетарної політики Національного банку Словаччини умовно можна розподілити на два етапи. Перший (1993-1999 рр.), початковий етап характеризувався використанням успадкованих від колишнього Державного банку Чехословаччини політики, що ґрунтується на фіксованому обмінному курсі та комбінації прямих (кредитні ліміти, цільові кредити рефінансування для сільськогосподарських підприємств) і непрямих інструментів. Другий етап (з 2000 р. - донині) характеризується вирішальною зміною у використанні інструментів монетарної політики, яка дозволила здійснити перехід від управління кількісними параметрами грошово-кредитного ринку до управління через відсоткові ставки [93].

Валютна політика протягом 1993-1998 рр. спрямовувалася на підтримання фіксованого валютного курсу. З 1993 року крона була прив’язана до кошика валют з 5 валют, а з 1994 року - з двох: німецької марки (60%) та долара США (40%). Валютний коридор бівалютного кошика мав тенден

цію до розширення (на ±0,25% з квітня 1996 року, ±0,5% по липень 1994 року, ±1,5% по січень 1996 року, ±3% по липень 1996 року, ±5% по січень 1997 р., ±7% до жовтня 1998 року). Спекулятивна атака на курс крони, здійснена 1998 року, спричинилася до його відходу за межі валютного коридору. Це спонукало скасувати з 2 жовтня 1998 року прив’язку обмінного курсу до валютного кошика і запровадити керовано-плаваючий валютний курс, який підтримувався до листопада 2005 року.

Підставами для такого рішення були очікування стосовно девальвації крони, зменшення зацікавленості іноземних інвесторів, криза 1998 року, великими заявками комерційних банків щодо купівлі валютних резервів. За валюту-орієнтир було обрано євро. Запровадження режиму керованого плавання валютного курсу означало, що словацькі банки вже не могли щодня купувати і продавати іноземну валюту на умовах фіксингу, оскільки Національний банк Словаччини перестав здійснювати двосторонні інтервенції і таким чином впливати на валютний ринок. За режиму керованого плавання курс словацької крони почав визначатися попитом і пропозицією на грошовому ринку. Центральний банк впливав на курсоутворен- ня на валютному ринку лише тоді, коли курс виходив за встановлений рівень або мав підвищену волатильність.

У 2004-2005 рр. режим керованого плавання перестав відповідати потребам словацької економіки: ревальвація крони збільшувала потребу в інтервенціях (купівлі валюти) Національним банком Словаччини. Було здійснено перехід до курсового режиму ERM 2. Він полягає в необхідності утримання курсу національної валюти на рівні центрального паритету, який у листопаді 2006 р. становив ~ 38,456 ±15%. Перехід до такого режиму був пов’язаний із перспективою вступу Словаччини до ЄС.

Зазначимо, що однією з вимог вступу до ЄС є стабільність обмінного курсу впродовж 2 років у режимі ERM 2. Стабільність обмінного курсу означає невелику волатильність у межах центрального паритету і відсутність процесів девальвації. Для регулювання валютного ринку в певних випадках використовуються валютні інтервенції, проте, якщо їх обсяг перевищує 750 млн. євро, на здійснення подальших інтервенцій необхідно одержати дозвіл Європейського центрального банку.

Нині грошово-кредитна політика Словаччини функціонує в режимі таргетування інфляції, запровадженому з 2005 р. в поєднанні з валютним режимом ERM 2. У Словаччині цінова стабільність, як складова макро- економічної стабільності, і стратегія запровадження євро є спільними цілями грошово-кредитної та фіскальної політики. Подвійний режим грошово-кредитної політики Словаччини зумовив специфіку її трансмісійного механізму, в структурі якого основними є два канали - курсовий і процентний (рис. 4.20). Курсовий канал - швидкий та сильний, тоді як процентний - повільніший та слабший. Співвідношення за силою та швидкістю

впливу цих каналів становить приблизно 2:1. Процентний канал у Словаччині має свої особливості. Вони полягають у тому, що офіційні ставки несуттєво впливають на відсоткові ставки на грошово-кредитному ринку. Найбільший вплив вони мають на ставки за кредитами банків населенню у національній валюті. Проте обсяг цих кредитів, навіть при тенденції до швидкого зростання, є незначним. Переважну кількість позичок словацькі банки надають в іноземній валюті, тож на відсоткові ставки за цими кредитами впливають насамперед офіційні ставки Європейського центрального банку, оскільки більшість з словацьких банків -банки з іноземним капіталом. З огляду на це, процес доларизації грошово-кредитного ринку є одним із чинників, який знижує дієвість грошово-кредитної політики Національного банку Словаччини [93].

Джерело: [93]. Рис. 4.20. Трансмісійний механізм грошово-кредитної політики у Словаччині |

Таким чином, проведене дослідження еволюції монетарної політики країн із сучасним режимом інфляційного таргетування (Чехія, Польща, Угорщина, Словаччина) дало змогу узагальнити їх досвід удосконалення дії трансмісійного механізму і зробити ряд висновків.

1. Зазначені країни до переходу до нового монетарного режиму інфляційного таргетування мали умови розвитку монетарної політики, подібні до нинішніх в Україні. Основними проблемами становлення ефективної монетарної політики в цих країнах свого часу були відкритість і перехідний етап розвитку економік, приплив іноземного капіталу та надлишкова ліквідність банківської системи, неузгодженість грошово-кредитної й фіскальної політик, доларизація економіки, що позначилося на структурі монетарного трансмісійного механізму, в якому домінував валютний канал, а в монетарному інструментарії - валютні інтервенції центрального банку.

2. Рішення центральних банків цих країн щодо переходу до режиму таргетування інфляції були зумовлені неможливістю в умовах зростаючої відкритості економіки контролювати інфляцію через такі проміжні цілі, як валютний курс чи монетарні агрегати (Польща, Словаччина, Угорщина), а також неможливістю утримувати курс національної валюти в період кризи (Чехія).

3. Зміни в монетарному режимі досліджуваних країн розпочинались зі змін у валютній політиці центральних банків. Вона пройшла шлях від різних форм штучного підтримання курсу національної валюти до вільного плавання у Чехії та Польщі й режиму широкого (±15%) валютного коридору (ERM 2) в Угорщині та Словаччині. Причому, якщо за режиму плаваючого валютного курсу центральні банки Чехії та Польщі у валютній політиці дотримуються правила невтручання у роботу валютного ринку, то у Словаччині та Угорщині за валютного режиму ERM 2 граничні валютні інтервенції й досі залишилися важливою операцією центрального банку, а валютний канал - важливим каналом у трансмісійному механізмі монетарної політики цих країн.

4. За режиму таргетування інфляції необхідно мати ефективний інструментарій грошово-кредитної політики. При цьому зростає роль процентної політики: офіційні відсоткові ставки центрального банку стають основним інструментом грошово-кредитної політики, а процентний канал - основним каналом монетарного трансмісійного механізму.

Досягнення цільового показника інфляції у країнах із режимом інфляційного таргетування забезпечується впливом центрального банку на рівень відсоткових ставок в економіці. При цьому процентна політика ґрунтується на певних правилах: офіційні відсоткові ставки за інструментами монетарної політики утворюють коридор, у межах якого здійснюється контроль за короткостроковими відсотковими ставками на міжбанківсь- кому ринку та їх утримання на рівні, наближеному до ключової ставки центрального банку.

5. Сучасна монетарна політика в досліджуваних країнах проводиться в умовах надлишкової ліквідності банківської системи. Це зумовлює домінуючу роль стерилізаційних операцій, а також визначає ключову ставку центрального банку, тобто ставку, за якою здійснюється найбільший обсяг його операцій. Нею нині є ставка за депозитними операціями із 7 або 14-денною строковістю.

Вивчення досвіду щодо вдосконалення грошово-кредитної політики та монетарних трансмісійних механізмів у Чехії, Польщі, Угорщині, Словаччині дало змогу виділити напрями їх удосконалення в Україні з урахуванням вітчизняних особливостей. Основними з них, на нашу думку, можуть бути:

- підвищення ролі процентної політики в регулюванні грошово-кредитного ринку, що дало б змогу знизити волатильність короткострокових відсоткових ставок на вітчизняному міжбанківському ринку і через криву дохідності впливати на відсоткові ставки на фінансовому ринку, а в подальшому - на попит і пропозицію грошей та інфляцію в країні;

- вирішення проблеми надлишкової ліквідності банківської системи України, що дало б змогу підвищити чутливість грошово-кредитного ринку до змін в грошово-кредитній політиці та ефективність дії монетарного трансмісійного механізму;

- розширення меж валютного коридору та перехід у середньостроко- вій перспективі до режиму вільного плавання обмінного курсу, що мінімізує присутність НБУ на внутрішньому валютному ринку та зменшить роль валютного каналу у вітчизняному трансмісійному механізмі;

- зниження фінансової доларизації в країні, що дасть змогу зменшити питому вагу іноземної валюти в пропозиції грошей та посилити важелі управління НБУ монетарною сферою;

- запровадження в середньостроковій перспективі монетарного режиму, що базується на зрозумілій для суб’єктів економіки цілі грошово-кредитної політики - ціновій стабільності. Цьому передуватиме досягнення узгодженості грошово-кредитної і фіскальної політики, а їх спільною ціллю має бути забезпечення цінової стабільності, у межах якої центральний банк підтримуватиме загальноекономічну політику уряду.

4.2.

Еще по теме Напрями удосконалення трансмісійного механізму грошово-кредитної політики на основі зарубіжного досвіду:

- 6. Поясніть монетаристський передавальний механізм грошово-кредитної політики.

- Мета кредитної політики на макроекономічному рівні

- 5. Охарактеризуйте кейнсіанський передавальний механізм монетарної політики.

- Зближення концепцій монетаристів та неокейнсіанців у їх рекомендаціях щодо грошово-кредитної політики в сучасних умовах

- Тактика кредитної політики на макроекономічному рівні

- 59. Охарактеризуйте переваги фінансового посередництва для грошово-кредитної системи держави. (??) !

- Грошово-кредитна політика в Україні

- 2.6.2. ІНСТРУМЕНТИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

- 2.2. Сучасні інструменти та механізми грошово-кредитної політики Національного банку України