Методический инструментарий оценки стоимости денег по сложным процентам использует более обширную и более усложненную систему расчетных алгоритмов.

При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула (10.24):

, (10.24)

, (10.24)

где  – будущая стоимость вклада (денежных средств) при его наращении по сложным процентам;

– будущая стоимость вклада (денежных средств) при его наращении по сложным процентам;

Р – первоначальная сумма вклада;

i – используемая процентная ставка, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно сумма процента ( ) в этом случае определяется по формуле (10.25):

) в этом случае определяется по формуле (10.25):

, (10.25)

, (10.25)

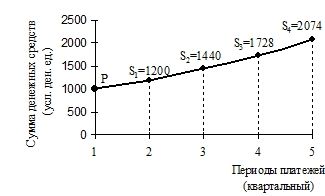

Пример: Необходимо определить будущую стоимость вклада и сумму сложного процента за весь период инвестирования при следующих условиях:

первоначальная стоимость вклада – 1000 усл. ден. ед.;

процентная ставка, используемая при расчете суммы сложного процента, установлена в размере 20% в квартал;

общий период инвестирования – один год.

Подставляя эти показатели в вышеприведенные формулы, получим:

Будущая стоимость вклада  усл. ден. ед.

усл. ден. ед.

Сумма процента =2074-1000 = 1074 усл. ден. ед.

Графически процесс наращения стоимости вклада с южным процентам представлен на рисунке 10.11.

Рисунок 10.11. График наращения суммы денежных средств по сложным процентам

(при процентной ставке 20%)

При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула (10.26):

, (10.26)

, (10.26)

где  – первоначальная сумма вклада;

– первоначальная сумма вклада;

S – будущая стоимость вклада;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно сумма дисконта ( ) в этом случае определяется по формуле (10.27):

) в этом случае определяется по формуле (10.27):

. (10.27)

. (10.27)

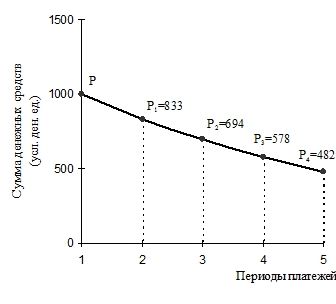

Пример: необходимо определить настоящую стоимость денежных средств и сумму дисконта по сложным процентам за год при последующих условиях:

будущая стоимость денежных средств определена в размере 1000 усл. ден. ед.;

используемая для дисконтирования ставка сложного процента составляет 20% в квартал.

Подставляя эти значения в формулы, получим:

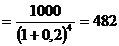

Настоящая стоимость =

P усл. ден. ед.

усл. ден. ед.

Сумма дисконта = усл. ден. ед.

усл. ден. ед.

Графически процесс дисконтирования денежных средств по сложным процентам представлен на рисунке 10.12.

Рисунок 10.12.

График дисконтирования суммы денежных средств по сложным процентам (при дисконтной ставке 20%)

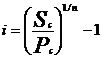

При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам, применяется следующая формула (10.28):

, (10.28)

, (10.28)

где i – средняя процентная ставка, используемая в расчетах стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

– будущая стоимость денежных средств;

– будущая стоимость денежных средств;

– настоящая стоимость денежных средств;

– настоящая стоимость денежных средств;

n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Пример: необходимо определить годовую ставку доходности облигации при следующих условиях:

номинал облигации, подлежащий погашению через три года, составляет 1000 уcл. ден. ед.;

цена, по которой облигация реализуется в момент ее эмиссии, составляет 600 усл. ден. ед.

Подставляя эти значения в формулу, получим:

Годовая ставка доходности =

.

.

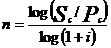

Длительность общего периода платежей, выраженная количеством его интервалов, в расчетах стоимости денежных средств по сложным процентам определяется путем логарифмирования по следующей формуле (10.29):

, (10.29)

, (10.29)

– будущая стоимость денежных средств;

– настоящая стоимость денежных средств;

i – используемая процентная ставка, выраженная десятичной дробью.

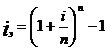

Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле (10.30):

, (10.30)

, (10.30)

где  – эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

– эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

i – периодическая процентная ставка, используемая при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый процентный платеж по периодической процентной ставке на протяжении года.

Пример: необходимо определить эффективную среднегодовую процентную ставку при следующих условиях:

денежная сумма 1000 усл. ден. ед. помещена в коммерческий банк на депозит сроком на 2 года;

годовая процентная ставка,. по которой ежеквартально осуществляется начисление процента, составляет 10% (0,1).

Подставляя эти значения в формулу, получим:

.

.

Результаты расчетов показывают, что условия помещения денежной суммы сроком на 1 год под 10% годовых при ежеквартальном начислении процентов, равнозначны условиям начисления этих процентов один раз в год под 10,38% годовых (10,38% составляет размер эффективной или сравнимой процентной ставки).

При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что на результат оценки оказывает большое влияние не только используемая ставка процента, но и число интервалов выплат в течение одного и того же общего платежного периода. Иногда оказывается более выгодным инвестировать деньги под меньшую ставку процента, но с большим числом интервалов в течение предусмотренного периода платежа.

Пример: Перед инвестором стоит задача разместить 100 усл. ден. ед. на депозитный вклад сроком на один год. Один банк предлагает инвестору выплачивать доход по сложным процентам в размере 23% в квартал; второй – в размере 30% один раз в четыре месяца; третий – в размере 45% два раза в году; четвертый – в размере 100% один раз в году.

Для того, чтобы определить, какой вариант инвестирования лучше, построим следующую таблицу (10.1):

Таблица 10.1

Расчет будущей стоимости вклада при различных условиях инвестирования

| № варианта | Настоящая стоимость вклада | Ставка процента | Будущая стоимость вклада в конце | |||

| 1-го периода | 2-го периода | 3-го периода | 4-го периода | |||

| 1 | 100 | 23 | 123 | 151 | 186 | 229 |

| 2 | 100 | 30 | 130 | 169 | 220 | – |

| 3 | 100 | 45 | 145 | 210 | – | – |

| 4 | 100 | 100 | 200 | – | – | – |

Сравнение вариантов показывает, что наиболее эффективным является 1-й вариант (выплата дохода в размере 23% один раз в квартал).

Используемые в процессе оценки стоимости денег множители  и

и  называются соответственно множителем наращения и множителем дисконтирования суммы сложных процентов. Они положены в основу специальных таблиц финансовых вычислений, с помощью которых при заданных размерах ставки процента и количества платежных интервалов можно легко вычислить настоящую или будущую стоимость денежных средств по сложным процентам.

называются соответственно множителем наращения и множителем дисконтирования суммы сложных процентов. Они положены в основу специальных таблиц финансовых вычислений, с помощью которых при заданных размерах ставки процента и количества платежных интервалов можно легко вычислить настоящую или будущую стоимость денежных средств по сложным процентам.