Методический инструментарий оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных алгоритмов.

При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула (10.20):

, (10.20)

, (10.20)

где I – сумма процента за обусловленный период времени в целом;

Р – первоначальная сумма (стоимость) денежных средств;

n – количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени;

i – используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле (10.21):

, (10.21)

, (10.21)

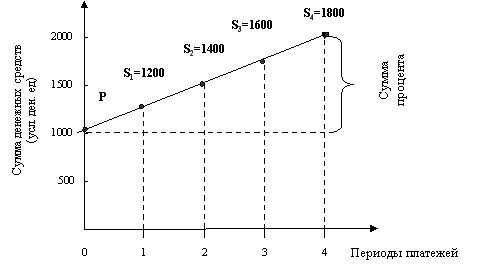

Пример: Необходимо определить сумму простого процента за год при следующих условиях: первоначальная сумма вклада – 1000 усл. ден. ед.; процентная ставка, выплачиваемая ежеквартально – 20%.

Подставляя эти значения в формулу получим сумму процента:  усл. ден. ед.; будущая стоимость вклада в этом случае составит:

усл. ден. ед.; будущая стоимость вклада в этом случае составит:

S = 1000 + 800 = 1800 усл. ден. ед.

Множитель (1 + ni) называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

Процесс наращения суммы вклада во времени по простым процентам может быть представлен графически (рис. 10.9).

Рисунок 10.9. График наращения суммы денежных средств по простым процентам (при процентной ставке 20%)

При расчете суммы простого процента в процессе дисконтирования стоимости (т.е.

суммы дисконта) используется следующая формула (10.22):  , (10.22)

, (10.22)

где D – сумма дисконта (рассчитанная по простым процентам) за обусловленный период времени в целом;

S — стоимость денежных средств;

n – количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени;

i – используемая дисконтная ставка, выраженная десятичной дробью.

В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по следующим формулам (10.23):

, (10.23)

, (10.23)

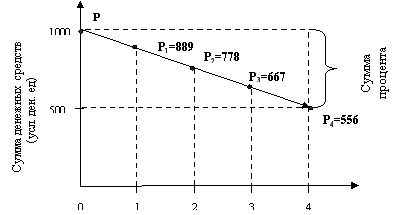

Пример: Необходимо определить сумму дисконта по простому проценту за год при следующих условиях: конечная сумма вклада определена в размере 1000 усл. ден. ед.;

дисконтная ставка составляет 20% в квартал.

Подставляя эти значения в формулу расчета суммы дисконта, получим:

усл. ден. ед.

усл. ден. ед.

Соответственно настоящая стоимость вклада, необходимого для получения через год 1000 усл. ден. единиц, должна составить:

усл. ден. ед.

усл. ден. ед.

Используемый в обоих случаях множитель  называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше единицы.

называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше единицы.

Процесс дисконтирования суммы денежных средств может быть представлен графически (рис. 10.10).

Рисунок 10.10. График дисконтирования суммы денежных потоков по простым процентам (при дисконтной ставке 20%)