Кредитні та депозитні операції Національного банку України

Кредитні та депозитні операції - важливий інструмент грошово-кредитної політики центральних банків. Вони є монетарними операціями і застосовуються для регулювання ліквідності банківської системи з метою підтримання рівноваги на грошово-кредитному ринку.

Кредитні та депозитні операції - гнучкий та оперативний ринковий інструмент, їх застосування приводить до змін в обсягах грошової бази, тобто пропозиції грошей.Відповідно до вітчизняної нормативної бази до листопада 2006 року Національний банк для регулювання ліквідності проводив наступні операції: рефінансування, депозитні операції, операції на відкритому ринку з державними цінними паперами та надавав стабілізаційні кредити. З метою удосконалення механізмів та інструментів регулювання грошово-кредитним ринком було прийнято нове Положення про регулювання Національним банком України ліквідності банків України від 26 вересня 2006 р. № 378 [156].

Відповідно до зазначеного Положення для ефективного регулювання ліквідності Національний банк України з урахуванням поточної ситуації на грошово-кредитному ринку застосовує такі інструменти:

- операції з рефінансування банків (постійно діюча лінія рефінансування для надання банкам кредитів овернайт, кредити рефінансування терміном до 14 днів і до 365 днів);

- операції репо (прямого та зворотного репо),

- операції з обміну іноземної валюти на національну з метою підтримання ліквідності банків (своп);

- надання стабілізаційного кредиту;

- операції з власними борговими зобов’язаннями (депозитними сертифікатами Національного банку терміном на один день (овернайт), до 14 днів і до 365 днів);

- операції з державними облігаціями України.

Кожна із зазначених операцій має свої особливості, які виявляються у їх сутності та спрямованості дії на ліквідність банків, їх видах, вимогах Національного банку України та умовах здійснення, видах забезпечення, періодичності здійснення, терміну, вартості, інструментах реалізації тощо.

За видами операції з регулювання ліквідності банків поділяються на:

1) кредитні, результатом яких є підтримання банківської ліквідності шляхом надання у тимчасове користування коштів центрального банку на платній основі;

2) депозитні, результатом яких є вилучення центральним банком надлишкової ліквідності в банківській системі з метою зменшення пропозиції грошей та посилення чутливості грошово-кредитного ринку до інструментів монетарної політики.

Кредитні операції. Нині підтримання ліквідності банків проводяться Національним банком України через операції рефінансування, прямого репо, операції своп та операції з купівлі державних облігацій України.

Рефінансування - операції Національного банку з надання банкам кредитів у встановленому порядку. Економічна сутність механізму рефінансування на мікрорівні полягає у підтримці ліквідності банків, а на мак- рорівні - у розширенні грошової маси в економіці країни. Кредити рефінансування для банків є джерелом тимчасових ліквідних коштів, доступність яких залежить від фінансового стану банків та цілей грошово- кредитної політики. Вони надаються банкам під відповідне забезпечення, перелік видів якого визначається центральним банком, виходячи із ситуації на грошово-кредитному ринку.

Операції з рефінансування банків Національним банком України мають свої особливості. Проведене дослідження дії цього механізму дозволило узагальнити його специфіку (табл. 2.4-2.8, 2.10).

Такі операції з рефінансування як кредити овернайт, надані через постійно діючу лінію рефінансування овернайт, кредити терміном до 14 днів і до 365 днів проводяться Національним банком України з такою періодичністю: три середи підряд - терміном до 14 днів; одна середа (раз на місяць) - рефінансування банків терміном до 365 днів; кредити овернайт - щоденно [156]. Національний банк України може прийняти рішення щодо підтримання ліквідності банку в разі дотримання ним таких основних вимог: діяти на ринку не менше одного року після отримання ліцензії Національного банку на здійснення банківських операцій і відповідного письмового дозволу; мати ліцензію Національного банку України на здійснення відповідних банківських операцій і письмовий дозвіл, у тому числі за операціями з валютними

цінностями та з цінними паперами за дорученням клієнтів або від свого імені; мати активи, які можуть бути прийняті Національним банком у заставу; здійснювати своєчасне погашення одержаних від Національного банку кредитів та процентів за користування ними.

Національний банк може встановлювати додаткові вимоги до банків залежно від інструментів та строків рефінансування, а також виду забезпечення кредиту рефінансування.Таблиця 2.4

Підтримання ліквідності банків України через постійно діючу лінію рефінансування для надання банкам кредитів овернайт, кредити рефінансування терміном до 14 днів і до 365 днів*

| Сутність і спрямованість механізму | Рефінансування - операції з надання банкам кредитів у встановленому Національним банком порядку з метою підтримання ліквідності банків |

| Види кредитів | Постійно діюча лінія рефінансування для надання банкам кредитів овернайт, кредити рефінансування терміном до 14 днів і до 365 днів |

| Вимоги НБУ | Основні: наявність ліцензії НБУ, необхідних дозволів та ліквідної застави; строк діяльності банку - не менше 1 року; наявність позитивної кредитної історії в НБУ. Додаткові: залежно від інструментів, строків рефінансування та виду забезпечення кредиту рефінансування |

| Умови ре фінансування | Видача кредиту здійснюється під однорідну заставу; забезпечення виконання зобов’язань (крім бланкового овернайту); процентна ставка за кредитами рефінансування не підлягає коригуванню протягом дії кредитної угоди, її розмір не може бути нижчим, ніж облікова ставка НБУ; наявність генерального кредитного договору з НБУ (для кредитів овернайт); загальна заборгованість за кредитами НБУ (крім кредиту овернайт) - не більше 50% розміру регулятивного капіталу банків; встановлюються також обмеження щодо обсягу рефінансування одного банку залежно від запропонованого на тендері обсягу кредитів |

| Види забезпечення | Державні облігації України; державні облігації України, які перебувають у довірчій власності банку; депозитні сертифікати НБУ; векселі суб’ єктів господарювання - резидентів України, векселі банків, авальовані іншим банком; гарантії іншого банку-резидента; облігації місцевих позик, що вільно обертаються на ринку; цінні папери Державної іпотечної установи; облігації підприємств, що вільно обертаються на ринку (крім цільових); іпотечні облігації (лише звичайні), що вільно обертаються на ринку; іпотечні сертифікати з фіксованою дохідністю (лише іменні документарні); подвійні складські свідоцтва, що містять складські свідоцтва та заставні свідоцтва, за умови надання банком кредиту під їх забезпечення; заставні; майнові права, що виникли в банку в результаті укладення кредитного договору між ним та відповідним суб’єктом господарювання (для кредитів рефінансування понад 14 днів) |

| Періодичність здійснення рефінансування | Щосереди: три середи підряд - рефінансування банків терміном до 14 днів; одна середа (раз на місяць) - рефінансування банків терміном до 365 днів; кредити овернайт - щоденно |

| Термін ре фінансування | До 14 днів; від 14 до 365 днів; кредити овернайт - на один день |

| Процентна ставка | Не нижче облікової ставки НБУ |

| Інструменти | Тендер (кількісний, процентний) |

| * Джерело: узагальнено за [156]. |

Основним інструментом регулювання ліквідності банків нині є постійно діюча лінія рефінансування для надання банкам кредитів овернайт.

Кредит овернайт надається в національній валюті терміном на один робочий день за оголошеною процентною ставкою для гнучкої підтримки короткострокової (миттєвої) ліквідності банку. Умовою видачі цього кредиту є наявність у банка генерального кредитного договору про надання Національним банком України кредитів овернайт, який укладається терміном на один календарний рік. Банки можуть отримати кредити овернайт двох видів:- під забезпечення державними облігаціями України (крім облігацій зовнішньої державної позики України) або депозитними сертифікатами (кредити овернайт під забезпечення);

- без забезпечення (кредит овернайт бланковий).Умовою розгляду заявки банку на одержання кредиту овернайт бланкового є його згода на застосування Національним банком режиму блокування коштів на кореспондентському рахунку банку-позичальника в сумі наданого кредиту та процентів за користування ним на термін до його повернення.

Підтримання ліквідності банків через рефінансування терміном до 14 днів і до 365 днів здійснюється шляхом проведення тендера (кількісного чи процентного), умови проведення якого оголошуються банкам щоп’ятниці. Тендер з підтримання ліквідності банків - це форма задоволення попиту на грошові кошти під час рефінансування, яка передбачає надання Національним банком кредитів банкам, що потребують підтримання ліквідності, через їх відбір за встановленими критеріями.

За кількісного тендера Національний банк наперед установлює ціну (процентну ставку), за якою банки можуть одержати кредити рефінансування, тоді як сума рефінансування може оголошуватися або не оголошуватися. За процентного тендера в заявках до Національного банку банки зазначають ціну (процентну ставку), за якою вони погоджуються одержати кредит рефінансування. Розподіл кредитів під час проведення кількісного тендера здійснюється відповідно до поданих заявок до закінчення суми, яка запропонована на цей тендер. На процентному тендері заявки задовольняються відповідно до зниження запропонованої в них процентної ставки, починаючи з найвищої, і надалі поступово до закінчення запропонованого обсягу кредитів або задоволення всіх заявок банків.

Інструментом оперативного управління ліквідністю банківської системи та регулювання обсягів грошової маси в обігу, який використовує НБУ з 1997 р. для здійснення грошово-кредитної політики, є операції репо (табл. 2.5). Це відносно новий спосіб рефінансування, який у світовій практиці монетарного регулювання застосовувався з 80-х рр. ХХ ст. [226, с. 443].

| Таблиця 2.5 Регулювання ліквідності банків України через проведення операцій репо*

|

| * Джерело: узагальнено за [156]. |

Національний банк України проводить з банками операції лише строкового репо терміном до 60 календарних днів шляхом:

- безпосередньої домовленості з банком щодо купівлі (продажу) державних облігацій України та банківських металів;

- проведення тендера заявок банків щодо участі в операціях прямого репо з державними облігаціями України.

Операції репо є двох видів: прямого та зворотного репо. Пряме репо за своєю суттю є кредитною операцією, спрямованою на збільшення

ліквідності банків через механізм їх рефінансування, тоді як операції зворотного репо - є депозитною операцією, спрямованою на стерилізацію (зниження) надлишкової ліквідності банків.

Одним із нововведень у механізмі підтримання Національним банком ліквідності банків відповідно до Положення [156] є впровадження нового інструмента - операцій своп (табл. 2.6).

| Таблиця 2.6 Регулювання ліквідності банків України через проведення операцій своп*

|

| * Джерело: узагальнено за [156]. |

Своп - це кредитна операція, що здійснюється на підставі двосторонньої угоди між банком і Національним банком щодо обміну іноземної валюти на національну валюту за офіційним курсом на дату здійснення операцій на визначений термін та за відповідною процентною ставкою. Ця ставка встановлюється на рівні процентної ставки, що визначена за результатами проведення останнього тендера з підтримання ліквідності банків терміном до 14 днів, та процентної ставки за коштами в іноземній

валюті, що визначається Національним банком у співвідношенні до середньозваженої ставки міжбанківського кредитування в іноземній валюті.

Операція своп здійснюється за ініціативою банку шляхом безпосередньої домовленості з Національним банком. Вона може проводитися на термін до 15 календарних днів лише доларами США, євро, англійськими фунтами стерлінгів, швейцарськими франками, японськими єнами.

З метою підвищення рівня стабільної діяльності банків та сприяння банкам, пов’язаного з активнішою кредитною підтримкою довгострокових кредитних економічних програм суб’єктів господарювання Національний банк України впровадив новий інструмент - рефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в центральному банку (табл. 2.7).

| Таблиця 2.7 Рефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України

|

| * Джерело: узагальнено за [156]. |

Відповідно до Положення про порядок рефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України цей інструмент використовується з метою забезпечення відповідності між термінами й обсягами залучених та розміщених банком коштів. Рефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України здійснюється в національній валюті на період до 3 років під забезпечення майнових прав на кошти в національній валюті або в іноземній (долари США, євро, англійські фунти стерлінгів, швейцарські франки, японські єни), що згідно з договором банківського вкладу (депозиту) розміщені банком на депозитному рахунку в Національному банку терміном до 30 днів [152]. До закінчення строку дії кредитного договору дія договору банківського вкладу (депозиту) щомісяця, за два робочих дні до настання строку повернення коштів, продовжується шляхом укладення додаткових договорів. У разі дострокового повернення кредиту та процентів за користування ним Національний банк здійснює дострокове повернення коштів банку за договором банківського вкладу (депозиту) разом із сплатою процентів.

Кредит рефінансування під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку, може надаватися банку в сумі до 40 процентів від залучених ним коштів (кошти на вимогу та поточні рахунки), але не більше розміру статутного капіталу банку за балансом на останню звітну дату. У разі отримання банком кредиту рефінансування під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку, банк може звернутися до Національного банку з наступною заявкою на отримання такого кредиту за умови скорочення невідповідності термінів та обсягів залучених та розміщених банком коштів у порівнянні з невідповідністю, зафіксованою під час надання попереднього кредиту.

Іншим видом операцій Національного банку з підтримання ліквідності є стабілізаційний кредит (табл. 2.8). Він є цільовим кредитом на підтримку здійснення заходів фінансового оздоровлення для забезпечення його ліквідності на визначений Національним банком термін.

Стабілізаційний кредит може бути надано в разі виникнення у банків необхідності в підтриманні заходів фінансового оздоровлення на термін до 3 років за наявності клопотання банку про надання стабілізаційного кредиту, програми фінансового оздоровлення та висновків територіального управління про доцільність надання такого кредиту. Одержувачем стабілізаційного кредиту може бути: фінансово стабільний банк, який узяв на себе борг банку, що перебуває в стані фінансового оздоровлення; банк, який розробив програму фінансового оздоровлення і звернувся з клопотанням про надання стабілізаційного кредиту та банк, який перебуває в стані фінансового оздоровлення і звернувся з клопотанням про надання

стабілізаційного кредиту під гарантію чи поруку фінансово стабільного банку або іншої фінансової установи.

Таблиця 2.8

Підтримання ліквідності банків України шляхом надання стабілізаційного кредиту*

| Сутність кредиту | Стабілізаційний кредит - кредит Національного банку, який може бути надано банку на підтримку здійснення заходів фінансового оздоровлення для забезпечення його ліквідності |

| Види кредитів | За позичальниками: фінансово-стабільному банку, який взяв на себе борг банку, що перебуває в стані фінансового оздоровлення; банку, який розробив програму фінансового оздоровлення; банку, який перебуває в стані фінансового оздоровлення під гарантію чи поруку фінансово стабільного банку |

| Особливості | Цільовий механізм підтримання ліквідності для здійснення заходів фінансового оздоровлення терміном до 3 років |

| Вимоги НБУ | Основні - наявність клопотання банку про надання стабілізаційного кредиту, програми фінансового оздоровлення та висновків територіального управління про доцільність надання такого кредиту; договір з банком-боржником про переведення боргу; цільове використання кредиту; наявність забезпечення; дотримання графіка погашення кредиту Додаткові - обмеження в діяльності банків, яке може спричинити подальше погіршення ліквідності |

| Види забезпечення | Державні облігації України або інші цінності; для банку, який перебуває в стані фінансового оздоровлення - гарантії чи поруки фінансово стабільного банку або іншої фінансової установи |

| Періодичність надання | У разі виникнення потреби у банку в стабілізаційному кредиті та доцільності його видачі |

| Термін | Короткостроковий (до 1 року), довгостроковий (до 3 років) |

| Процентна ставка | Не нижча облікової ставки НБУ, підлягає коригуванню із зміною облікової ставки НБУ та ситуації на грошово-кредитному ринку |

| * Джерело: узагальнено за [156]. |

Слід зазначити, що стабілізаційний кредит як інструмент регулювання ліквідності банківської системи України використовується у виключних випадках. З 2006 року і до осені 2008 року через відсутність потреби в таких кредитах в умовах стабільності грошово-кредитного ринку стабілізаційний кредит у практиці монетарного регулювання не використовувався.

Проведене дослідження історичного аспекту реалізації Національним банком політики рефінансування протягом 1993-2008 рр. свідчить про те, що динаміка її розвитку характеризується значними змінами. Основні з них полягають у:

1. Тенденції переходу від адміністративних методів надання кредитів рефінансування до ринкових. За цей період відбулась переорієнтація та відхід від кредитної емісії для надання кредитної допомоги окремим державним підприємствам, прямого кредитування уряду на покриття дефіциту державного бюджету та придбання державних цінних паперів при первин-

ному їх розміщенні на безпосередньо рефінансування банків та посилення функції Національного банку як кредитора банків останньої інстанції.

2. Зниженні облікової ставки та ставок рефінансування при одночасній адекватності їх змін стану на грошово-кредитному ринку та грошово- кредитній політиці.

3. Зміні та розширенні арсеналу механізмів та інструментів рефінансування, їх удосконалення з урахуванням передового досвіду центральних банків зарубіжних країн.

Так, якщо протягом 1994-1997 рр. рефінансування банків здійснювалось за допомогою такого інструмента селективної грошово-кредитної політики як цільові аукціони, то з розвитком грошового ринку та становленням ринку державних цінних паперів Національний банк почав використовувати способи рефінансування, які застосовуються у світовій банківській практиці. Зокрема, з кінця 1995 р. запроваджено порядок рефінансування банків під заставу державних цінних паперів (ломбардне кредитування), який використовувався до 2000 р. У зв’ язку з розбудовою ринку державних цінних паперів у 1997 р. виникла можливість застосування ще одного нового для української банківської системи способу рефінансування. Національний банк почав проводити операції з цінними паперами на умовах угоди прямого репо. У 2001 р. Національний банк запровадив нові механізми рефінансування банків, запозичивши досвід Європейського центрального банку: кредити овернайт для підтримання миттєвої ліквідності; кредити рефінансування, надані шляхом проведення тендера. З кінця 2002 р. до квітня 2004 р. Національний банк надавав кредити рефінансування на підтримання довгострокової ліквідності терміном до 3 років з метою реалізації заходів у сфері грошового обігу, спрямованих на економічне зростання. Проте кредити довгострокового рефінансування суперечать світовій практиці діяльності центральних банків, котрі, як правило, надають банкам короткострокові кредити для підтримання ліквідності. Тому практика застосування довгострокового рефінансування банків в Україні була нетривалою. З 2006 р. в практику підтримання ліквідності банків було запроваджено такі нові інструменти як операції своп та кредити рефінансування під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в НБУ.

4. Розширення спектра важелів регулювання ліквідності через механізм рефінансування. Національний банк України може збільшувати чи зменшувати можливості банків щодо використання кредитів рефінансування шляхом зміни процентної ставки, вимог до забезпечення (вид забезпечення, розміру співвідношення кредиту рефінансування до наданого банком забезпечення), строків рефінансування, умов проведення тендера (періодичність та черговість їх проведення, вимоги до учасників), кількості звернень за кредитами овернайт і максимального їх розміру.

Проведений аналіз динаміки обсягів кредитування через ті чи інші механізми показує, що протягом 2001-2008 рр. (за винятком 2002 та 2007 рр.) рефінансування банків здійснювалось переважно через надання кредитів овернайт, що свідчить про спрямованість політики Національного банку щодо регулювання ліквідності банківської системи на її миттєву складову (табл. 2.9).

| Механізми рефінансування | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 9 міс. 2008 |

| Рефінансування банків, всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| у тому числі через: кредитний аукціон | 35,4 | bgcolor=white> | ||||||||||

| ломбардне кредитування | 37,8 | 21,5 | 20,5 | 53,5 | ||||||||

| операції прямого репо | 18,6 | 54,7 | 19,5 | 46,4 | 3,9 | 0,8 | 1,6 | 16,8 | 5,2 | 16,3 | - | 9,6 |

| кредити овернайт, надані через постійно діючу лінію рефінансування | - | - | - | - | 83,9 | 12,6 | 87,0 | 71,9 | 92,9 | 66,9 | 17,1 | 76,2 |

| кредити рефінансування, надані шляхом проведення тендера | - | - | - | - | 8,2 | 76,7 | 8,9 | 4,9 | 1,9 | 12,1 | 78,0 | 8,2 |

| підтримання довгострокової ліквідності | 9,9 | 2,5 | 1,5 | - | - | - | - | |||||

| стабілізаційний кредит | 4,9 | 0,02 | - | - | - | |||||||

| інші механізми | 8,2 | 23,8 | 60,0 | - | 4,0 | 3,1 | ||||||

| операції своп | 4,5 | - | 2,9 | |||||||||

| кредити рефінансування під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в НБУ | 0,2 | 4,9 | - |

| Таблиця 2.9 |

| * Джерело: [126 |

| Структура кредитів, наданих Національним банком України для підтримання ліквідності банків України в 1997-2008 рр., %* |

Слід зазначити, що середньорічні обсяги рефінансування не дають загальної уяви про особливості використання різних механізмів протягом року. Використання механізмів рефінансування Національним банком протягом більш коротких періодів, наприклад, протягом місяця, може адекватно змінюватися залежно від його грошово-кредитної політики та

ситуації на грошово-кредитному ринку. Діапазон таких змін коливається від комплексного застосування різних механізмів рефінансування до застосування його одного виду (додаток 3).

Таким чином, у процесі підтримання ліквідності банківської системи Національний банк України виконує свою функцію кредитора останньої інстанції, використовуючи при цьому нині такі механізми: рефінансування через постійно діючу лінію овернайт, кредити, надані шляхом проведення тендерів терміном до 14 і 365 днів, операції своп та прямого репо, стабілізаційні кредити, довгострокові кредити під заставу майнових прав на кошти банківського вкладу. Перелік зазначених механізмів та інструментів історично змінювався в процесі розвитку грошово-кредитної політики відповідно до світової практики та потреб кон’юнктури грошово-кредитного ринку.

У процесі регулювання ліквідності Національний банк може вилучати надлишковий її рівень у банківській системі шляхом проведення депозитних операцій.

Для абсорбування надлишкової ліквідності Національний банк відповідно до Положення про регулювання Національним банком України ліквідності банків України [156] використовує такі стерилізаційні операції - операції з власними борговими зобов’язаннями (депозитними сертифікатами Національного банку України) та операції зворотного репо.

Операції зворотного репо проводяться Національним банком з державними облігаціями України шляхом безпосередньої домовленості з банками. Зворотне репо є депозитною операцією, яка ґрунтується на двосторонньому договорі між Національним банком та банком про продаж Національним банком зі свого портфеля державних облігацій України з одночасним зобов’язанням зворотного їх викупу в банків за обумовленою в договорі ціною та на обумовлену дату. За умови проведення операції зворотного репо Національний банк для визначення ціни продажу (купівлі) державних облігацій України орієнтується на процентні ставки Національного банку за власними борговими зобов’ язаннями, процентні ставки за депозитами на міжбанківському ринку, на дохідність за державними облігаціями України.

Іншим видом депозитних операцій є операції з депозитними сертифікатами Національного банку України (табл. 2.10). Вони є борговими цінними паперами Національного банку в бездокументарній формі, які підтверджують факт розміщення в Національному банку коштів банків та їх право на отримання внесеної суми та процентів після закінчення встановленого строку. Депозитні сертифікати Національного банку мають право обігу на відкритому ринку лише серед банків, а також можуть використовуватися як застава на міжбанківському кредитному ринку та як забезпечення кредитів рефінансування Національного банку.

Регулювання ліквідності банків України через механізм депозитних операцій Національного банку України*

| Сутність і спрямованість механізму | Депозитні операції - операції НБУ, спрямовані на стерилізацію надлишкової ліквідності банків шляхом емісії боргових зобов’язань (депозитних сертифікатів) та проведення операцій зворотного репо |

| Види операцій | Депозитні сертифікати НБУ (овернайт (1 день), до 14 днів, до 365 днів). Операції зворотного репо (до 60 днів) |

| Вимоги НБУ | Основні - дотримання вимог НБУ щодо: своєчасного і повного формування обов’ язкових резервів; своєчасності перерахування коштів на депозит за результатами попередньо проведених тендерів. Додаткові - щодо потенційних власників для окремих випусків депозитних сертифікатів |

| Умови розміщення депозитних сертифікатів | Умови (сума заявки, номінальна вартість депозитного сертифіката, строк) визначаються залежно від ситуації на грошово-кредитному ринку та перспектив його розвитку; можливість дострокового розірвання угоди за рішенням НБУ або за ініціативою банку; розміщення та розрахунки за депозитними сертифікатами здійснюються в безготівковій формі в національній валюті; укладення генерального договору |

| Періодичність здійснення операцій | Залежно від стану грошово-кредитного ринку та потреби в нейтралізації надлишкової ліквідності: депозити овернайт - щоденно; депозитні сертифікати до 14 або до 365 днів - щочетверга; по ситуації на грошовокредитному ринку - позачергово. Зворотне репо з державними облігаціями - за домовленістю з банком |

| * Джерело: узагальнено за [156]. |

За строками депозитні сертифікати поділяються на: депозити овернайт (один день), до 14 днів, до 365 днів. Депозитні сертифікати овернайт розміщуються щоденно через постійно діючу лінію проведення тендерів з розміщення сертифікатів. Депозитні сертифікати терміном до 14 днів або до 365 днів розміщуються щочетверга шляхом проведення кількісного або процентного тендера. Залежно від ситуації, що склалася на грошово-кредитному ринку, та стану ліквідності банків Національний банк може оголошувати позачергові тендери з розміщення депозитних сертифікатів, про що повідомляє банкам за допомогою засобів електронної пошти.

Національний банк за допомогою засобів електронної пошти оголошує про проведення кількісного або процентного тендера з визначенням загального обсягу коштів від банків або процентної плати за них чи без визначення таких параметрів. У разі проведення тендера з оголошенням загального обсягу коштів, що залучаються Національним банком, без визначення ціни їх залучення банки самостійно пропонують суму та процентну ставку, за якою вони погоджуються вкласти кошти в депозитний сертифікат. На підставі заявок, що надійшли від банків, а також ураховуючи оперативний моніторинг процентних ставок на міжбанківському ринку, Національний банк самостійно визначає прийнятну для залучення коштів процентну ставку і

здійснює розміщення депозитних сертифікатів у межах оголошеного обсягу на цей тендер, починаючи з найменшої процентної ставки.

За умови проведення кількісного тендера депозитні сертифікати розміщуються Національним банком серед банків відповідно до черговості поданих заявок до закінчення суми, що пропонується для залучення, виходячи з цілей регулювання грошово-кредитного ринку.

За 2000-2006 рр. з метою регулювання ліквідності банківської системи Національним банком України було проведено 1237 аукціонів з розміщення депозитних сертифікатів на загальну суму 25,09 млрд. грн.; з них - на 15,4 млрд. грн. протягом 2004-2005 рр. (табл. 2.11).

| Таблиця 2.11 Залучення коштів банків шляхом розміщення Національним банком депозитних сертифікатів у 2000-2007 рр.

Джерело: [188-191; 128]. Примітки: *З жовтня 2006 року депозитні операції проводяться шляхом залучення коштів на тендерах з розміщення депозитних сертифікатів. У 2006 р. було оголошено 93 аукціони та 37 тендерів з розміщення депозитних сертифікатів. **у 2002-2008 рр.- середньозважена процентна ставка за депозитними сертифікатами. |

Така політика НБУ була спрямована на стерилізацію надлишкової ліквідності банків і зменшення її впливу на інфляцію. На зниження надлишкової ліквідності були спрямовані й інші депозитні операції, зокрема, залучення коштів банків шляхом укладення депозитних договорів та проведення операцій зворотного репо. Обсяги цих операцій порівняно з операціями по розміщенню депозитних сертифікатів були значно меншими. Так, у 2004 р. з банками було укладено депозитних договорів на суму 2,1 млрд. грн. та проведено операцій зворотного репо на загальну суму 3,6 млрд. грн. (у 2003 р. - 190 тис. грн.). Проте з погіршенням ситуації на грошово-кредитному ринку в IV кварталі 2004 р. було здійснено дострокове погашення депозитних сертифікатів на суму 2,3 млрд. грн. [188].

У 2006 р. ситуація з надлишковою ліквідністю стала менш напруженою, що позначилося на зниженні обсягів депозитних операцій Національного банку. Зокрема, в цьому році Національним банком було проведено мобілізаційних операцій на загальну суму 6,76 млрд. грн., у тому числі 6,14 млрд. грн. (91%) шляхом укладення договорів, 610 млн. грн. (9%) - на аукціонах з розміщення депозитних сертифікатів, 15 млн. грн. (0,1%) шляхом розміщення депозитів, майнові права за якими надані в заставу кредитів рефінансування [190, с. 54-55].

У 2007 р. в умовах високого рівня ліквідності банківської системи Національний банк України для забезпечення рівноваги на грошово-кредитному ринку активізував проведення мобілізаційних операцій: протягом року було мобілізовано коштів на загальну суму 109,8 млрд. грн., у т.ч. 109,65 млрд. грн. шляхом залучення коштів на тендерах з розміщення депозитних сертифікатів та 124,5 млн. грн. шляхом укладення договорів банківського вкладу (депозиту), розміщеного в Національному банку України, майнові права за якими надавалися в забезпечення кредитів рефінансування [191, с. 54]. Для порівняння зазначимо, що протягом 2007 року операції з рефінансування банків склали 2,5 млрд. грн., тобто їх обсяги були в 44 рази меншими за обсяги депозитних операцій.

Втім переважання стерилізаційних операцій Національного банку не свідчать про рестрикційну спрямованість грошово-кредитної політики, оскільки мали на меті не обмеження існуючої пропозиції грошей на ринку, а запобігання її надмірному розширенню та підтримання грошовокредитного ринку в стані рівноваги. Проведення такої політики було зумовлено нагальною необхідність нівелювання негативного впливу соціально орієнтованої політики уряду на надмірне розширення пропозиції грошей шляхом прискореного зростання доходів населення. Активізація роботи Національного банку України по залученню коштів банків проводилася шляхом нарощування обсягів депозитних операцій та заохочення участі банків у стерилізаційних операціях НБУ через підвищення процентних ставок за депозитними сертифікатами. У 2007 році процентні ставки за депозитними сертифікатами коливалися залежно від ситуації на грошово-кредитному ринку від 0,5 до 8% [186]. Середньозважена процентна ставка за коштами, залученими за депозитними сертифікатами у 2007 році, становила 0,7% річних, а за коштами банківського вкладу (депозиту), майнові права за якими було надано в забезпечення кредитів рефінансування - 6,6% річних [191, с.54].

У 2008 році низка чинників внутрішньо-та зовнішньоекономічного характеру вплинула на зменшення ліквідності банківської системи. Адекватно потребі грошово-кредитного ринку Національний банку України зменшив обсяги мобілізаційних операцій. За 9 місяців 2008 року обсяги мобілізаційних операцій становили 46475,3 млн.грн. Одночасно за цей

період було проведено операцій з рефінансування банків в обсязі 64078,1 млн. грн. Це свідчить про те, що у 2008 році чиста позиція центрального банку, яка визначається як сальдо депозитних та кредитних операцій, стала кредитною, в той час як у 2007 році вона була стерилізаційною (обсяг мобілізаційних операцій перевищував операції по підтримці ліквідності на 107,3 млрд. грн.).

Ще одним інструментом регулювання ліквідності банківської системи та грошово-кредитного ринку в цілому є операції з державними облігаціями України. Це операції Національного банку України з купівлі або продажу державних облігацій України на торгах, які проводяться організаторами торгівлі цінних паперів, і на позабіржовому ринку.

До 1999 р. в Україні операції з цінними паперами здійснювались Національним банком на первинному ринку з метою кредитування Уряду для покриття дефіциту державного бюджету в умовах недостатності внутрішніх та зовнішніх джерел для його покриття. Така практика суперечила ринковим засадам і функціям центральних банків у країнах з розвиненою економікою і по суті була завуальованою емісією. Тому, відповідно до Закону України «Про Національний банк України», було обмежено право Національного банку проводити операції з державними цінними паперами лише на вторинному ринку [171].

На первинному ринку функції Національного банку обмежуються розміщенням облігацій державної позики шляхом проведення аукціонів та операціями з обслуговуванням державного боргу за цінними паперами. У цілому операції Національного банку з державними облігаціями України використовуються як інструмент регулювання грошового ринку та управління державним боргом, а також з метою активізації проведення міжбан- ківських операцій з державними цінними паперами та сприяння встановлення котирувальних цін на цінні папери [156].

Чинним законодавством визначено, що операції на відкритому ринку можуть здійснюватися на торгах, які проводяться організаторами торгівлі цінними паперами, і на позабіржовому ринку [156]. На банківську ліквідність більший вплив мають позабіржові операції, що проводяться між НБУ та банком за ініціативою сторони, зацікавленої в терміновому проведенні операції з купівлі (продажу) цінних паперів. У разі звернення банку до НБУ про здійснення операцій з купівлі (продажу) державних облігацій України Національний банк, виходячи із стану грошово-кредитного ринку, приймає рішення щодо можливості проведення такої операції.

Крім зазначених операцій на відкритому ринку, Національний банк України може проводити операції двостороннього котирування державних облігацій України з обов’язковою гарантією їх викупу у власників у будь- який час [156]. На кінець 2007 року в Національного банку України не було у власності державних цінних паперів, оскільки протягом 2005 р.

Міністерство фінансів України з метою економії бюджетних коштів здійснило дострокове їх погашення у сумі більш ніж 5 млрд. грн. [18, с. 17].

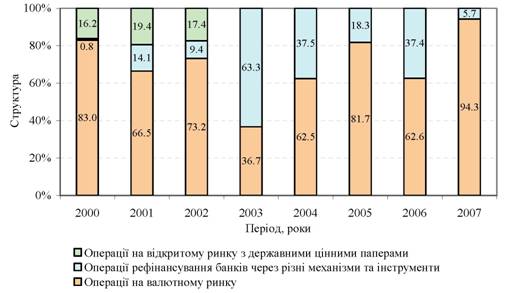

Щодо впливу операцій на відкритому ринку з державними цінними паперами на ліквідність банківської системи й грошово-кредитний ринок у цілому, то слід зазначити, що в структурі безготівкової емісії Національного банку України протягом 2000-2002 рр. вони складали відповідно 16,2%, 19,4 і 17,4% (додаток 4, рис. 2.4).

* Джерело: розраховано за даними Департаменту монетарної політики Національного банку України. Рис. 2.4. Динаміка структури безготівкової емісії Національного банку України в 2000-2007 рр. |

У 2003-2007 рр. операції на відкритому ринку не проводилися, а основними каналами випуску в обіг платіжних засобів (відповідно й підтримання банківської ліквідності) були операції на валютному ринку та рефінансування банків через різні механізми. Домінуючим каналом у структурі безготівкової емісії нині є операції на валютному ринку з придбання іноземної валюти для формування золотовалютного резерву Національного банку України: їх частка становила в 2000 р. - 83,0%, у 2001 р. - 66,5%, у 2002 р. - 73,2, 2003 р. - 36,7%. Порівняно незначна частка валютних операцій у 2003 р. була спричинена відносно стабільною ситуацією на валютному ринку та зростанням ролі операцій Національного банку України з підтримки ліквідності через її дефіцит в банківській системі.

У 2004-2007 рр. частка операцій центрального банку з придбання іноземної валюти в структурі випущених в обіг платіжних засобів знову зросла і становила у 2004 р. - 62,5%, у 2005 р. - 81,7% у 2006 р. - 62,6% і у

2007 р. - 94,3%. Така тенденція була зумовлена проведенням активної політики валютних інтервенцій, спрямованої переважно на купівлю надлишкової іноземної валюти з метою нівелювання значних коливань обмінного курсу гривні та підтримання її стабільності, що позначилося на зростанні профіциту ліквідності банківської системи, для усунення якого Національний банк України проводив переважно мобілізаційні операції, тому роль каналу кредитної емісії в цей період була незначною.

Таким чином, узагальнюючи практику використання Національним банком України депозитних та кредитних операцій, слід відмітити позитивні тенденції змін у їх використанні, які полягають у переході від адміністративних до переважно ринкових механізмів та інструментів регулювання грошово-кредитного ринку; зміні та розширенні механізмів та інструментів, їх удосконаленні з урахуванням передового досвіду центральних банків зарубіжних країн. Використання Національним банком України депозитних та кредитних операцій з регулювання ліквідності банківської системи було адекватним ситуації на грошово-кредитному ринку та наміченим цілям грошово-кредитної політики.

2.2.3.