Готівковий обіг України: перспективи вдосконалення роботи з грошовими знаками національної валюти

На сьогодні готівковий обіг в Україні займає важливе місце у фінансовій системі держави, проте він є найбільш капіталоємним і трудомістким видом банківської діяльності. Хоча частка готівки у загальному обсязі грошової маси постійно знижається, але це відбувається невисокими темпами.

Так, у 2007 р. у порівнянні з 2003 р. питома вага готівки в загальному обсязі грошової маси зменшилася лише на 6,8 відсоткового пункту і на початок 2008 р. становила 28 (рис. 4.28). Для прикладу, в економічно розвинутих країнах цей показник у більшості випадків не перевищує 8%.

Рис. 4.28. Питома вага готівки у грошовій масі по Україні у 2002-2007 рр. |

Це пояснюється рядом об’єктивних причин, серед яких найвагомішими можна вважати:

- високий рівень тіньової економіки і велика кількість неконтрольо- ваних стихійних ринків, для яких власне і характерне здійснення розрахунків готівкою поза банківською системою;

- нерозвиненість фінансових ринків;

- недовіра населення до фінансової системи держави і, як наслідок, осідання значних обсягів грошових коштів на руках у населення, а не на банківських рахунках;

- надто високий податковий тиск на виробників;

- низька платіжна дисципліна суб’єктів господарювання;

- незначна частка безготівкових форм розрахунків за придбані товари і надані послуги, що призводить до зростання обсягів готівки, яка витрачається на такі цілі.

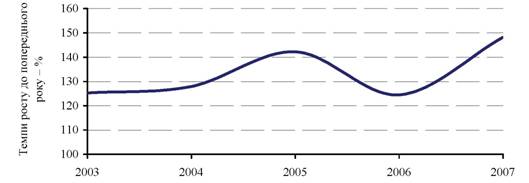

Одночасно із зниженням частки готівки в грошовому обігу, фактичні її обсяги стрімко зростають, особливо в останні роки. За період з 2000 р. по 2003 р. надходження і видачі готівки із кас банків збільшилися у 2,2 раза, а у 2007 р. порівняно з 2003 р. ці показники зросли у 4,1 раза і склали відповідно 754,5 та 790,7 млрд.

гривень (рис. 4.29-4.32). Як і в попередні роки, найбільшими джерелами надходжень залишаються надходження торговельної виручки від продажу товарів, надходження на рахунки за вкладами фізичних осіб, від продажу іноземної валюти та від надання платних послуг.

Рис. 4.29. Темпи росту надходжень готівки до кас банків у 2003-2007 рр. |

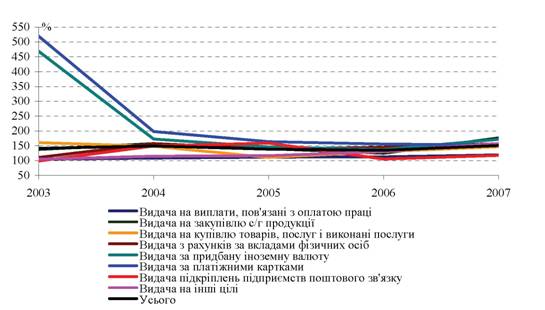

Рис. 4.30. Темпи росту видачі готівки з кас банків у 2003-2007 рр. |

Рис. 4.31. Питома вага надходжень готівки до кас банків за статтями у 2003-2007 рр. |

Рис. 4.32. Питома вага видачі готівки з кас банків за статтями у 2003-2007 рр. |

Стосовно видачі готівки, то тут найбільш вагому частку становили видачі готівки за платіжними картками (26,5%), з рахунків за вкладами

фізичних осіб (21,5%), що обумовлено, в першу чергу, зростанням заробітної плати і пенсій та їх виплата через банківські рахунки.

Високими темпами зростає кількість готівки, що знаходиться в позабан- ківській сфері. У 2007 р. поза касами банків залишилось 36,1 млрд. грн., що перевищило рівень 2006 р. майже у 2,5 раза, а всього на кінець року за межами банків знаходилося більше ніж 111,1 млрд. гривень (рис. 4.33).

Роки Рис. 4.33. Темпи зростання готівки поза банківською системою у 2003-2007 рр. |

Така картина в основному зумовлена тим, що в сучасних умовах питома вага готівки в структурі платіжних інструментів, які використовуються населенням під час розрахунків у сфері роздрібної торгівлі, навіть в економічно розвинених країнах, де електронні платежі існують протягом останніх десятиліть, достатньо велика: у США вона становить близько 75%, у країнах Європи - 76-86%, а в Японії - 90%.

За оцінкою незалежних експертів у 2012 році готівка обслуговуватиме близько 2-х третин роздрібних платежів у світі.Дуже повільною залишається динаміка зростання частки розрахунків за товари і надані послуги з використанням платіжних карток та інших платіжних документів (рис. 4.34).

Рис. 4.34. Частка розрахунків за товари і надані послуги з використанням платіжних карток та інших платіжних документів у 2003-2007 рр. |

Розвиток застосування безготівкових форм розрахунків міг би у значній мірі сприяти скороченню обсягів готівки у позабанківському обігу. В Україні це немає суттєвого впливу на такі процеси, оскільки платіжні системи розвиваються шляхом запровадження «зарплатних проектів», за яким платіжні картки використовуються для одержання коштів з рахунків готівкою, а не як платіжний засіб. Унаслідок цього, попит на готівку зростає. У 2006 р. за допомогою платіжних карток було отримано 137,6 млрд. грн., тоді як у 2007р. - 209,7 млрд. грн. Обсяг безготівкових розрахунків за товари та послуги за допомогою платіжних карток становить лише 7,4 млрд. грн. (у 2006р. - 39,9 млрд. грн.), що у 46 разів менше, ніж сума виручки, що надійшла до кас банків готівкою (341,8 млрд. грн.).

Готівкова емісія в минулому році досягла 122,5 млрд. грн. Темп росту проти 2006 р. склав 149,1%. Найвищий рівень емісії традиційно спостерігається в таких індустріальних областях, як Донецька (50,4 млрд. грн.), Дніпропетровська (39,6 млрд. грн.) та Луганська (32,1 млрд. грн.). У значних обсягах вилучають готівку з обігу Київська область, включаючи м. Київ (27,8 млрд. грн. у 2007 році), Одеська (13,2 млрд. грн.), Харківська (10,1 млрд. грн.), Чернівецька (6,5 млрд. грн.) області та АР Крим (6,9 млрд. грн.). Це, в першу чергу, пояснюється більш високим рівнем розвитку торгівельної мережі та мережі надання платних послуг, ступенем організації туристичної бази тощо у порівнянні з багатьма іншими регіонами України.

У зв’язку зі збільшенням готівки в обігу зростають також і її надходження до установ Національного банку, що призводить до відчутного зростання навантажень на касових працівників і працівників служби перевезень територіальних управлінь та Центрального сховища.

Протягом всіх років свого існування Національний банк стабільно забезпечує потреби економіки і населення у готівці, однак, ураховуючи тенденцію зростання готівкової маси і в подальшому, постає чимало проблем, невідкладне вирішення яких дозволить надійно виконувати свої функції і в перспективі.

Слід зазначити, що нині до кас установ Національного банку України надходить і обробляється не більше 12-13% готівки від її загальної кількості у банківській системі України, що призводить до втрати дієвого контролю за якістю грошових знаків. У той же час у більшості країн Європи, в тому числі Східної, а також в Росії центральними банками приймається і обробляється готівка на рівні 85-100 відсотків.

Висока якість оброблення готівки в таких економічно розвинутих країнах, як Бельгія, Німеччина, Італія, Росія, Франція та в деяких інших, досягається шляхом повної централізації оброблення готівки в установах центральних банків. Вся готівка, яку банки видають клієнтам, одержується тільки від центральних банків. До них же для оброблення транспортними

компаніями доставляється готівка, що вилучається з обігу. При такій організації процесу витрати на утримання системи несе центральний банк.

Дещо інакше побудована система оброблення готівки в Нідерландах. У цій країні процес оброблення готівки забезпечується створеними за участю кількох банків касових центрів з подальшою централізацією в центральному банку. Але при такій системі має місце дублювання в роботі, що може нести для центрального банку витратний характер.

Найбільш системним і економічним фахівцями вбачається досвід Австрії, де для забезпечення оброблення грошових знаків за участю незначної частки банків на комерційній основі створено централізовану комерційну структуру - Центр оброблення готівки, в якій більше 90% акцій належить Національному банку Австрії і обробляється до 85% готівки.

Клієнти банків і банківські підрозділи здають готівку через транспортні компанії безпосередньо до Центру, завдяки чому, за рахунок скорочення кількості операторів грошового обігу, забезпечується значна економія коштів на оброблення готівки по банківській системі країни. Центр оброблення готівки видає клієнтам банків готівку і забезпечує нею банкомати по всій території держави, обслуговує великі торговельні мережі, інкасує автомати з продажу товарів, внаслідок чого банки майже повністю ліквідували касові підрозділи. Всі послуги надаються Центром на платній основі.Однак, запровадження подібної комерційної структури в Україні на даному етапі не можна вважати за можливе і може розглядатися тільки на довгострокову перспективу.

Необхідність забезпечення своєчасного і якісного оброблення, транспортування, зберігання і обліку грошових знаків потребує невідкладного запровадження принципово нової ефективної системи роботи з банкнотами та монетами національної валюти на сучасному організаційному, технологічному і технічному рівнях. З цією метою постановою Правління Національного банку України від 21 січня 2004 р. № 18 було затверджено Програму вдосконалення організації готівкового обігу національної валюти України на 2004-2008 роки.

На виконання завдань Програми в територіальних управліннях і в Центральному сховищі працюють 38 автоматизованих систем оброблення банкнот, 13 з яких оснащено модулями знищення банкнот. Використання таких систем забезпечує автоматизоване перерахування банкнот, їх сортування на придатні та зношені, контроль справжності банкнот і виявлення фальшивих, пакування зношених банкнот та облік всіх операцій обробки. Ці машини здатні обробляти 1,75 млрд. банкнот на рік, але й обсяги надходжень до територіальних управлінь готівки у порівнянні з 2003 р. зросли майже втричі і в 2007 р. становили 1,95 млрд. банкнот, а за прогнозними розрахунками в 2012 р. до установ НБУ надійде приблизно 2,3 млрд.

банкнот, що вимагатиме введення в поточному році додатково 9 автоматизованих систем.

Однак, в територіальних управліннях все ще зберігається значною частка ручного оброблення банкнот, яка в минулому році становила 24%. Найвищою ця частка є в Дніпропетровській (82,9%), Вінницькій (51,7%), Житомирській (44,5%), Рівненській (50,9%), Луганській (36,2%) областях (табл. 4.11). У Полтавському територіальному управлінні автоматизовані системи взагалі не використовувалися.

Таблиця 4.11

Дані щодо перерахування банкнот національної валюти територіальними управліннями Національного банку України на автоматизованих системах

у 2003-2007 рр., %

| Територіальні управління | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| АР Крим | 83.0 | 83.1 | 89.3 | 80.5 | 76.2 |

| Вінницьке | 0 | 15.7 | 49.6 | 52.4 | 48.3 |

| Волинське | 0 | 0 | 14.9 | 84.9 | 91.7 |

| Дніпропетровське | 0 | 0 | 0 | 0 | 17.1 |

| Донецьке | 0 | 18.6 | 37.6 | 73.8 | 70.6 |

| Житомирське | 0 | 12.5 | 53.3 | 52.8 | 55.5 |

| Закарпатське | 0 | 0 | 10.4 | 67.0 | 68.8 |

| Запорізьке | 94.8 | 90.6 | 86.6 | 82.2 | 85.7 |

| Івано-Франківське | 0 | 0 | 0 | 0 | 71.7 |

| Кіровоградське | 0 | 0 | 12.8 | 89.2 | 89.1 |

| Луганське | 0 | 0 | 0 | 0 | 63.8 |

| Львівське | 77.1 | 89.0 | 82.0 | 69.3 | 70.7 |

| Миколаївське | 0 | 0 | 25.0 | 94.9 | 94.9 |

| Одеське | 78.7 | 73.5 | 77.2 | 96.7 | 95.1 |

| Полтавське | 0 | 0 | 0 | 0 | 0 |

| Рівненське | 0 | 21.5 | 51.5 | 52.1 | 49.1 |

| Сумське | 96.2 | 99.0 | 99.8 | 99.5 | 99.6 |

| Тернопільське | 0 | bgcolor=white>00 | 0 | 71.3 | |

| Харківське | 80.0 | 83.5 | 75.4 | 67.7 | 78.1 |

| Херсонське | 0 | 0 | 8.5 | 76.1 | 72.5 |

| Хмельницьке | 0 | 14.9 | 50.5 | 42.3 | 74.0 |

| Черкаське | 0 | 0 | 27.1 | 73.5 | 70.2 |

| Чернівецьке | 98.7 | 96.9 | 95.1 | 91.3 | 94.2 |

| Чернігівське | 0 | 0 | 0 | 0 | 52.7 |

| м. Київ і Київська область | 86.2 | 84.2 | 88.7 | 95.3 | 95.9 |

| Усього | 57.1 | 58.0 | 62.1 | 69.1 | 76.1 |

Не може не викликати стурбованості той факт, що за минулі роки технічна база територіальних управлінь і Центрального сховища застаріла морально та фізично, а в умовах постійного зростання готівкової маси вже не здатна забезпечити приймання та оброблення банкнот і монет відповідно до європейських стандартів. У Центральному сховищі та в територіальних управліннях відсутні автоматизовані сховища, рівень їх технічної і організаційної готовності не відповідає рівню технології оброблення грошових знаків на Банкнотно-монетному дворі. Усі вантажно-розвантажувальні роботи, а також інші операції, пов’язані з прийманням або здачею банкнот і монет здійснюються вручну, без застосування сучасних технологій обліку. Як і раніше, гроші приймаються пачками і пакетами з роликами. Як результат цього, час, що минає від початку приймання готівки в Центральному сховищі, здавання її територіальному управлінню та приймання від останнього зношених банкнот, становить від двох до трьох тижнів.

Не відповідають вимогам сучасності і транспорті засоби, які задіяні при перевезенні цінностей. Вони не пристосовані до контейнерної обробки вантажів. Загальна площа спеціалізованого вагону становить 73 кв. метри, із яких корисна - лише 8,8-12%.

Територіальні управління не адаптовані до механізованої обробки контейнерів із готівкою, у них відсутні пристосовані приміщення, засоби механізації, рампи, відповідні під’їзні путі, внаслідок чого спеціалізовані залізничні вагони у відрядженнях вимушені простоювати до 80% часу. При проведенні реконструкції будівель територіальних управлінь зазначені питання враховуються недостатньою мірою.

Прийнята Програма вдосконалення організації грошового обігу, внаслідок недостатнього фінансування, виконується не в значних обсягах. Через це в роботі використовується морально застаріла техніка, яка в багатьох випадках вичерпала свій експлуатаційний ресурс.

Однозначно позитивно вплинуло на поліпшення умов праці передбачуване Програмою застосування спеціалізованих касет для пакування, транспортування і зберігання банкнот у системі Національного банку. Проте, на кінець 2007 р. в таких касетах до територіальних управлінь перевозилося 45% готівки. Працювало з касетами у минулому році 20 територіальних управлінь. Серед управлінь, що не користувалися касетами, такі великі за обсягами готівкових потоків як Донецьке, Запорізьке та Львівське.

Система Національного банку не забезпечена в повному обсязі касетами і піддон-контейнерами. На початку 2008 р. потреба у перших становила 175 тис. шт., у других - 8 тис. штук. За 2004-2008 рр. було закуплено 65 тис. шт. касет, з яких у використанні знаходилося біля 26 тис. шт., і виготовлено 1,2 тис. шт. піддон-контейнерів. Витрати склали 16,5 млн. грн., тобто на покриття 100-відсоткової потреби має бути витрачено додатково ще близько 45 млн. гривень.

Однак і повне забезпечення касетами і піддон-контейнерами не вирішить повністю проблем щодо оптимізації процесу оброблення і прискорення доставки готівки до адресатів. Практика показала, що і касетна система пакування і доставки банкнот має як позитивні, так і ряд негативних моментів:

1. Процес упаковки пачок в касети, оформлення ярликів і пломбування касет не автоматизовано. На Банкнотно-монетному дворі такі роботи можуть здійснюватися лише вручну.

2. Процес упаковки матеріально відповідальними особами (здебільшого жінками) пачок грошових білетів в територіальних управліннях НБУ вимагає від них значної частини робочого часу. Як правило, на них додатково покладаються обов’язки з вкладання сформованих пачок банкнот у касети, закриття та пломбування касет із банкнотами, розкривання опломбованих касет, виймання із них пачок банкнот, проведення вантажних робіт із розміщення касет на підлозі грошових сховищ і порожніх касет поза грошовими сховищами.

3. Запровадження сучасних технологій з обробки, зберігання і транспортування готівки, зокрема з використанням спеціалізованих касет, модуля збирання здрібненої маси знищених банкнот вимагає введення до штатного розпису посади касового працівника з допуском до грошового сховища для проведення вантажних робіт, обслуговування модуля тощо.

4. Банкноти в касетах, розміщені на піддон-контейнерах, при транспортуванні спеціалізованим транспортом займають об’єм у 2-3 рази більший, ніж готівка, упакована в мішки, що автоматично призводить до зростання транспортних витрат.

Тобто, питання визначення і запровадження єдиної уніфікованої тари Національного банку, що надало б можливість оптимізувати процеси пакування, перевезення, зберігання та обліку банкнот і монет, потребує ретельного доопрацювання.

Такою тарою могли б бути контейнери НБУ, використання яких позитивно зарекомендувало себе на Банкнотно-монетному дворі. Заслуговує також на увагу пропозиція здійснювати пакування пачок банкнот (до 20 штук) і роликів монет у спеціальні блоки з використанням багатошарової плівки та полімерних матеріалів із можливістю відокремлення як однієї, так і декількох пачок.

Запровадження уніфікованої тари дозволить повністю автоматизувати процес оброблення готівки; мінімізувати кількість працівників, зайнятих операціями з готівкою по пачках і мішечках при їх переміщеннях на шляху: Банкнотно-монетний двір - Центральне сховище - регіональні касові центри, мова про які піде нижче; автоматизувати облік надходження, видачі, переміщення та контроль термінів зберігання цінностей; механізація вантажно-розвантажувальних робіт дасть змогу скоротити час приймання/

передавання готівки інкасаторами в регіональних касових центрах принаймні в 5 разів, виключити трудомісткі операції із переукладення пачок і мішечків з готівкою, скоротити чисельність інкасаторів і касових працівників. Використання уніфікованої тари надасть можливість автоматизувати весь процес обробки готівки: на Банкнотно-монетному дворі завантаження контейнера здійснюватиметься маніпулятором, транспортування - пристосованими спеціалізованими автомобілями і вагонами, завантаження/розвантаження - засобами малої механізації, зберігання - в автоматизованих сховищах, облік - за «чіпами».

У такій тарі було б економічно вигідним здійснювати всі перевезення банкнот та монет на великі відстані на ланцюгу БМД - Центральне сховище - регіональні касові центри. Спеціалізовані касети і ящики могли б успішно використовуватися при доставці готівки в незначних обсягах від касових центрів до сховищ територіальних управлінь НБУ і далі - до установ банків.

Назріла необхідність у побудові нового приміщення Центрального сховища Національного банку України. Технічні характеристики збудованого у 1996 р. і діючого до сьогодні сховища не дозволяють впровадити сучасні технології роботи з готівкою. Під час обстеження технічного стану будівлі Науково-дослідним інститутом механіки швидкоплинних процесів було виявлено суттєві недоліки, які негативно впливають на її подальшу експлуатацію, зокрема, різко зменшилося корисне навантаження сховищ по поверхах.

Вимагає також серйозного перегляду і нормативна база щодо функціонування готівкового обігу в державі.

Робота з готівкового обігу регламентується насамперед такими законодавчими і нормативними актами як:

- Закон України «Про Національний банк України»;

- Закон України «Про банки і банківську діяльність»;

- Інструкція з організації емісійно-касової роботи в системі Національного банку України (затверджена постановою Правління Національного банку України від 17.06.2004 № 273);

- Інструкція про касові операції в банках України (затверджена постановою Правління Національного банку України 14.08.2003 № 337 і зареєстрована в Міністерстві юстиції України 05.09.2003 за № 768/8089);

- Інструкція з організації перевезення цінностей та інкасації коштів у банківських установах України (затверджена постановою Правління Національного банку України від 14.02.2007 за № 45 і зареєстрована в Міністерстві юстиції України 03.03.2007 за № 181/13448);

- «Положення про організацію готівкового обігу і ведення емісійно- касових операцій у банківській системі в особливий період» (затверджене

постановою Правління Національного банку України від 12.02.2004 № 46), рядом інших нормативно-правових актів.

Незважаючи на неодноразово внесені зміни і доповнення до більшості із діючих нормативних документів, вони вже не відповідають вимогам сучасного рівня роботи з готівкою, тим паче з урахуванням перспектив і вимагають значного вдосконалення.

До цього часу жодним нормативним актом Національного банку не передбачено впровадження технологій обробки монет національної валюти, а це більш ніж відчутні обсяги. Так, коли щорічно по системі Центрального банку обробляється і перевозиться нових і старих зношених банкнот по 1 тис. тонн, то монет - 2 тис. тонн.

Слід наголосити ще на такому небезпечному моменті. Усі резервні фонди готівки Національного банку зберігаються в м. Києві у Центральному сховищі і, в разі виникнення будь-яких непередбачуваних обставин (пожежа, підтоплення, диверсія тощо), держава може опинитися без необхідної для забезпечення потреб економіки та населення кількості грошових знаків. Запасів, зосереджених у сховищах територіальних управлінь, на тривалий час не вистачить. Зберігати ж більш-менш значні стратегічні запаси готівки управлінням не дозволяє стан їх матеріально-технічної бази.

Як свідчить досвід зарубіжних країн, запобігти ризикам дозволяє створення розвиненої мережі регіональних центрів із зберігання та обробки готівки. Враховуючи статистику зростання готівкової маси в обігу, а також перспективи її подальшого збільшення, є необхідність і в Україні звернутися до подібної організаційної форми.

Дислокація регіональних центрів із зберігання та обробки готівки має бути визначеною з урахуванням готівкових потоків у регіонах, особливостей організації роботи територіальних управлінь, рівновіддаленості центрів від Центрального сховища за умови доставки цінностей спеціалізованими автомобілями в світлий час доби і поступової відмови від використання залізничного транспорту. Це дозволить в значній мірі скоротити час перевезень готівки між Центральним сховищем і регіональними центрами та територіальними управліннями, що обслуговуються одним центром.

Зазначені регіональні структури повинні мати відповідні повноваження на зберігання резервних фондів в обсягах, необхідних для задоволення потреб регіону в готівці на кілька місяців, відповідні засоби автоматизації і механізації для приймання / видачі готівки.

Із метою докорінного впорядкування існуючого стану і оперативного вирішення назрілих питань Правлінням Національного банку України було схвалено Концепцію вдосконалення організації роботи з готівкою в системі Національного банку України на 2008-2012 роки, мета якої - визначення оптимальних обсягів готівки, необхідних для потреб економіки, потоків готівки і впровадження новітніх технологій в роботі з готівкою шляхом:

- оптимізації готівкових потоків, маючи на увазі максимально повне включення готівки в економічний оборот держави через банківську систему;

- створення в системі Національного банку найсучаснішої матеріально-технічної бази, яка надасть можливість якісного обслуговування потреб економіки і населення в готівці;

- централізації оброблення готівки через мережу створених регіональних касових центрів зі зберігання та обробки готівки, її доставки з максимальним наближенням безпосередньо до споживачів;

- зменшення ризиків, пов’язаних із зберіганням резервних фондів в єдиному центрі - Центральному сховищі;

- поліпшення якості готівки в обігу, скорочення витрат на його організацію.

Перелік основних завдань щодо досягнення визначеної мети передбачає:

1. Децентралізацію зберігання резервних фондів готівки в системі Національного банку шляхом створення регіональних центрів зі зберігання та обробки готівки (РЦ ЗОГ).

2. Надання РЦ ЗОГ повноважень на зберігання частини резервних фондів, автоматизованого приймання від Центрального сховища готівки в контейнерах Національного банку або іншій уніфікованій тарі, підготовки та видачі готівки територіальним управлінням регіону, перевезення цінностей, отримання, вивезення від територіальних управлінь регіону придатної та непридатної до обігу готівки, її обробку, обслуговування банківських установ.

3. Уніфікацію та оптимізацію процесів зберігання, транспортування та приймання-передавання готівки. Запровадження уніфікованої тари для пакування, транспортування та обліку банкнот і монет. Забезпечення автоматизованого пакування банкнот і монет на БМД, поступового переходу на використання великотоннажного автомобільного транспорту та оперативних автомобілів.

4. Побудову за єдиною системою «Логістика» сучасних автоматизованих сховищ із вертикальним розміщенням контейнерів у Центральному сховищі, РЦ ЗОГ, на Банкнотній фабриці БМД та модернізацію сховища на Монетному дворі БМД. Об’єднання зазначених сховищ, а також сховищ територіальних управлінь комп’ ютерною мережею з виведенням інформації до Департаменту готівково-грошового обігу.

5. Забезпечення комплексної механізації робіт на всіх технологічних етапах руху готівки в системі НБУ, відеоконтролем здійснення операцій із готівкою.

6. Приведення приміщень касових вузлів територіальних управлінь до визначених нормативно-правовими актами НБУ норм з урахуванням перспектив розвитку готівкового обігу.

7. Припинення виконання невластивих для центральних банків функцій перевезення цінностей до установ банків та врегулювання цих питань з урахуванням світового досвіду.

8. Спрямування банків на роботу з оброблення готівки з використанням сучасних автоматизованих технологій.

9. Приведення нормативно-правової бази Національного банку у відповідність з передбачуваними перспективами розвитку готівкового обігу.

Реалізація таких заходів дозволить у відносно короткі терміни одержати установам Національного банку матеріально-технічну базу, що відповідає європейським стандартам. Децентралізація зберігання частини резервних фондів суттєво знизить ризики у забезпеченні потреб в готівці у разі виникнення непередбачуваних обставин. Застосування найпередові- ших технологій сприятиме оптимізації перевезень готівки, мінімізує фізичний контакт робітників, касових працівників та інкасаторів при зберіганні, здійсненні операцій з готівкою та її перевезенні, дозволить забезпечити якість і надійність обробки банкнот і монет. На всіх етапах переміщення і зберігання готівки зведе до мінімуму вірогідність її втрати.