3.2 Осцилляторы

В конце тренда достоверность их сигналов опять повышается.

v^ USOJPY Japan (Yen), 3 Міг»

![Для понимания смысла осцилляторов можно обратиться к некоторым физическим приемам, которыми пользуются в спектральном или Фурье анализе (1, 2].](/files/uch_group32/uch_pgroup42/uch_uch214/image/2368.png)

быстрый стохастик.

Для понимания смысла осцилляторов можно обратиться к некоторым физическим приемам, которыми пользуются в спектральном или Фурье анализе (1, 2].

Если, к примеру, мы имеем некоторую слабо изменяющую функцию, то для улавливания ее небольших изменений эту функцию пропускают через дифферен циальный усилитель, а затем с помощью фазового детектора извлекают нужный сигнал. Другими словами, необходимо курс валюты во время существования флэта продифференцировать, а затем с помощью подбора нормировочных коэффициентов фазового сдвига (во времени) придать полученной кривой индикативный вид. Именно в этом и заключается смысл осцилляторов: этопроизводная цены но времени, с каким - то временным сдвигом. Отсюда ясно, что осцилляторы на финансовом рынке по своей сути вторичны. Следовательно, любой их сигнал требует нескольких подтверждений, причем не других осцилляторов, а независимых от них индикаторов из трендовых моделей.

К настоящему времени создано несколько десятков видов осцилляторов. Рассмотрим самые важные, без знания которых просто невозможно прибыльно работать на рынке.

Стохастический анализ Важнейшим осциллятором, заранее предсказывающим разво рот тренда с большой точностью, является стохастик (stoch) (рис.3-5 и рис.3-6), разработанный Дж.Лейном (George С. Lane) около двух десятков лет назад [2]. Достоинством стохастика является то, что и скользящая средняя (с периодом 5), построенная на базе stoch, уверенно предсказывает поворотные моменты (см. рис.3-5). Стохастик анализирует расположение цены закрытия бара относительно выделенного временного интервала. Наиболее распространенный период расчета stoch является интервал, включающий пять баров. Значения этого осциллятора (%К) определяют по следующей формуле:

%К = 100 х ((Р - L5)/(H5 - L5)), где Р - текущая цена закрытия бара,

L5 - минимальная цена закрытия на последних пяти барах, Н5 - максимальная цена закрытия на этих же барах. Часто стохастик считывают по более упрощенной схеме: %D = 100 х H3/L3, где НЗ - трехдневная сумма (Р - L5), L3 - трехдневная сумма (Н5 - L5).

Очевидно, что рассчитанная таким способом кривая %D является сглаженной кривой %К, причем последняя из указанных двух является более быстрой (рис.3-5).

На мой взгляд, наиболее удобным на финансовом рынке с относительно большой волатильностью является так называемый медленный стохастик (sstoch) (рис. 3-6), использование которого позволяет отсекать большинство ложных сигналов [2, 12]. В сочетании с правильно подобранной скользящей средней (я рекомендую шА с порядком 5) этот осциллятор вносит огромный вклад в анализ рынка.

Пути исследования sstoch примерно те же, что и для трендовых индикаторов, рассмотренных выше:если sstoch пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке,

если же стохастик пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже,

если сигналы стохастика и его скользящей средней противоречивы, то лучше оставаться вне рынка.

Направление движения sstoch и его скользящей средней показывают динамику тенденции. У стохастика горизонтальными штриховыми линиями на уровне 80% и 20% выделены особые области, которые получили названия зон перекупленности (выше

80%) и перепроданное™ (ниже 20%) Если сигналы стохастика и его скользящей средней подаются из этих областей, то они считаются гораздо значимее Анализ этих областей заслуживает большего внимания, и я остановлюсь па нем позднее

Мне часто задают вопрос «Какие параметры стохастика я должен ввести в компьютерную программу, чтобы оптимизировать его индикацию» Однозначного ответа не существует Это в первую очередь зависит от состояния Вашего рынка (длительности эффекта дальнодействия), а также как от самой компьютерной программы, которую Вы используеіе, так и от Вашей торговой тактики (временные интервалы, на которых Вы работаете, планируемая длительность пребывания на рынке и проч) Обычно (по литературным данным) предлагается использовать 9 или 13 баров для построения кривых стохастика Какой период из этих двух окажется более правильным - невозможно однозначно оцениіь Общий принцип выбора периода стохастика примерно следующий так как кривая Stoch время от времени показывает зоны экстремума (чередования максимумов и минимумов), то можно просто посчитать срсднее число баров, которое соответствует временному расстоянию между соседними минимумами (или максимумами, если они вырисовываются более четко и определен но), разделить полученное число пополам - это и будет, примерно, Ваш период Тем не менее George С Lane дает в этом ключе следующие рекомендации для выбора правильного периода [12].

Изучите каждый из графиков цены вашего актива на временных развертках 3-мин, 5-мин, 15-мин, daily, weekly, monthly Определитесь, какой из этих графиков будет рабочим Если Вы занимаетесь инвестированием долгосрочных проектов, выберите в качестве рабочего интервала daily, если же работаете в качестве дэй-трейдера, то выбирайте 3-минутную развертку

Па рабочем графике зависимости курса от времени выделите примерные ценовые циклы, вычислите средне арифметический период нескольких произвольно взятых циклов

Используйте 50% от полученного в предыдущем пункте числа как стартовый период Вашего стохастика Затем подкорректируйте этот период в зависимости от того, какой стохастик Вы хотите использовать (быстрый или медленный) и какова волатильноегь рынка Критерием правильности такой корректировки служит ббльшая однозначность и простота в интерпретации подаваемых кривой стохастика сигналов

4.

Используйте меньший период стохастика только в исключительных случаях: если Вы на перепутье в принятии решения. Если же Вы определились с рынком, немедленно вернитесь к Вашему оптимальному стохастику. Это поможет Вам удержаться в тренде и получать прибыль столько, сколько возможно.Днвсргснция/Конвергеиция

Если вернуться к рис. 3-6, то видно, что очень сильные сигналы стохастика - это медвежье расхождение (прямая АВ и направление бычьего тренда), свидетельствующая об ослаблении силы быков и росте влияния медведей, и бычье схождение (прямая CD и направление медвежьего тренда), показывающее рост силы быков и ослабление медведей. Остановимся на них подробнее.

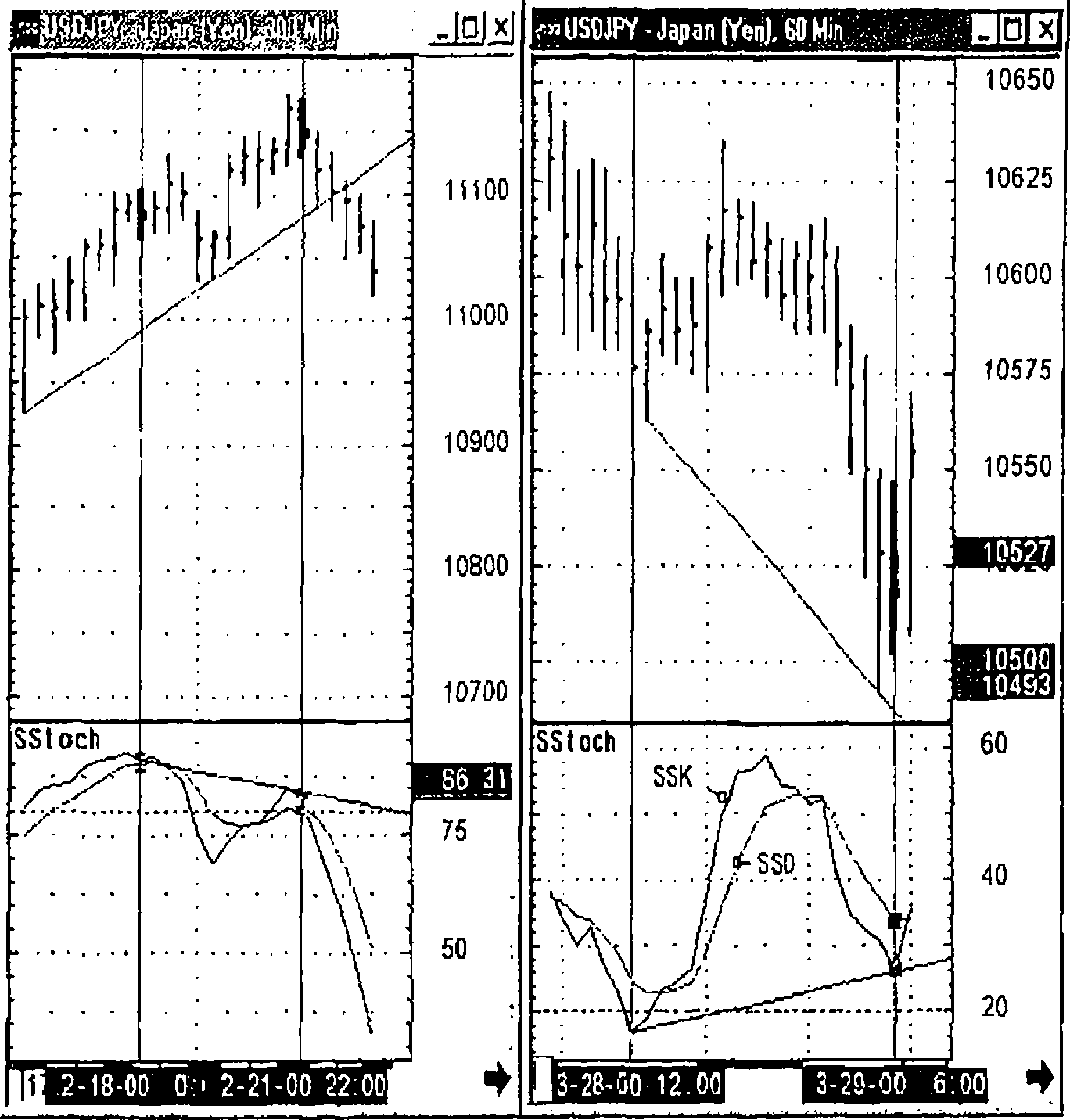

На рис. 3-7 показан график курса USD/JPY ЗООшіп, 60min, а под ним - кривые Sstoch. Видим, что на рынке господствуют быки. Когда курсом была сформирована первая вершина 18.02.00г., затем последовал откат, после чего рынок вновь пошел вверх и максимум второй вершины был зафиксирован 21.02.00г. выше уровня первого пика, казалось, что на рынке полностью доминируют быки. Первой ценовой вершине соответствует максимум кривой %D медленного стохастика с численным значением, равным 91. Второму ценовому максимому также соответствует пик кривой %D с численным значением 84, меньшим первой вершины стохастика. Да и из рисунка вндно, что вторая вершина кривой %D заметно ниже первой. Если теперь обозначенные вершины курса цены и кривой %D соединить соответственно прямыми линиями со стрелками, указывающими направление движения каждой кривой (курса вверх, а стохастика вниз), то мы получим две расходящиеся стрелки. Такой сигнал называют медвежьей дивергенцией или медвежьим расхождением. Возникновение сигнала медвежьей дивергенции означает, что на рынке может наступить перелом бычьей тенденции на медвежью.

На этом же рисунке на развертке 60 минут приведена медвежья тенденция. Видно, что на медвежьем тренде сформированы два минимума цены, причем правая низина оказалась глубже предыдущей, что может свидетельствовать о нарастающей силе медведей и их полном контроле рынка.

Каждому ценовому минимуму соответствуют минимумы кривой %D, однако в этом случае правый минимум оказался выше левого. Если теперь также обозначенные низины курса и кривой стохастика соединитьпрямыми линиями со стрелками, указывающими направление движения каждой кривой (курса вниз, а стохастика вверх), то мы получим две сходящиеся стрелки. Такой сигнал называют бычьей конвергенцией или бычьим схождением. Возникновение сигнала бычьей конвергенции означает, что на рынке может наступить перелом медвежьей тенденции иа бычью.

CQG€>©99

Рис. 3-7. Динамика курса USD/JPY ЗООгпіп, бОшіп с кривыми Sstoch.

Особо хочу обратить Ваше внимание на такой нюанс: как видно из представленного выше рис.3-7 в обоих случаях наблю- дается правостороннее пересечение (относительно экстремума кривой %D) более быстрой кривой %К стохастика относительно медленную кривую %D.

Это считается нормальным явлением итолько при таком пересечении сигналы дивері енции/коипергеп- ции можно считать истинными [2].

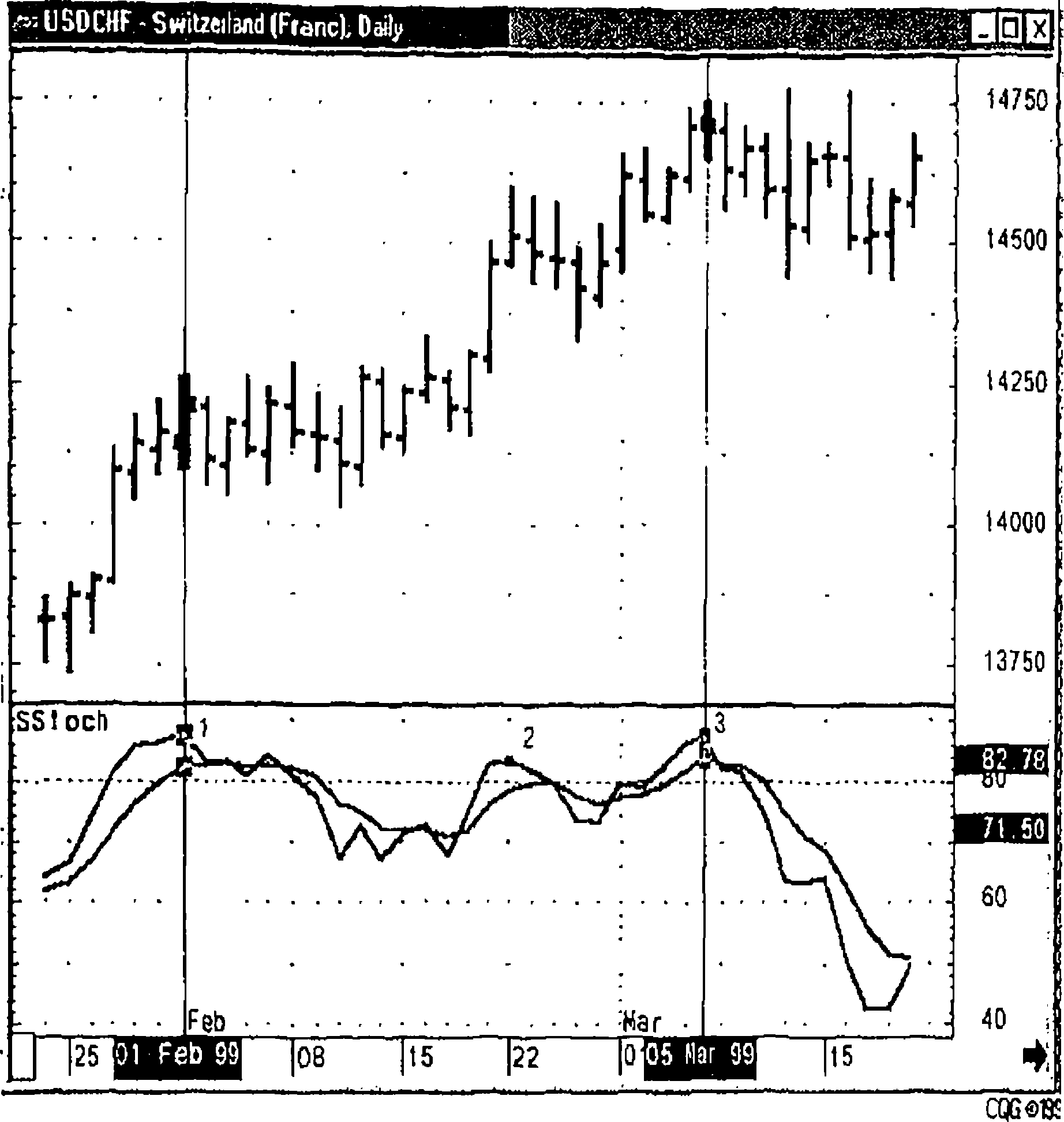

Рис. 3-8. Классический сигнал дивергенции стохастика.

Классический сигнал дивергенции представлен на рис. 3-8.

Вторая вершина стохастика расположена ниже первой, тем самым показывая сигнал медвежьего расхождения. Однако третья верши на сформировалась ниже первой, но выше второй. Проведенные прямые линии (как видно из рисунка) подают сначала сигнал расхождения (прямая между первой и второй вершинами стохастика и направление тренда), затем схождения (прямая между второй и третьей вершиной стохастика и направление тренда). Тем не менее прямая, проведенная между первой и третьей вершинами кривой %D и направление тренда четко показывают на дивергенциюи именно этот сигнал и сработал в данном случае. Проведенный статистический анализ классического сигнала дивергенции на различных сегментах финансового рынка показал, что, как правило, для хорошего сигнала дивергенции необходимо, чтобы третья вершина располагалась в области значений между первой и второй вершинами. На мой взгляд, главное здесь еще и в том, чтобы третья вершина не сформировалась выше первой.

То же самое, но с точностью наоборот, можно говорить и о сигнале конвергенции. Об этом осцилляторе можно писать очень много. И о нем уже написано много работ [1, 2].

Знание и понимание этого осциллятора необходимо для успешного сущес твования на финансовом рынке.

Индекс относительной силы (RSI) Вторым по значимости осциллятором является индекс относительной силы (RSI) , разработанный У. Уайлдером [1, 2, 12J. Формула для расчета RSI имеет следующий вид: RSI = 100x(AD(i)/(AD(i)+AU(i))),

где і - количество баров, на которых вычисляется индекс AD (average down) - среднее значение закрывшихся ниже предыдущих цеп за і - баров. AU (average upper) - среднее значение закрывшихся выше предыдущих цен за і баров.

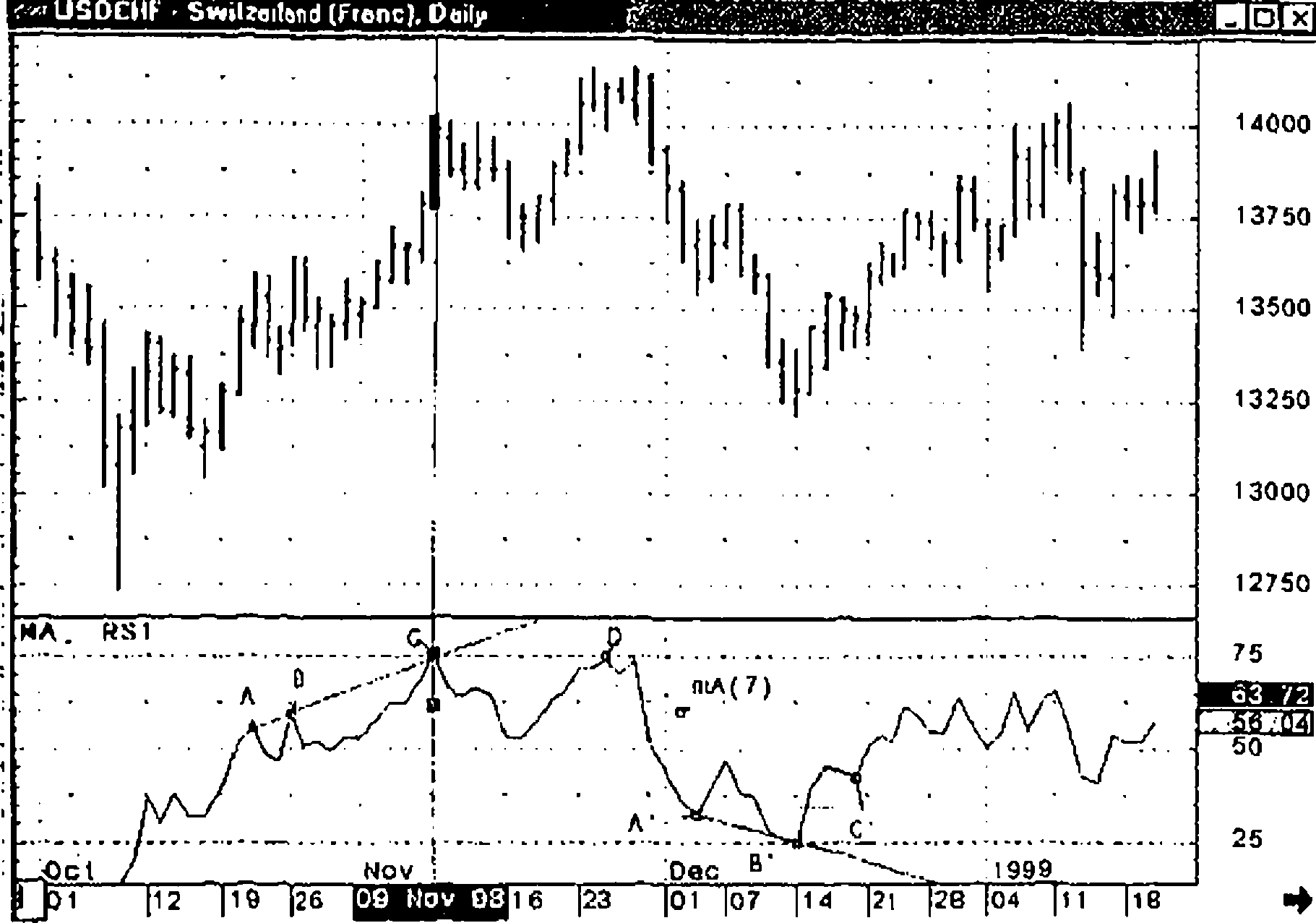

У. Уайлдер для построения этого осциллятора использовал 14 баров. Следует заметить, что как и для всякого осциллятора, для RSI чувствительность тем ниже, чем больше число баров (выше период) участвуют в построении RSI , однако тем больше ложных сигналов отфильтровывается. Понятно, что на разных временных интервалах оптимальными являются индексы относительной силы разного порядка, но для внутри дневных шкал рынка Форекс оптимальным является RSI с периодом 8. На рис.3-9 приведена кривая индекса относительной силы, на которую наложена скользящая средняя с периодом 7 (на мой взгляд, порядок 7 - оптимальный для построения скользящей средней для RSI на рынке Форекс). Для анализа кривой RSI применим весь изученный выше инструментарий трендового анализа: вычерчиваются линии сопротивления и поддержки (линии АВ и А\'В" соответственно); рассматриваются различные разворотные фигуры и фигуры продолжения тенденции [1, 2]. Так, в левой части рисунка 3-9 индекс относительной силы вычерчивает разворотную фигуру «голова - плечи» (голова с максимумом в точке С и плечи с максимумами В и D).

CQG Ф1390

Рис.3-9* График курса USD/CHF с кривой индекса относительной силы, па которую наложена скользящая средняя с периодом 7.

Скользящая средняя часто играет роль шеи. Как видно из рисунка, хорошо открывать короткую позицию после прорыва индексом линии шеи сверху вниз и пока кривая RSI проходит под своей скользящей средней, можно спокойно держать открытой короткую позицию. В этой связи можно напомнить следующие правила:

если кривая RSI пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже;

если же кривая индекса относительной силы пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке. Направление движения RSI и его скользящей средней показывают динамику тенденции: если сигналы RSI и его скользящей средней противоречивы, необходимо обращаться к другим индикаторам (а лучше всего находиться вне рынка).

Перечисленные выше сигналы к покупке или продаже становятся сильнее, если подаются из областей перекупленное™ (численное значение RSI больше 70%) или перепроданности (значения RSI меньше 30%).

Одними из самых сильных сигналов осцилляторов (в том числе и RSI) являются сигналы медвежьего расхождения и бычьего схождения (на рис.3-9 медвежья дивергенция указана прямой CD и направлением бычьего тренда). После точки D, а еще лучше дождавшись пересечения кривой индекса относительной силы со своей скользящей средней, можно открывать короткую позицию.

Особо хочу остановиться на самой распространенной модели RSI, которую автор У.Уайлдер назвал неудавшийся размах [12]. На медвежьем тренде эта фигура появляется, когда движущаяся вниз кривая RSI (ее значения должны быть ниже 30%) все же не опускается ниже уровня предыдущего спада, а затем, поднимаясь, превосходит предыдущий максимум. На бычьем тренде фигура «неудавшийся размах» появляется, когда очередной максимум кривой RSI (с численным значением выше 70%) так и не достигает уровня предыдущего максимума, после чего кривая индекса относительной силы опускается ниже предыдущего минимума. На рис.3-9 эта фигура заключена во временном интервале между точками С и D.

Изучение кривой RSI показало мне, что наибольшая важность индекса относительной силы как раз и заключается в воз можности комплексного наблюдения как фигур «неудавшегося размаха» вблизи критических значений индекса (70% и 30%), так и поведение его скользящей средней в этой области и наличия сигналов схождения - расхождения. Дело в том (как видно из левой части рис. 3-9), что на бычьем тренде кривая RSI быстро приближается к зоне перекупленное^ и продолжает там оставаться, пока не произойдет смена направления тенденции. В этом случае рано полагать, что первый же пик RSI (точка С) свидетельствует о перекупленности рынка. Опыт показывает, что должно быть нарисовано еще два или хотя бы один пнк (на рис. 3- 9 это точка D), после чего рынок начнет падать. После вырисовывания пика D (который не выше максимума С) кривая RSI показала медвежье расхождение и в дальнейшем образовала фигуру «неудавшийся размах». Однако кривая скользящая средняя остается примерно горизонтальной (ее колебания в пределах 5%), что показывает осторожному трейдеру, что рано делать вывод о пере-купленности рынка и открывать короткую позицию. И только пос ле того, как индекс относительной силы RSI завершил формирова ние фигуры голова - плечи, кривая RSI пересекла свою скользя-

щую среднюю сверху вниз и сама кривая показала направление вниз, курс валюты пошел уверенно вниз.

Таким образом, один только факт того, что осциллятор находится в области иерепроданности (перекупленности), еще не означает, что нора открывать длинные (короткие) позиции. Необходимо, как минимум, дождаться еще одного экстремума и формирования разворотной фигуры, а скользящая средняя при этом должна показать направление тренда.

Индекс относительной силы является очень популярным индикатором иа рынке Форекс и его использование, па мой взгляд, является обязательным.

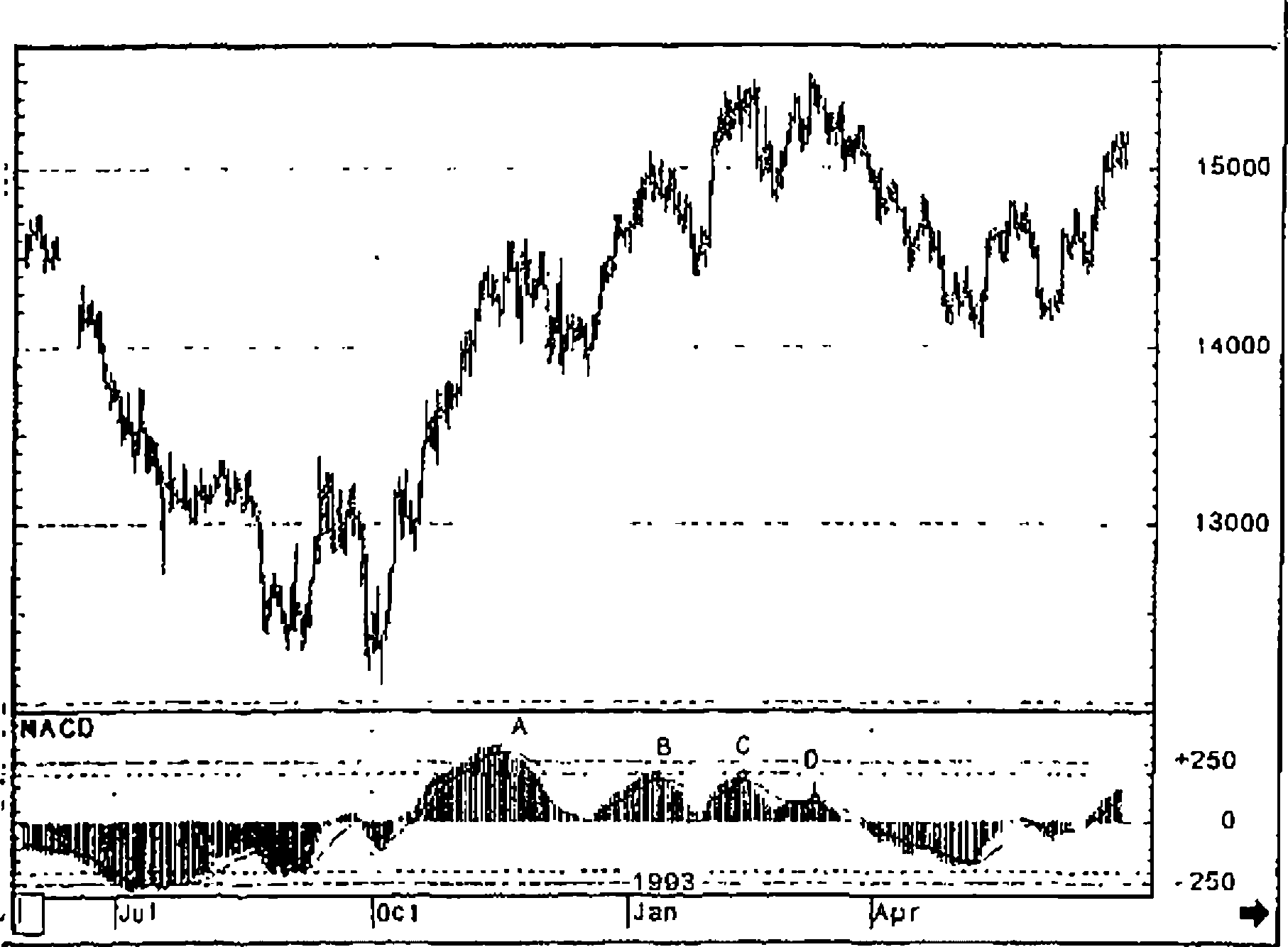

В заключение этого параграфа хотелось бы подробнее остановиться на важнейших областях осцилляторов - иерепроданности и перекупленности (рис. 3-Ю). Зоной иерепроданности называется область значений осциллятора, лежащая ниже 30%; зоной перекупленности называется область значений осциллятора, лежащая выше 70% [1, 2, 12]. Нахождение численных значений осциллятора в указанных зонах является необходимым, но недостаточным условием вхождения в рынок. Практика показывает [1,2], что часто кривая осциллятора должна откатываться из этой экстремальной зоны, л затем снова войти в нее и так - как минимум один раз (см. рис.3-11). Только после этого можно говорить о предстоящем развороте курса валюты. Причем опыт показывает, что разворот тенденции в таких случаях напрямую не связан с численным значением осциллятора в областях экстремальных значений. Скорее, здесь дело в ином. Так, многие трейдеры полагают, что необходимо зафиксировать состояние умеренной переітроданности/перекупленности, после которой рынку иредсто ит с большой вероятностью развернуться [1]. Состояние перекупленности (перепроданности) рынка часто трактуется не в каких - то числовых интервалах значений осциллятора, а во временных диапазонах: если такое состояние наблюдалось в течение пяти или менее дней, то трейдеры считают его умеренным; если же состояние перекупленности (перепроданности) наблюдалось в течение более пяти дней, то такое состояние - экстремальное. Так вот, рынок не может, как правило, из состояния экстремальной перекупленности/перепроданности сразу разворачиваться; ему необходимо откатиться, затем снова войти в экстремальную зону, где должно выполниться условие для формирования умеренной

перекупленности/перепродаиности. И уж только после этого рынок разворачивается. Исследуя рынок Форекс с этих позиций на

U5DCIIF - Swilseilond (Fienc), 15 Min

Q|23 00 |14-07 00 116-17 0f> І17-07 00 |17-17 00 jl8-07\'00

COG ФТ938

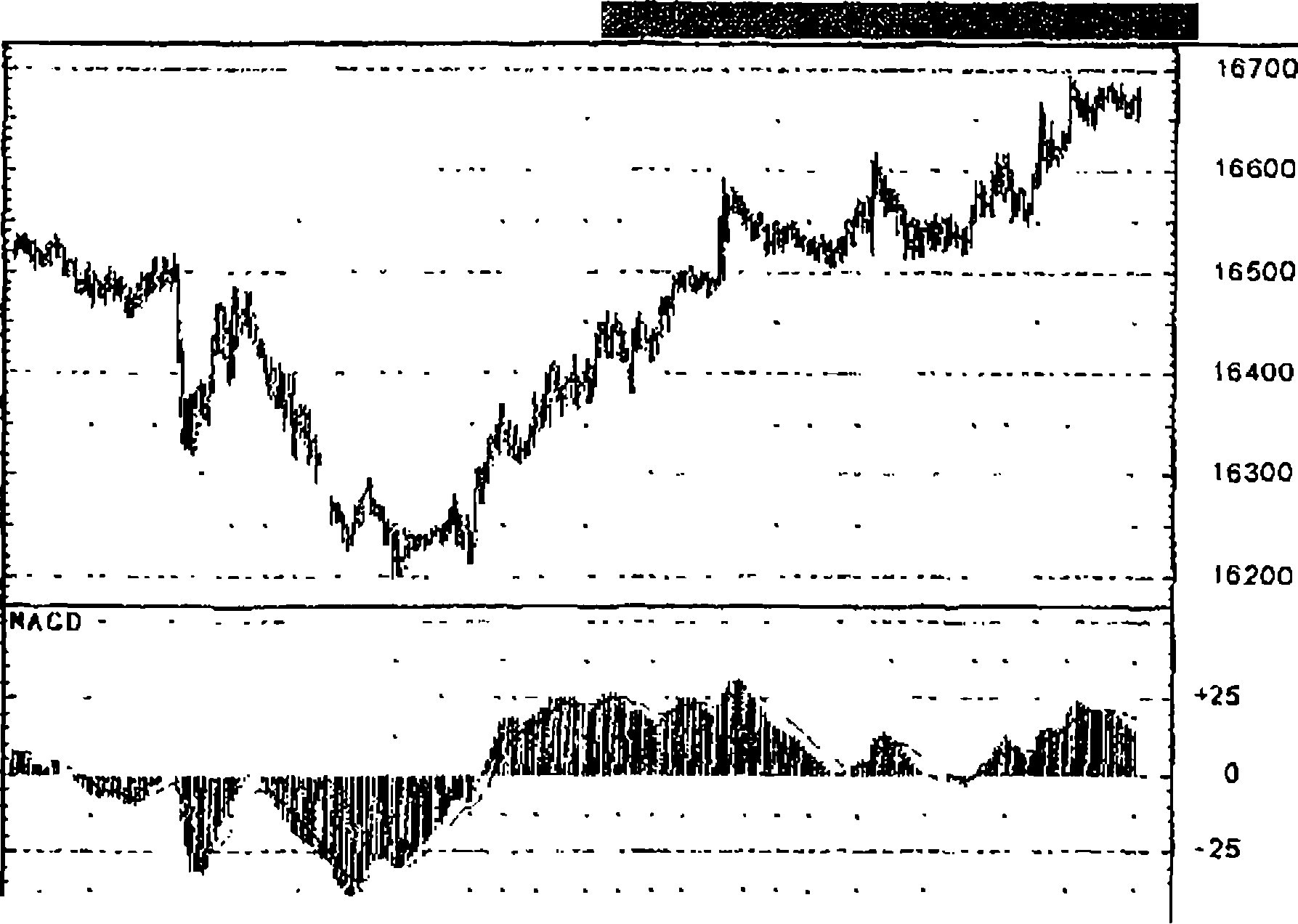

Рис.3-10. MACD: ±25 - области перекупленное™ и перепроданное™.

сверхкоротких временных интервалах (1 минута - 60 минут), мне пришлось лично для себя (и я рекомендую это читателям) скоррек тировать понятия умеренной перекупленности/перепроданности. Я исходил из того, что вероятность правильного вхождения в рынок на базе сигналов осциллятора плюс два подтверждающих сигнала других относительно независимых индикаторов должна быть не ниже 80%. При таком требовании состояние экстремаль-ной перекупленности/перспроданности наблюдается за время формирования семи и более баров, а состояние умеренной перекупленности/перепроданности наблюдается за время формирования четырех и менее баров. Впоследствии эти выводы были распространены и на другие временные интервалы [1, 2].

Еще раз напомню (и это очень важно), что доверять сигналам осцилляторов (из - за их вторичности относительно трендовых моделей) нужно только в направлении господствующей тенденции.

USDCHF - SwiUeiland (Ffenc). D«i(y

Рис.3-11. MACD перекунлеиаости.

CQG Ф1998

раз тестирует зону

несколько

Еще по теме 3.2 Осцилляторы:

- ПРЕДЕЛЬНЫЙ ОСЦИЛЛЯТОР (ULTIMATE OSCILLATOR)

- СТОХАСТИЧЕСКИЙ ОСЦИЛЛЯТОР (STOCHASTIC OSCILLATOR)

- ОСЦИЛЛЯТОР СТОХАСТИК

- МАККЛЕЛЛАНА ОСЦИЛЛЯТОР (McCLELLAN OSCILLATOR)

- ОБЪЕМА ОСЦИЛЛЯТОР (VOLUME OSCILLATOR)

- ЦЕНОВОЙ ОСЦИЛЛЯТОР (PRICE OSCILATOR)

- ЧАЙКИНА ОСЦИЛЛЯТОР (CHAIKIN OSCILLATOR)

- 5.3. Совместное использование диапазона\r\nБоллинджера и осцилляторов.

- Moving Average of Oscillator

- РАСХОЖДЕНИЯ

- Stochastic Oscillator