ГЛАВА ХХѴПІ.

Страхованіе отъ огня представляетъ одну изъ наиболѣе крупныхъ и сложныхъ отраслей земскаго хозяйства. Правильная постановка его имѣетъ большое значеніе во многихъ отношеніяхъ.

Прежде всего въ данномъ случаѣ мы имѣемъ дѣло съ особымъ видомъ налоговой системы; затѣмъ страхованіе является могучимъ факторомъ въ дѣлѣ обезпеченія экономическаго благосостоянія населенія, такъ какъ доставляетъ или, по крайней мѣрѣ, должно доставлять средства для возстановленія хозяйственныхъ строеній послѣ пожара,—слѣдовательно, отъ той или иной постановки страхового дѣла зависитъ то, насколько населенію удается сохранить хозяйственное равновѣсіе послѣ случайныхъ стихійныхъ бѣдствій. Наконецъ, дѣятельность земствъ по страхованію является или можетъ являться факторомъ культурнаго подъема; она можетъ содѣйствовать улучшенію внѣшнихъ условій жизни населенія, въ смыслѣ увеличенія благоустройства, предупрежденія пожаровъ, воздѣйствія на характеръ и типъ селеній и построекъ и т. д. Такимъ образомъ, страхованіе во всѣхъ отношеніяхъ представляемъ важное и большое дѣло, требующее къ себѣ серьезнаго вниманія. Нельзя, однако, сказать, чтобы до сихъ поръ этому дѣлу удѣлялось надлежащее вниманіе. Лишь сравнительно недавно земства приступили къ планомѣрной работѣ въ области страхованія и стали задумываться надъ выработкой раціональной системы тарифовъ премій (страховыхъ платежей), надъ систематическимъ повышеніемъ страхового обезпеченія (рисковыхъ нормъ), и еще болѣе недавно земства приступили къ организаціи предупредительнаго страхованія (противопожарныхъ мѣропріятій) на планомѣрныхъ началахъ. Замѣтное улучшеніе въ страховомъ дѣлѣ замѣчается съ 90-хъ и главнымъ образомъ съ 900-хъ годовъ, когда въ земствѣ получаетъ болѣе широкое развитіе страховая агентура, и когда выработка тарифовъ премій и рисковыхъ нормъ начинаетъ меньше зависѣть отъ случайныхъ причинъ и взглядовъИсторія Земства, т.

II. 29руководящихъ въ земствѣ лицъ и больше начинаетъ опираться на изученіе условій горимости и другихъ причинъ, вліяющихъ на размѣры страховыхъ премій. Вмѣстѣ съ тѣмъ и взгляды земствъ на задачи страхованія становились съ теченіемъ времени правильнѣе и опредѣленнѣе, хотя и до сихъ поръ въ данномъ отношеніи господствуетъ, какъ мы увидимъ далѣе, большой разбродъ.

Работая въ такой сложной области, какъ страхованіе, земства были менѣе, чѣмъ гдѣ-либо въ другой отрасли, освѣдомлены о работѣ остальныхъ земствъ, и это не могло, конечно, не отражаться на успѣшности ихъ дѣятельности: сплошь и рядомъ какое-нибудь земство продѣлывало рядъ ошибокъ, совершенно не зная, что въ сосѣдней губерніи отъ этихъ ошибокъ уже давно отказались. Теперь, между прочимъ, стоитъ на очереди вопросъ о широкомъ развитіи перестрахованія огневыхъ рисковъ между земствами. Для правильной постановки этого дѣла необходимо, въ числѣ прочихъ условій, также и то, чтобы вступающія другъ съ другомъ въ договоръ земства были хорошо освѣдомлены о ходѣ дѣла у контрагента, о развитіи и современной постановкѣ его. Въ виду всего этого знакомство съ исторіей и настоящимъ положеніемъ страхового дѣла представляетъ несомнѣнно выдающееся значеніе. А между тѣмъ мы до сихъ поръ не имѣемъ не только обработанной исторіи земскаго страхованія, но не существуетъ даже и сборниковъ сырыхъ матеріаловъ, подобныхъ тѣмъ, какіе имѣются, напр., относительно сельско-хозяйственныхъ мѣропріятій, продовольственнаго и дорожнаго дѣла. Правда, по нѣкоторымъ губерніямъ мы имѣемъ историческіе очерки по страхованію *), но, во-первыхъ, они составлены по различному плану; во-вторыхъ, обнимаютъ различные періоды (главнымъ образомъ до 900-хъ годовъ) и, въ-третьихъ, наконецъ, не даютъ общей картины дѣла. Только сопоставивъ положеніе и развитіе страхованія во всѣхъ губерніяхъ, мы получаемъ возможность надлежащимъ образомъ оріентироваться въ данной области.

Вотъ почему необходимо углубиться въ исторію страхового дѣла въ земствахъ.Съ другой стороны, изложеніе этой исторіи представитъ интересъ и для болѣе широкихъ круговъ читателей, такъ какъ о земскомъ страхованіи имъ негдѣ было почерпнуть свѣдѣній, и эта область для неспеціалистовъ остается до сихъ поръ terra incognita. Принимая все это во вниманіе, мы рѣшили остановиться на земскомъ страхованіи возможно подробнѣе; при этомъ намъ пришлось считаться съ трудностью осуществить двойственную задачу—дать обстоятельный матеріалъ, который могъ бы быть использованъ спеціалистами и земскими дѣятелями, съ одной

См. 1 томъ нашей работы, стр. 622.

стороны, а съ другой—не оказался бы слишкомъ сухимъ для широкихъ круговъ, интересующихся названнымъ вопросомъ. Чтобы удовлетворительнѣе рѣшить эту задачу, мы остановились на мысли предпосылать общимъ очеркамъ по тому или другому страховому вопросу—исторію его въ каждомъ отдѣльномъ земствѣ. Такъ, мы сначала опишемъ исторію установленія системъ премій въ отдѣльныхъ земствахъ, а потомъ перейдемъ къ общёй картинѣ этого развитія и современнаго ея состоянія. Такъ же мы поступимъ и по отношенію рисковыхъ нормъ (страхового обезпеченія). Затѣмъ, давъ общее описаніе развитія системъ, мы перейдемъ къ характеристикѣ количественной стороны дѣла и посмотримъ на размѣры платежей, страхового обезпеченія, страховыхъ капиталовъ и т. п. въ разныхъ земствахъ. Такого же порядка изложенія мы будемъ придерживаться и въ отношеніи добровольнаго страхованія,—строеній и движимости, а также и въ отношеніи противопожарныхъ мѣропріятій. Прежде, однако, чѣмъ перейти къ изложенію отдѣльныхъ отраслей земскаго страхованія, мы считаемъ нужнымъ остановиться нѣсколько на томъ, что представляло изъ себя страхованіе до введенія земскихъ учрежденій, и чѣмъ стало оно теперь, какое мѣсто занимаетъ въ земскомъ хозяйствѣ.

Взаимное земское страхованіе отъ огня введено закономъ 7 апрѣля 1864 г., и къ нему земства приступили въ концѣ 60-хъ и даже въ начал &

| 70-хъ годовъ. Именно, Годы введенія | страхованіе Годы введенія | было введено | У Годы введенія | Годы введенія | |

| Губерніи. | обязательнаго страхованія. | добровольнаго страхованія. | Гу б е р н і и. | обязательнаго страхованія. | добровольнаго страхованія. |

| Бессарабская | 1870 | 1871 | Полтавская | 1867 | 1867 |

| Владимірская | 1867 | 1867 | Псковская | 1869 | 1869 |

| Вологодская | 1871 | 1871 | Рязанская | 1867 | 1867 |

| Воронежская | 1867 | 1867 | Самарская | 1869 | 1870 |

| Вятская | 1868 | 1868 | Саратовская. | 1867 | 1869 |

| Екатеринославская | 1869 | 1873 | С.-Петербургская | 1869 | 1869 |

| Казанская | 1867 | 1872 | Симбирская | 1867 | 1868 |

| Калужская | 1868 | 1868 | Смоленская | 1867 | 1867 |

| Костромская | 1837 | 1867 | Таврическая | 1869 | 1878 |

| Курская | 1867 | 1867 | Тамбовская | 1867 | 1868 |

| Московская | 1867 | 1867 | Тверская . | 1867 | 1867 |

| Нижегородская. | 1867 | 1867 | Тульская . | 1867 | 1867 |

| Новгородская. . | 1866 | 1866 | Уфимская | 1876 | 1877 |

| Олонецкая | 1868 | 1868 | Харьковская | 1867 | 1867 |

| Орловская | 1867 | 1867 | Херсонская | 1867 | 1867 |

| Пензенская | 1867 | 1869 | Черниговская | 1867 | 1867 |

| Пермская . | 1871 | 1873 | Ярославская | 1866 | 1866 |

| Въ земствахъ: Костромскомъ, Саратовскомъ, Нижегородскомъ | и Уфимскомъ | ||||

добровольное страхованіе впослѣдствіи было упразднено и возстановлено лишь долго спустя. Рѣчь объ этомъ будетъ у насъ далѣе.

29*

Страхованіе отъ огня, какъ и почти всѣ другія отрасли мѣстнаго общественнаго хозяйства, развилось лишь съ введеніемъ земскихъ учрежденій по Положенію 1864 г.; до нихъ были сдѣланы лишь кое-какія попытки по части страхованія въ селеніяхъ. Впервые опытъ страхованія крестьянскихъ построекъ былъ осуществленъ въ 1844 г. въ нѣкоторыхъ волостяхъ С.-Петербургской губ. Опытъ оказался удачнымъ, и въ 1854 г. было издано „Положеніе о взаимномъ страхованіи въ казенныхъ селеніяхъ". Съ 1858 г. оно распространено и на удѣльныхъ крестьянъ. Страхованіе это было построено на крайне примитивныхъ началахъ. Именно, повсемѣстно устанавливалась однообразная страховая сумма въ 15 р. для деревяннаго двора и 24 р. для двора съ каменной избой.

Ниже этого постройки не могли страховаться. Предѣльнымъ рискомъ для двора было назначено соотвѣтственно 250 и 400 р., съ тѣмъ однако, чтобы страховая сумма не превышала 2/8 оцѣнки двора. Страховые платежи (премія) были опредѣлены въ *///„ съ оцѣнки каменныхъ и 1°/о—Деревянныхъ строеній.На этихъ основаніяхъ было принято на страхъ у казенныхъ крестьянъ въ 1858 г., напр., на 81.5 м. р., съ преміей въ 682., т. р.

Что касается помѣщичьихъ крестьянъ, то у нихъ до введенія земскаго страхованія не существовало страхованія совсѣмъ: до отмѣны крѣпостного права заботы о хозяйственномъ благополучіи крестьянъ, въ томъ числѣ и о возстановленіи сгорѣвшаго имущества, возлагались всецѣло на усмотрѣніе помѣщиковъ, а съ отмѣной крѣпостной зависимости и вплоть до введенія земскаго страхованія (съ 1862 по 1 іюля 1867 г.) временно-обязаннымъ крестьянамъ, пострадавшимъ отъ пожаровъ, выдавались пособія изъ суммъ общаго продовольственнаго капитала. Въ фондъ этого же продовольственнаго капитала поступили затѣмъ и страховые капиталы, образовавшіеся при страхованіи у казенныхъ и удѣльныхъ крестьянъ, и земства, такимъ образомъ, не получили въ свое распоряженіе никакихъ страховыхъ суммъ.

Не существовало до земскихъ учрежденій страхованія и у помѣщиковъ. Лишь государственный земельный банкъ страховалъ заложенныя въ немъ имущества.

Страхованіе въ городахъ началось также лишь въ концѣ 60-хъ годовъ, съ утвержденіемъ 10 октября 1864 г. Положенія о городскихъ „обществахъ взаимнаго страхованія" и съ введеніемъ земства, причемъ городскія „общества взаимнаго страхованія" были организованы сравнительно въ немногихъ, и притомъ болѣе крупныхъ городахъ; поэтому земству открывалось широкое поле для дѣятельности ио страхованію городскихъ имуществъ.

Итакъ, мы видимъ, какъ обстояло дѣло до земства. Посмотримъ теперь, какіе размѣры получило страхованіе въ земствѣ.

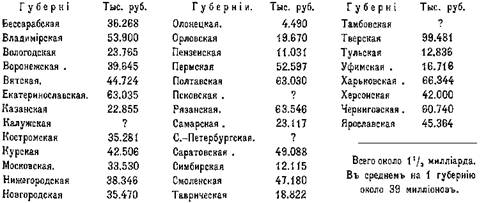

До введенія земскихъ учрежденій сумма страхового риска у казенныхъ и удѣльныхъ крестьянъ не превышала 100 милліоновъ рублей, а къ 1903 г. сумма риска по обязательному страхованію (главнымъ обра- земъ у крестьянъ) достигла 1’/3 милліарда. Распредѣленіе этой суммы по губерніямъ можно видѣть изъ слѣдующей таблицы:

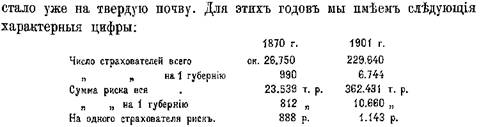

Страхованія, соотвѣтствующаго „добровольному страхованію", до введенія земства, какъ мы видѣли, не было, и поэтому мы должны приложить иной масштабъ для оцѣнки роста этого дѣла. Именно, мы

возьмемъ данныя за 1870 г., когда земства только что приступали къ добровольному страхованію, и данныя за 1901 г., когда это страхованіе

Такимъ образомъ, къ началу 900-хъ годовъ въ земствѣ состояло на страхѣ недвижимыхъ имуществъ на сумму около 12/8 милліарда рублей. Если сюда прибавить еще рисковую сумму по страхованію движимыхъ имуществъ, а также принять во вниманіе значительное развитіе операцій за 900-ые годы, то окажется, что теперь на страхѣ у земства состоитъ имущества не менѣе, чѣмъ на 2 милліарда рублей, т. е. приблизительно на сумму нашего государственнаго бюджета.

Соотвѣтственно съ ростомъ страховой суммы увеличивался и размѣръ страховыхъ платежей. Въ 1871 г. страховые платежи составляли

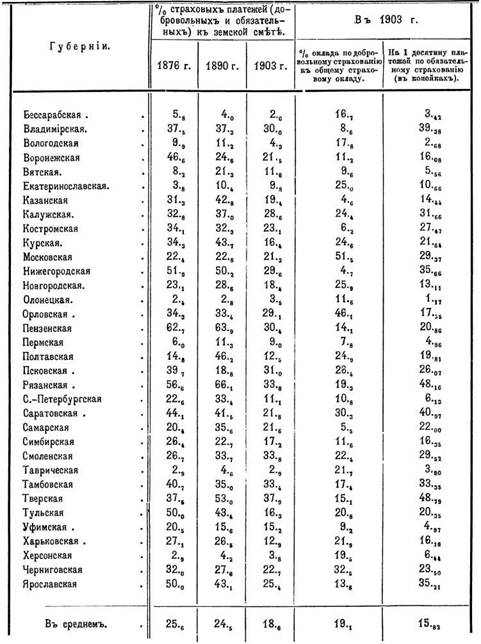

5.4 м. р., въ 1876 г.—7., м. р., въ 1890 г.—12.8 м. р., и въ 1903 г. они равнялись 19.5 м. р. Размѣры страховыхъ (обязательныхъ и добровольныхъ, по страхованію строеній) платежей за указанные годы по отдѣльнымъ губерніямъ были слѣду юнце ’):

Въ большинствѣ земствъ въ настоящее время приходится не менѣе, чѣмъ по ‘/2 м. р., страховыхъ платежей въ годъ, а въ нѣкоторыхъ изъ нихъ значительно больше. Такъ, въ Тверской губ.—свыше Г/а м. р., въ Рязанской и Тамбовской—свыше 1 м. р. въ каждой. Менѣе всего взимается страховыхъ платежей въ Олонецкой губ.,—именно—50.8 т. р.

Мы видимъ, какое большое различіе существуетъ въ данномъ отношеніи между различными губерніями: въ 1903 г. крайніе предѣлы суммъ страховыхъ платежей составляли 50.8 т. р. и 1.519.2 т. р., т. е. высшій предѣлъ превышалъ низшій въ 30 разъ1)- Въ томъ же году земскія смѣты колебались въ предѣлахъ отъ 1.431.5 т. р. (Олонецкая губ.) до 5.026., т. р. (Пермская), т. е. крайнія суммы относились, лишь какъ 1:3’/2. Изъ этого мы видимъ, что въ постановкѣ страхового дѣла должна существовать еще болѣе пестрая картина по отдѣльнымъ земствамъ, чѣмъ та, какую мы наблюдали въ другихъ отрасляхъ. Дальнѣйшее изслѣдованіе убѣдитъ насъ въ этомъ и покажетъ, что отмѣченное разнообразіе въ страховомъ дѣлѣ объясняется столько же объективными факторами (размѣрами губерній, количествомъ поселеній и проч.), сколько и энергіей земства въ дѣлѣ развитія страхованія и его взглядами на задачи страхованія. Напр., въ Нижегородской губ. добровольное страхованіе почти не развито, и премій по этому виду страхованія поступаетъ около 35 т. р., а въ Тверской губ., находящейся приблизительно въ тѣхъ же условіяхъ, земство сильно развило добровольное страхованіе и взимаетъ премій ежегодно тысячъ на 200 болѣе. И такъ обстоитъ всюду какъ съ добровольнымъ, такъ и съ обязательнымъ стра-

Подробнѣе см. Приложеніе VI.

хованіемъ. Размѣръ страховыхъ платежей обусловливается размѣромъ тарифа премій, уровнемъ рисковыхъ нормъ и т. д.,—вообще онъ зависитъ отъ той или другой страховой политики земствъ, — и при разнообразіи отношенія къ дѣлу этихъ послѣднихъ должно наблюдаться и большое различіе въ платежахъ.

Интересно, между прочимъ, сопоставить страховые платежи и общія земскія смѣты. Оказывается, что первые равняются приблизительно 7е земской смѣты, а раньше были еще больше. Именно, обязательные и добровольные страховые платежи (со строеній) составляли такой % земской смѣты:

Подробнѣе соотношеніе земскихъ смѣтъ и страховыхъ платежей по губерніямъ можно видѣть изъ таблицы на стр. 456.

Наиболѣе низкій % встрѣчаемъ въ 4 новороссійскихъ губерніяхъ (Таврической, Бессарабской, Херсонской и Екатеринославской), въ 3 сѣверныхъ (Олонецкой, Вологодской и Пермской) и въ Самарской, причемъ въ этой послѣдней незначительность страховыхъ платежей вызвана, во-первыхъ, слабымъ развитіемъ добровольнаго страхованія, а во-вторыхъ — низкими рисковыми нормами по обязательному страхованію. Вообще, тотъ или другой % страховыхъ платежей въ отношеніи общей земской смѣты зависитъ отъ слѣдующихъ основныхъ факторовъ: 1) онъ тѣмъ меньше, чѣмъ шире поставлено общее земское хозяйство; 2) онъ тѣмъ меньше, чѣмъ ниже преміи по страхованію (а это зависитъ отъ бытовыхъ условій и отъ политики земскаго собранія); 3) онъ тѣмъ больше (при прочихъ равныхъ условіяхъ), чѣмъ выше рисковыя нормы (а это обусловливается всецѣло взглядами земства), и 4) онъ тѣмъ больше, чѣмъ сильнѣе земство развило добровольное страхованіе и обязательное страхованіе по возвышенной оцѣнкѣ. Подробнѣе на этихъ факторахъ земской страховой политики мы остановимся далѣе и тамъ увидимъ, какъ они комбинируются на практикѣ.

Въ приведенной нами таблицѣ четвертый столбецъ цифръ можетъ служить приблизительнымъ показателемъ того, насколько развито добровольное страхованіе въ различныхъ земствахъ. Въ однѣхъ губерніяхъ (Казанской, Нижегородской, Пермской, Вятской, Уфимской, Саратов-

ской) оно даетъ около */20— */10всѣхъ страховыхъ платежей, въ другихъ же—около ‘/3 (Московская, Орловская).

Чтобы составить полное представленіе о размѣрѣ страховыхъ платежей, слѣдуетъ остановиться еще на томъ, въ какой степени обяза

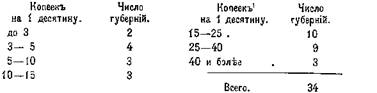

тельные страховые платежи обременяютъ надѣльную землю *). Объ этомъ даетъ понятіе послѣднійстолбецъ приведенной выше таблицы. Изъ нея мы видимъ, что на 1 десятину надѣльной земли приходилось въ 1903 г. около 16 к. страховыхъ платзжзй, причемъ въ 22 губерніяхъ было больше этого,—именно: ‘

Въ томъ же 1903 г. на одиу десятину надѣльной земли падало 26 к. общихъ земскихъ сборовъ, т. е. болйе, чѣмъ обязательныхъ страховыхъ платежей, только въ la/s раза.

Вь настоящей главѣ мы имѣли въ виду дать читателю лишь общее представленіе о положеніи страхованія въ ряду другихъ отраслей земскаго хозяйства, а также—понятіе о развитіи страхового дѣла съ теченіемъ времени. [Детальному выясненію эволюціи земскаго страхованія будутъ посвящены дальнѣйшія главы, и тогда мы снова вернемся къ вопросу о соотношеніи земскихъ смѣтъ и страховыхъ платежей.

Чтобы закончить предварительное обозрѣніе страхового дѣла, мы остановимъ вниманіе читателя еще на страховыхъ капиталкахъ.

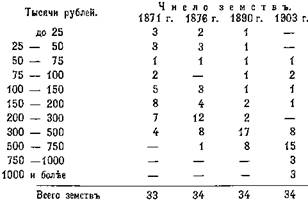

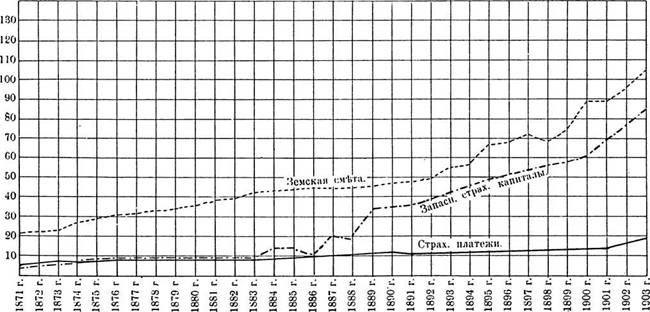

Къ 1871 г. земства успѣли образовать лишь 4.263 т. р. запаснаго страхового капитала, а къ 1903 г.—эта сумма возросла до 84.718 т. р., причемъ главный періодъ роста начинается съ 90-хъ годовъ. Это можно видѣть изъ діаграммы на стр. 458.

Быстрое увеличеніе страховыхъ капиталовъ съ конца 80-хъ годовъ свидѣтельствуетъ о томъ, что страхованіе начало становиться на болѣе прочную почву, пережило тотъ періодъ, когда случайно усилившаяся горимость поглощала сбереженія предыдущихъ лѣтъ * 2 3); съ этихъ поръ тарифы премій строятся на болѣе раціональныхъ основаніяхъ, вмѣстѣ съ тѣмъ улучшается страховое управленіе, благодаря организаціи спеціальной агентуры, и все большій и большій °/0 платежей поступаетъ въ запасный капиталъ. Увеличеніе этого послѣдняго дало земствамъ возможность развить въ настоящее время значительно шире систему противопожарныхъ мѣропріятій, а также послужило вообще существеннымъ факторомъ въ развитіи земскаго хозяйства, начиная съ 90-хъ годовъ, такъ

Обязательные страховые птатежи падаютъ почти исключительно на крестьянское населеніе, а потому вполнѣ возможно сопоставлять эти платежи съ размѣромъ надѣльнаго землевладѣнія.

[*]) Надо замѣтить, что до 1893 г. цифры капиталовъ и платежей взяты по даннымъ центрально-статистическаго комитета, а далѣе—по .,сводамъ смѣтъ"; для 1903 свѣдѣнія собраны нами по докладамъ управъ.

Діаграмма земской смѣты 1871—1903 гг., оклада страховыхъ платежей 1871—1903 гг. (обязательнаго и добровольнаго страхованія строеній) и страховыхъ капиталовъ—обязательнаго и добровольнаго—за 1871—1903 гг.

Мил. руб

Библиотека "Руниверс1

какъ запасный страховой капиталъ позволилъ земствамъ прибѣгнуть къ осуществленію широкихъ мѣропріятій, непосильныхъ при отсутствіи кредита. Кредитуясь изъ страхового капитала, многія земства развили въ это время дѣятельность сельско-хозяйственныхъ складовъ, приступили къ осуществленію всеобщаго начальнаго обученія и т. д., и т. д. Едва ли можно признать нормальнымъ такой путь развитія земскаго хозяйства, но, не имѣя доступа къ широкому кредиту изъ соотвѣтственныхъ кредитныхъ учрежденій, земства поневолѣ должны были искать окольныхъ путей, причемъ иногда заходили въ отношеніи распоряженія суммами страхового капитала слишкомъ далеко. Объ этомъ намъ придется говорить далѣе подробно, а пока, послѣ общаго обзора, перейдемъ къ детальному изученію земскаго страхованія, начавъ съ обязательнаго страхованія строеній.