ЗАКЛЮЧЕНИЕ

Вопросы интерпретации электронных денег, особенностей их эмиссии, организации платежей, а также регулирование оборота электронных денег имеют важное теоретическое и практическое значение для развития товарно-денежных отношений, обеспечения эффективного функционирования платежной системы, совершенствования механизмов денежно- кредитного регулирования.

В ходе исследования были выявлены недостатки традиционных интерпретаций электронных денег в силу ряда причин. Первая причина связана с упрощенным функциональным подходом к интерпретации электронных денег. Вторая причина обусловлена отсутствием современной теории денег, которая могла бы комплексно применяться для анализа электронных денег.

Традиционный функциональный подход к определению электронных денег не может являться основанием для четкой идентификации природы электронных денег, выпущенных в различных эмиссионных системах. Он не способен четко разграничить системы денежного платежа и предоплаченные системы, а также эмитентов, которые действуют в качестве платежных посредников, и эмитентов, которые действуют в качестве поставщиков сервисных услуг. Для анализа электронных денег мы использовали подходы сущностной денежной теории. Отличительная черта этой теории состоит в том, что она рассматривает деньги как объект двухстороннего балансового учета, осуществляемого банками. Это подход позволил отклонить представление о материальных деньгах намного раньше, чем дематериализация денег стала очевидной для многих исследователей.

Современное развитие электронных денег характеризуется большим разнообразием эмиссионных норм и систем организации расчетов с их использованием. Согласно проведенному исследованию, возможность обращения электронных денег зависит не от юридического статуса института, выступающего в качестве эмитента электронных денег (центральный банк, коммерческий банк или другие институты), а определяется особенностями их эмиссии, наличием связи между их выпуском и процессом монетизации продукции.

Анализ присутствия триполярной структуры в различных системах электронных денег, основанный на абсолютном (а не относительном) определении денег, позволил более точно классифицировать системы электронных денег согласно их банковским свойствам. В отличие от традиционного анализа электронных денег, характеризующегося недостаточным вниманием к системам платежа, мы попытались показать, что исследование принципов функционирования платежных систем вносит существенный вклад в современную денежную теорию, раскрывая смысл и выявляя особенности платежа электронными деньгами.

Согласно нашему исследованию, электронные деньги в зависимости от модели эмиссии могут являться либо денежным активом (хранилищем покупательной способности), либо платежным потоком, позволяющим осуществить перевод денежных активов, размещенных на банковских счетах. По этой причине электронные деньги могут выполнять отдельно взятые или все денежные функции.

Отклонив функциональный подход, основанный на рассмотрении денег исключительно в качестве хранилища покупательной способности и предполагающий, что три потока электронных денег следует рассматривать как отдельные потоки стоимости, мы предложили альтернативный подход, в соответствии с которым в закрыто циркулирующих системах платеж электронными деньгами состоит из трех информационных потоков, составляющих единое целое. Только в этом случае эти информационные потоки приобретают денежное значение. Мы провели параллель между информационной триполярностью, которая характеризует эмиссию электронных денег в закрыто циркулирующих системах, и денежной триполярностью, которая характеризует платеж банковскими деньгами. Таким образом, мы определили природу электронных денег, выпускаемых в закрыто циркулирующих системах, как чисто номинальных денег.

Эмиссия электронных денег в типичных закрыто циркулирующих системах является эмиссией платежа и представляет собой ссудную операцию, в результате которой эмитент получает ссуду от плательщика. Объектом платежа в таких системах выступает денежная сумма, размещенная на счете у эмитента.

Таким образом, электронные деньги в закрыто циркулирующих системах не являются денежным активом и не могут обращаться. Они являются чисто номинальными, счетными деньгами, а их эмитенты выступают в качестве денежных посредников. Деятельность эмитентов электронных денег в таких системах должна контролироваться органами денежно-кредитного регулирования, в частности удовлетворять требованиям по минимальному объему собственного капитала, источникам инвестиций, полученных в результате эмиссии денежных средств, минимальным нормам резервирования и др.Выпуск электронных денег в открыто циркулирующих системах представляет собой продажу пассивов эмитента. Несмотря на то что большая часть характеристик электронных денег, выпускаемых в таких системах, совпадает с характеристиками наличных денег, электронные деньги имеют важное отличие - они не являются однородными. Тем не менее электронные деньги, выпущенные в рамках открыто циркулирующих систем, следует рассматривать не просто в качестве нового средства платежа, но и как новую денежную форму, обладающую возможностью обращения. Модель их эмиссии, обращения и взаиморасчета, а также их функциональные характеристики отличают их от других денежных форм (наличных и депозитных денег). Эмитенты электронных денег в таких системах выступают в качестве денежных эмитентов, поэтому их деятельность должна быть либо жестко регламентированной, либо централизованной.

Несмотря на то что значительный объем электронных денег выпускается в рамках типичных закрыто циркулирующих систем, существует множество систем, в которых нарушается трехсторонняя структура, характеризующая платеж электронными деньгами. Такие системы являются нетипичными. С точки зрения современных принципов организации денежно-кредитной системы природа платежных/расчетных средств, используемых в них, не всегда является денежной.

В системах с ограниченной покупательной способностью использование электронных денег ограничивается ассортиментом продукции четко определенного круга предприятий.

Как правило, эмитентами электронных денег выступают некредитные институты, не имеющие доступа к системе централизованного клиринга. В этих системах электронные деньги приобретают статус финансового актива, а их эмитенты выступают в качестве макроэкономических потребителей продукции. Регулирование деятельности таких эмитентов должно быть дифференцированным, направленным на регламентирование объемов эмиссии и установление предельных сроков погашения электронных денег.В предоплаченных системах природа информации, записанной на одноцелевых предоплаченных картах, не является денежной. Основная особенность предоплаченных систем состоит в том, что истинная покупка происходит не в момент получения товара или услуги, а в момент загрузки карты. Таким образом, совокупный покупательский долг полностью погашается денежной суммой, вносимой во время приобретения карты. Эмитенты таких карт выступают в качестве провайдеров сервисных услуг, упрощающих потребление предоплаченных единиц конкретного товара или услуги, доступ к которым они предоставляют. Вопрос о регулировании деятельности таких эмитентов должен решаться за рамками денежно-кредитного регулирования.

В ходе нашего исследования мы смогли выявить и проанализировать основные типы аномалии триполярности по отношению к общему случаю банковской эмиссии электронных денег в закрыто циркулирующей системе. Использование рекомендаций в области денежно-кредитной политики, сформулированных в ходе нашего исследования, может потребовать дальнейшего, более детального анализа различных нетипичных эмиссионных систем и выявления проблем, которые они могли бы представлять для стабильности денежной системы.

По нашему мнению, появление электронных денег следует рассматривать как новый этап в эволюции к обществу безналичных денег. Эта эволюция является закономерным следствием развития существующих денежной и платежной систем и обусловлена природой современных банковских денег. Она приводит к более интенсивному использованию денег в качестве чистого средства платежа и неизбежно повлияет на центробанковские деньги в направлении развития их клиринговой функции.

В результате центробанковские деньги могут исчезнуть в своем традиционно узнаваемой виде как невознаграждаемый актив в форме банковского билета и появиться в двух формах: деньгах номинального оборота, выполняющих расчетную функцию, существование которых ограничено моментом платежа, и деньгах в форме вознаграждаемого депозита, выступающего как объект платежа и являющегося резервом стоимости. Исчезновение невознаграждаемого денежного актива будет логическим следствием проявления природы современных денег.Относительно низкая степень соответствия электронных денег предъявляемым к ним требованиям является одним из главных препятствий на пути их широкого внедрения. Развитие систем электронных денег идет в направлении универсализации их использования, основанной на удовлетворении основных требований, предъявляемых к электронным деньгам как новому средству платежа. Функционирование электронных денег как нового финансового продукта сопряжено с рядом рисков эмитентов. Некоторые риски являются специфическими (операционный, репутационный и правовой риски), другие являются традиционными, характерными для деятельности любых кредитных институтов (кредитный риск; риск потери ликвидности; риск потери управляемости и др.). Как показывает наше исследование, современный комплекс мероприятий по минимизации рисков, применяемый для традиционных кредитных институтов, может также использоваться к эмитентам электронных денег.

В целом объем электронных денег, находящихся в обращении в развитых странах, на протяжении 1994—2005 гг. оставался довольно низким. Так, в странах еврозоны объем электронных денег на 1 сентября 2005 г. оценивался в 465 млн евро, что составляло 0,014 % от величины денежного агрегата Ml (0,093 % от объема наличных денег в обращении и около 0,016 % от объема трансакционных депозитов). Тем не менее мы прогнозируем постепенный рост объемов эмиссии электронных денег в рамках традиционных закрыто и открыто циркулирующих систем и сокращение спроса на центробанковские деньги.

Резервные остатки в центральных банках могут уменьшиться, если электронные деньги станут выпускаться вне банковской системы или если банки станут сокращать свои обязательные или свободные резервы из-за более низкого спроса на депозитные деньги. Распространение электронных денег могло бы в долгосрочном периоде привести к значительному уменьшению спроса на пассивы центральных банков, которые выпускались бы тогда в основном с целью гарантирования клиринга между банками второго уровня.Величина сокращения спроса на центробанковские деньги будет существенно различаться между странами. В краткосрочной перспективе спрос на наличные деньги для трансакционных целей (потенциально замещаемый спросом на электронные деньги) может составить приблизительно 3-5% ВВП. В долгосрочной перспективе использование электронных денег может повлиять на наличные денежные сбережения, сохраняемые главным образом в купюрах наивысшего номинала.

По нашим оценкам, размеры сокращения эмиссионного дохода вследствие использования электронных денег могут находиться в диапазоне от 0,005 до 0,04 % ВВП. Эти размеры будут ограниченными до тех пор, пока электронные деньги будут использоваться только для платежей низкого номинала. Возможное замещение всех трансакционных остатков в форме наличных денег в случае комплексного использования электронных денег для платежей низкого номинала (посредством использования многоцелевых предоплаченных карт) и для платежей высокого номинала (посредством использования многоцелевых программных/сетевых продуктов и др.) подразумевало бы потерю эмиссионного дохода в диапазоне от 0,04 до 0,1 % ВВП.

Изменения в объеме денежной массы вследствие использования электронных денег будут зависеть от совокупной величины эмиссии электронных денег, а также от институциональной стратегии, выбранной органами денежно-кредитного регулирования. Замещение наличных денег электронными деньгами может привести к определенному росту предложения банковских резервов и увеличению денежной массы в узком определении. Влияние электронных денег на денежную массу в узком определении будет зависеть от трех факторов: во-первых, готовности банковской системы увеличивать свои депозиты, во-вторых, величины резервных требований по остаткам электронных денег и трансакционным депозитам и, в-третьих, определения составных компонентов Ml. В целом можно говорить об эластичности денежной массы по электронным деньгам.

В ходе проведенного исследования мы показали, что интенсивность использования электронных денег участниками платежной системы напрямую зависит от специфических рисков безопасности, а также альтернативных издержек использования других розничных платежных инструментов, прежде всего наличных денег и дебетовых карт. Эмитенты электронных денег могут увеличить свою прибыль и стимулировать более широкое использование электронных денег, если будут способны предложить процентные платежи по остаткам средств, хранимых в электронной форме, и страховые услуги от потерь и мошенничества при использовании электронных денег.

Для успешного развития на рынке и достижения критической массы пользователей системы электронных денег должны отвечать ряду условий. Во-первых, выпуск электронных денег должен осуществляться в условиях растущей экономики, в которой несколько крупных эмитентов и неограниченное число потребителей формируют рынок электронных денег. Во-вторых, сетевые эффекты должны быть достаточно сильными, чтобы потребители были заинтересованы платить большие средства за более крупные размеры системы. В-третьих, электронные деньги должны быть унифицированными, чтобы усилить роль размера системы для полезности потребителей. В-четвертых, организационная и техническая база системы должна быть достаточно прозрачной, чтобы потребители смогли выбрать систему, в которую они хотели бы вступить, на основе своих ожиданий. В-пятых, система должна иметь минимальную географию распространения, чтобы избежать возможности чрезмерного предложения местных электронных денег и др.

Для предотвращения негативных последствий влияния электронных денег на объем денежной массы органы денежно-кредитного регулирования обладают широким инструментарием. По нашему мнению, к числу наиболее эффективных инструментов денежно-кредитного регулирования оборота электронных денег относятся: законодательное ограничение возможности создания электронных денег частными эмитентами посредством лицензирования и регламентирования порядка деятельности эмитентов; установка высоких обязательных резервных требований в отношении электронных денег; ввод монополии на выпуск электронных денег и осуществление эмиссии электронных денег в централизованном порядке и др.

В настоящий момент наиболее вероятно, что центральные банки будут продолжать оставаться пассивными (как это имеет место в США и Канаде) и наблюдать за тем, займут ли электронные деньги существенную долю рынка розничных платежей. В странах ЕС, где центральные банки намного активнее вовлечены в процесс развития новых средств платежа, регулирование электронных денег, по всей видимости, будет ограничиваться косвенными мероприятиями - пруденциальным надзором, который осуществляется в рамках национальных банковских законодательств, унифицированных в соответствии с требованиями Директивы ЕС по электронным деньгам.

Общим недостатком нормативного регулирования деятельности в сфере электронных денег в развитых странах является неспособность регулирующих органов ясно определить природу электронных денег и характер деятельности их эмитентов. Это является главной причиной многообразных и часто противоречащих друг другу подходов к регулированию деятельности в сфере электронных денег. Мы полагаем, что регулирование деятельности в сфере электронных денег в России будет концентрироваться на проблемах более жесткой регламентации деятельности кредитных институтов и детализации принципов осуществления безналичных расчетов в стране.

Тем не менее нормативное регулирование деятельности в сфере электронных денег в долгосрочном периоде невозможно без четкой идентификации природы новых финансовых продуктов. Разработка специализированной нормативной базы, регулирующей деятельность в сфере электронных денег в России, потребует решения целого комплекса вопросов, касающихся порядка контроля за деятельностью новых кредитных институтов, создания более гибких механизмов денежно-кредитного регулирования, повышения эффективности функционирования платежной системы.

ПРИЛОЖЕНИЕ 1

Развитие систем электронных денег (по регионам мира) в 2003 г.

СТАТИСТИКА ПО РАЗВИТИЮ ЭЛЕКТРОННЫХ ДЕНЕГ И ИНТЕРНЕТ-ПЛАТЕЖНЫХ СИСТЕМ

Таблица 1

| Страна | Число систем | Возможность трансфер, между пользователями | Адалтированность для сетевых платежей | Мультивалютные возможности | Многофункц. поддержка |

| в%от общего числа | |||||

| Западная Европа | 37 | 13,5 | 54,1 | 2,7 | 54,1 |

| Центральная и Восточная Европа | 5 | 20,0 | 20,0 | 20,0 | 40,0 |

| Северная Америка | 11 | 0,0 | 90,9 | 45,5 | 100,0 |

| Центральная и Южная Америка | 3 | 0,0 | 0,0 | 66,7 | 33,3 |

| Азия | 27 | 5,0 | 37,0 | 25,9 | 74,1 |

| Африка | 11 | 10,0 | 10,0 | 18,2 | 63,6 |

| Всего | 94 | 9,3 | 48,8 | 19,1 | 65,6 |

Составлено с использованием данных: CPSS, 2004b; Arnone, Bandiera, 2004.

Таблица 2

Количество карт с хранимой стоимостью и суммы, загруженные на карты (по регионам мира) в 2003 г.

| Страна | Количество эмитированных карт (млн шт.) | Объем загруженной стоимости (млн долл.) | Средняя сумма платежа (ДОЛЛ.) |

| Западная Европа | 122,0 | 343,2 | 2,8 |

| Центральная и Восточная Европа | 1,0 | 29,1 | 18,1 |

| Северная Америка | 0,1 | - | - |

| Центральная и Южная Америка | 0,1 | 37,7 | 7,2 |

| Азия | 41,2 | 74,9 | 2,2 |

| Африка | 0,4 | 113,2 | 0,6 |

| Всего | 164,7 | 598,1 | 6,2 |

Составлено с использованием данных: CPSS, 2004b: 183-201; Arnone, Bandiera, 2004: 38-39.

Возможности использования электронных денег в наиболее известных системах в 2000—2003 гг.

Наиболее известные системы электронных денег (по типам) в 2000—2003 гг.

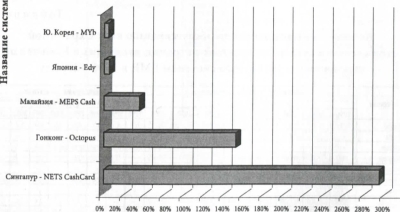

| Страна | Название системы | Тип системы* | Число карточек/ программ.-сетевых продуктов | Число терминалов | Текущие остатки |

| Австрия | Quick | С | 6 МЛН | 74.7 гыс. | 14.1 млн евро |

| Бельгия | Proton | С | 2.5 млн | ИЗ тьк. | 129 млн долл. |

| Германия | GeldKarte | С | 62 млн | 133 тыс. | 75 млн евро |

| Гонконг | Octopus | С | 9 млн | 23 тыс. | - |

| Нидерланды | Chipknip | С | 17,2 млн | 165 тыс. | 60 млн евро |

| Канада/Бразилия | VISA Cash | С | 77 тыс./50 тыс. | 333/400. | - |

| Ю. КореяДайвань | Mondex | С | 700 ТЫС./250 тыс. | 4 тыс/3.5 тыс. | 0,08/0,41 млн долл. |

| Ю. Корея | MYbl | C.N | 2,1 млн | 7 тыс. | 3,72 млн долл. |

| Малайзия | MtPS Cash | С | 9.2 млн | 8.2 тыс | 6.5 млн долл. |

| Россия | PayCash | N | 47 | 3 | 2 млн долл. |

| Сингапур | NETS CashCard | С | 6 млн | 20 тыс. | 26.3 млн долл. |

| Швеция | Cash Card | С | 4.2 млн | 41 тыс. | 0,013 млн долл. |

| Швейцария | CASH | С | 3.7 млн | 33,5 тыс. | - |

| Финляндия | Avant | с | 1 млн | 6 тыс. | 1,4 млн долл. |

| франция | Moneo | с | 1,1 млн | 100 тыс. | 21 млн евро |

Примечание. * С — card-based (на основе многоцелевой предоплаченной карты); N — network-based (на основе предоплаченных програмно/сетевых продуктов). Составлено с использованием данных: CPSS, 2004b: 195-202.

Таблица 4

| Страна | Название системы | Тип сип.* | Лимит на сумму хранимой поимости | Возмож. трансферов межд. польз. | Адапт. для сетевых платежей | Мульти- валютн. возмож. | Много- функцион. поддержка |

| Авария | Quick | С | 400 евро | Нет | А ’ | Нет | Да |

| Бельгия | Proton | С | 145 долл. | Нет | Нет | Нет | Да |

| Германия | GeldKarte | С | 200 евро | Неї | Да | Нет | Да |

| Гонконг | OctoDUs | с | 130 долл. | Нет | Нет | Нет | Нет |

| Нидерланды | Chipknip | с | 450 евро | Нет | Нет | Нет | Д.: |

| Канада / Бразилия | VISA Cash | с | 325 Д0ЛЛ./Н.Д. | Нет | Нет/Рассм | Нет/Нет | Да/Нет |

| Ю. Корея / Тайвань | Mondex | с | 430/295 доля. | Нет/Нет | Да/Да | Нет/Тест, | Да/Да |

| Ю.Корея | MYbl | С, N | 430 долл. | Нет | Да | Рассм. | Да |

| Малайзия | MtPS Cash | С | 530 долл. | Нет | Раем. | Нет | Да |

| Россия | PayCash | N | Нет лимита | Да | Да | Нет | Нет |

| Сингапур | NEiS CashCard | С | 290 долл. | Нет | Да | Неї | Да |

| Швеция | CashCard | С | - | Нет | Нет | Нет | Да |

| Швейцария | CASH | С | 195 долл. | Нет | Нет | Нет | Да |

| Финляндия | Avant | С | 400 евро | Нет | Тест. | Нет | Да |

| франция | Moneo | с | 100 евро | Нет | Нет | Нет | Лт |

Примечание. * С — card-based (на основе многоцелевой предоплаченной карты); N — network-based (на основе предоплаченных програмно/сетевых продуктов). Составлено с использованием данных: CPSS, 2004b: 183-194.

u

w Финляндия - Avant S

Франция - Monco

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110% 120%

Степень распространения (в % от числености населения)

Рис. 1. Степень распространения электронных денег в Европе.1

to Швеция - Cash Card

>rj

” Дания - Danmont

Испания - Monedero 4B/Euro 6000 Португалия -PMB Швейцария - CASH Германия - GeldKarte Австрия - Quick Бельгия - Proton Люксембург - MiniCASH Голландия - Chipknip

а

Рис. 2. Степень распространения электронных денег в Азии.2

Степень распространения (в % от числености населения)

- Составлено с использованием данных: CPSS, 2004b; ЕСВ, 2005d: 14-15.

- Составлено с использованием данных: CPSS, 2004b; Yamori N., Nishigaki N., 2005.

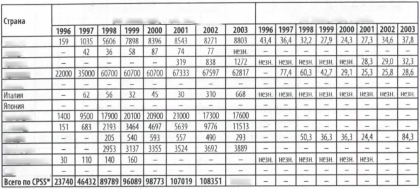

Количество карт с хранимой стоимостью и суммы, загруженные на карты в странах, входящих в Комитет по платежным и расчетным системам БМР, в 1996—2003 гг.

Количество карт с хранимой стоимостью (на конец года, втыс. шт.)

Средняя сумма загруженной стоимости (на конец года, в долл.)

Бельгия

Канада

Франция

Германия

Гонконг

Голландия

Сингапур

Швеция

Швейцария

Великобритания США

106855

Примечание. * Сумма с учетом поправочного коэффицента по странам, входящим в Комитет по платежным и расчетным системам Банка международных расчетов, за исключением стран, информация по которым недоступна.

Составлено с использованием данных: CPSS, 2005с: 181.

Таблица 6

Количество терминалов по обслуживанию карт с хранимой стоимостью и суммы трансакций в странах, входящих в Комитет по платежным и расчетным системам БМР, в 1996—2003 гг.

| Страна | Количество торге (на конец го; | выктерминалов а, в тыс. шт.) | С | едняя сумма трансакции на конец года, в долл.) | ||||||||||||

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Бельгия | 6743 | 21000 | 45649 | 63993 | 67837 | 88847 | 113298 | 108215 | 6,1 | 4,7 | 4,5 | 4,0 | 3,5 | 4,0 | V | 5,8 |

| Канада | 1600 | 1050 | 970 | 1245 | 490 | 333 | незн. | |||||||||

| Франция | 13644 | 69172 | 105801 | незн. | незн. | незн | незн. | ІІЄЗІІ | 3,6 | ¦¦ | ||||||

| Германия | 1000 | 35000 | 60700 | 60700 | 60700 | 80191 | 98492 | 120905 | 12,0 | 7,3 | 3,8 | 2,0 | ||||

| Гонконг | ||||||||||||||||

| Италия | - | 4406 | 3910 | 3605 | 6485 | 6644 | 5481 | 7754 | незн. | незн. | незн | незн | незн | незн | незн. | незн |

| Япония | ||||||||||||||||

| Голландия | 48000 | 105401 | 107589 | 125807 | 133548 | 148207 | 164863 | 180108 | - | - | ¦ | V | 2,4 | 2,6 | 3,1 | |

| Сингапур | 647 | 6491 | 10594 | 14196 | 16270 | 17944 | 42486 | 45870 | 8,1 | V | 0,7 | 1,0 | IV, | |||

| Швеция | - | 33938 | 43921 | 43000 | 47000 | 37909 | 38107 | - | 6,3 | 5,8 | 7,5 | 4,9 | 6,2 | 6.1 | ||

| Швейцария | - | - | 18498 | 22948 | 27215 | 31290 | 33508 | 34467 | незн. | незн. | незн. | незн | 3.3 | 2,2 | 2,3 | 2,8 |

| Великобритания | 1922 | 3537 | 1642 | 1921 | - | незн. | незн. | незн | незн. | незн | незн. | - | ||||

| США | ||||||||||||||||

| Всего по CPSS* | 58312 | 177435 | 283570 | 338061 | 356300 | 434257 | 565542 | 641227 | - | - | 1.Г. | 2,3 | 2,2 | 2,2 | 1,1 | 1.0 |

Примечание. * Сумма с учетом поправочного коэффицента по странам, входящим в Комитет по платежным и расчетным системам Банка международных расчетов, за исключением стран, информация по которым недоступна.

Составлено с использованием данных: CPSS, 2005с: 182.

Таблица 7

| Тип | Подтип | Название системы | |

| Продукты доступа | Кредитные трансферты | ACTION project (US); Electronic airo (SF); | fun (DE); Solo e-Davment (SF) |

| Электронные чеки | BlllPoint (US): | Echeck (OS) | |

| Дебетовые карты | ACH debit (US); Bezahlen.at (AU, DE); BACS (UK); CyberCash (DE); CyberCOMM (F); OankortPBSfDK), | І-Pay (NL); Leonia (SF); Maestro pilot (AU); SafeDebit (US); Switch (UK); Virtual Cash (ES); Visa debit (UK) | |

| Кредитные карты | SET, зО-§еТ(АЦ BE, DE, 1, DK, F, IRE, NL, ES); SET facil (ES); SET liaht (AU. I); | Banxsafe (ВЁ)Г Clinkpay (IRE): CyberCOMM (F); І-Pay (NL); | |

| Виртуальные счета/кошельки | Amazon (US); Barclaycoin (UK); CyberCash (DE); c2it (US); Earthport (UK); Ecount.com (US); EMoneyMail.com (US); QuickCash (US); Klebox/K-wallet (F, SE); | MoneyZap (Ub); Mover card (1); Nochex (UK); Odysseo (F); PayHound (UK); PayDirect (US); PayPal (US); Safedoor (UK); | |

| Электронные деньги (Директ. 2000/46/ЕС) | На карточной основе | Avant (SF); Danmont (DK); Cash (SE); Chipknip/Chipper (NL); GeldKarte (DE); Euro 6000 (ES); Minipay/PayOnWeb (1); Mondex (F); Mondex UK): | Monedero 4B (ES); Moneo (F); Quick (AU); PayCard (DE); Porta Moedas Multibanco (P) Proton (BE); SmartAois (UK); Visa Cash (ES, UK, US); Wave (US) |

| На программной основе | Clickpay (DK); CopyLock (UK); eCash (AU. DE. SF. US): | Magex (UK); MoneyPenny (SF) | |

| Предоплаченные | Одноцелевые каоты | .C3.UL.\' .J.A_ | SmartTrip (US) |

| продукты | Предоплаченные «предназначенные» счета | 7-Eleven internet card (US); Breezecard (US); Cartafacile (I); Commerzbank virtual card (DE); Cybertarjeta (ES); EChargeNetAccount (US); ePaid (US); EZCMoney (US); iGen MasterCard (US); InternetCash (US); Kalibra (1); WebC@rd (DK); M2Card (US); | MicroMoney (DE); Mon-e (US); MonetaOnline (1); Nexgo Kleingeldborse (DE); OmniPay card (I); Paysafecard (AU, DE); PrivaCash MasterCard (US); RocketCash (US); Roots (UK); Virtual cash plus (ES); Smart Creds (UK); Splash Plastic (UK); VisaBuxx (US) |

| Денежные суррогаты | 3D-Net Intranet barter (US); Bartertrust/tradeaq (US); Beenz (F, UK, US); bonus.net (DE); DiglGold (US); Flooz (US); e-centives (US); | IncentivCash (UK); l-Polnts (UK); Maximiles (F); MyPoints (UK, US); Payback (DE); Webcertificates (US); webmlles (DE); Zakis (ES) | |

| Микробиллинг | 0900 Interconnect (NL); ВТ Array (UK); Chargeit Dial (US); Chargeitdigital (UK); eChargePhone (US); :irstgate dickamp;buy (DE); nfin MicroDavments (DE); | Kiosque (F); Net900 (DE); NET 900 Kontopass (DE); Post/Torget (SE); Qpass (ES, US); switchpoint (NL); X-Press-Pav (DE): | |

| Методы платежа с использованием мобильных средств связи | banko.max (AU); Banxsafe (BE); Cingular DirectBill (US); EasyBuy (1); EMPS (SF, 1. SE); Genion М-Payment (DE); GiSMO (SE. UK); Cash (SE); Mint (SE); Mobilbank (DE); Mobilix (DK); dovilpago (ES); Omnlpay Onphone (I); | Pagomoblle (1); Paiement CB sur mobile (F); Paybox (AU, DE, SE, ES); PayDirect (US); Payitmobil (DE); Payline 300 (F); PayPal (US); Phonepaid (UK); Sonera Mobile Pay (SF); Sonofon (DK); Streetcash (DE); Telia Payit (SE); Visamovil (ES) | |

Интернет-платежные системы в развитых странах (2002—2003 гг.).

Составлено с использованием данных: Electronic Payment Systems Observatory (ePSO), http://epso.jrc.es/paysys.html.