Эмитент является институтом, специализирующимся на эмиссии электронных денег

Предположим, что эмитент электронных денег является небанковским институтом ELMI, специализирующимся на выпуске электронных денег, и что покупательная способность электронных денег, выпущенных в рамках «открытой» системы («open» system) на основе универсальных карт (general-purpose cards), распространяется на всю совокупность национальной продукции.

Естественно, это предположение действует при условии, что продавцы располагают соответствующими техническими возможностями, необходимыми для широкого использования данного средства платежа (т. е. решены сетевые проблемы).Владелец дохода TR1 обращается в банк с просьбой о выплате заработной платы в форме электронных денег (о загрузке своих карт электронной стоимостью). Банк Bq проводит перечисление денежных средств эмитенту ELMI, который выпускает электронные деньги в пользу владельца дохода TR1.

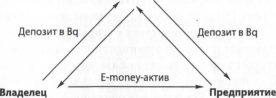

Поверхностный анализ мог бы привести к заключению, что электронные деньги, выпущенные ELMI, покупаются TR1 за счет депозита в банке Bq. Согласно такому заключению, эмитент ELMI приобретает депозит на свое имя в банке Bq, а агент TR1 — кредитную задолженность ELMI в форме электронных денег. Эта задолженность, выраженная долговым обязательством ELMI, используется агентом TR1 для покупки товаров на предприятии Е1. Таким образом, предприятие Е1 не будет иметь депозита у эмитента ELMI, но будет держать его долговое обязательство в форме электронных денег. При возвращении электронных денег ELMI последний (эмитент) отдаст распоряжение банку Bq совершить платеж со своего счета в пользу предприятия Е1. Данная интерпретация операции платежа может быть описана следующей схемой (схема 3.1).

Эмитент ELMI

дохода TR1

Товары/

услуги

Е1

Схема 3.1.

Традиционная интерпретация платежа электронными деньгами.Т-счета иллюстрируют данную интерпретацию платежа электронными деньгами следующим образом (табл. 3.1).

Таблица 3.1

Текущая интерпретация платежа электронными деньгами Банк Bq

| Актив | Пассив | |||

| Кредит на Е1 | 100 | ДепозитTR1 | 100 | 0. Монетизация продукции |

| ДепозитTR1 | 100 | Депозит ELMI | 100 | 1. Загрузка карты |

| Депозит ELMI | 100 | Депозит Е1 | 100 | 3. Платеж ELMI предприятию Е |

| Эмитент ELMI | ||||

| Актив | Пассив | |||

| Депозит в Bq | 100 | Долг перед TR1 | 100 | 1. Загрузка карты |

| Долг перед TR1 | 100 | Долг перед Е1 | 100 | 2. Расходование TR1 у ?7 |

| Долг перед Е1 | 100 | Депозит в Bq | 100 | 3. Платеж Е\\ |

Подобная интерпретация платежа электронными деньгами, выпущенными ELMI, не является удовлетворительной, так как она не позволяет раскрыть природу деятельности эмитента ELMI как посредника в платежах. Поскольку предприятие Е1 выступает в нашей макроэкономической модели в качестве продавца товаров, мы должны рассмотреть две альтернативные интерпретации роли, играемой владельцем дохода TR1 и эмитентом ELMI, согласно тому, имеет или нет ELMI доступ к централизованной клиринговой системе.

Эмитент не имеет доступа к системе централизованного клиринга. Если эмитент ELMI не имеет доступа к централизованной клиринговой системе, то эмиссия электронных денег приводит к замене владельца дохода TR1 эмитентом ELMI в качестве макроэкономического потребителя продукции текущего периода.[XLVIII] Так, в результате операции загрузки карты (см.

табл. 3.1, опер. 1) ELMI приобретает депозит в банке Bq. Агент TR1 становится владельцем долгового обязательства эмитента (ELMI): ELMI приобретает у владельца дохода TR1 депозит, который определяет право собственности на продукцию текущего периода и выпускает взамен долговое обязательство. Таким образом, институт ELMI становится макроэкономическим потребителем продукции текущего периода. Его долговое обязательство на депозит в банке Bq передается в ходе операции платежа Е1 (опер. 3). Банк действует в качестве посредника в операции платежа института ELMI за продукцию предприятия Е1.Платеж TR1 в пользу ELMI представляет собой передачу эмитенту права собственности (на макроэкономическом уровне) на продукцию текущего периода в обмен на долговое обязательство эмитента электронных денег. Это долговое обязательство не символизирует право собственности на продукцию будущих периодов (что указывало бы на ссуду со стороны агента TR1 эмитенту ELMI), но символизирует право собственности на продукцию текущего периода, обусловливающее микроэкономический сбыт.[XLIX] Макроэкономический сбыт осуществляется институтом ELMI с использованием банка Bq. Затем посредством электронных денег ELMI сбывает товары истинному потребителю продукции текущего периода — агенту TR1. Таким образом, электронные деньги и агент TR1 находятся за рамками макроэкономического оборота (схема 3.2). Поэтому эмиссия электронных денег не свидетельствует об удвоении исходного депозита владельца дохода TR1.

Эмитент

ELMI

Владелец Депозит в Bq

дохода TR1

Товары/

услуги

Банк Bq

Предприятие Е1

Схема 3.2. ELMI не имеет доступа к банковскому клирингу.

Эмиссия электронных денег и их последующая продажа приводят к ус- гт" "LMI в банке Bq. Депозит в Bq получен для

получение обусловлено продажей актива

(электронных денег), который не приносит процентного дохода (является беспроцентным).

Однако ELMI имеет долг по отношению к предъявителю электронных денег (сначала по отношению к TR1, затем по отношению к Е1). Поэтому эмитент ELMI в конечном счете будет вынужден вернуть депозит в банк Bq, который он приобрел в результате продажи электронных денег (см. схему 3.2). Этот факт не зависит от большей или меньшей степени принимаемости электронных денег публикой, поскольку анализируемая нами система является системой универсально принимаемых карт, а связан с тем обстоятельством, что электронные деньги выпускаются в закрыто циркулирующей системе. Эмиссия электронных денег в закрыто циркулирующей системе характеризуется отсутствием их реального обращения (Piffaretti, 1998: 13-14).Совершенно естественно, что эмитент ELMI будет предоставлять третьим лицам депозит, временно размещенный в Bq. Но даже в этом случае не будет иметь место удвоение депозита. В табл. 3.2 показано, что депозит, держащийся ELMI, уже предоставлен Bq предприятию Е1.

Таблица 3.2

Предоставление кредита в электронных деньгах

Эмитент ELMI

Актив

Пассив

Последний вопрос, на который следует ответить: является ли эмиссия электронных денег в операции кредитования инфляционной или нет? По нашему мнению, нет. Продукция предприятия Е1 монетизируется банком Bq в операции платежа зарплаты владельцу дохода TR1. Поскольку агент А не располагает доходом, ELMI предоставляет ему кредит в форме электронных денег. Однако на самом деле помимо эмиссии электронных денег без покрытия — операции, которая регистрируется в эмиссионной базе данных, агент А кредитуется за счет депозита у эмитента ELMI. Поэтому в эмиссионной базе данных в итоге ELMI агент А будет записан в обеих частях баланса. Таким образом, агент А не пользуется каким-либо чистым кредитом со стороны ELMI. Покупка товаров у предприятия Е1 (2) с использованием электронных денег заставляет ELMI обеспечивать финансирование кредита, который он предоставляет агенту А без обеспечения.

Эмитент имеет доступ к системе централизованного клиринга.

Эмитент ELMI может полностью реализовать свою роль посредника в платежах, только если он имеет доступ к системе централизованного банковского клиринга. В данном случае эмиссия электронных денег приводит к замене банка Bq эмитентом ELMI при осуществлении банковского посредничества, определяющего сбыт продукции предприятия Е1. Операция загрузки карты является простой передачей денежных средств от банка Bq к эмитенту. Эмитент ELMI действует как посредник в платеже между агентом TR1 и предприятием Е1. Агент TR1 является макроэкономическим потребителем продукции, а не просто ее микроэкономическим получателем.Когда ELMI имеет доступ к централизованной клиринговой системе, его деятельность по существу соответствует банковской деятельности Be, который получает от банка Bq депозит владельца дохода TR1.[L] Представленные ниже Т-счета (табл. 3.3) описывают деятельность банковского посредничества, осуществляемую эмитентом ELMI (имеющим доступ к системе централизованного клиринга) между владельцем дохода TR1 и предприятием Е1.

Таблица 3.3 Расходование дохода при посредничестве ELMI Банк Bq

| Актив | Пассив | ||

| Кредит на Е1 | 100 | ДепозитTR1 | 100 |

| ДепозитTR1 | 100 | Долг перед ELMI | 100 |

| Кредит на Е1 | 100 | Долг перед ELMI | 100 |

- Монетизация продукции

- Перечисление ELMI Результат

Эмитент ELMI

| Актив | Пассив | ||

| Кредит на Bq | 100 | ДепозитTR1 | 100 |

| Депозитнії | 100 | Депозит Е1 | 100 |

| Кредит на Bq | 100 | Депозит Е1 | 100 |

1.

Перечисление Bq 7. Расходование TRI у Е1 РезультатТаблица 3.3 (продолжение)

Схема платежа электронными деньгами представлена на схеме 3.3.

Банк Bq Л

Кредит на А Долг А

Владелец дохода TR1

Эмитент

ELMI

Депозит в Bq

Долг ELMI

E-money

Товары/ услуги

Депозит в ELMI

Т-"

Предприятие Е1

(V

S |

? ? Н Л

S х

С QJ

С Ct

Схема 3.3. ELMI имеет доступ к банковскому клирингу.

Принимая во внимание, что монетизация продукции (см. табл. 3.3, опер. 0) осуществляется банком Bq, а сбыт продукции (опер. 2) имеет место благодаря посредничеству эмитента ELMI, последний выступает в позиции кредитора по отношению к банку Bq. Взаиморасчепмежду эмитен- том ELMI и банком Bq может быть осуществлен благодаря вмешательству центрального банка. Однако подобное вмешательство не является строго обязательным. Взаимные позиции эмитента ELMI и банка Bq могут быть урегулированы без обращения к центральному банку или национальной клиринговой системе через систему корсчетов,

Вопрос о доступе к клиринговым и взаиморасчетным услугам института, предоставляющего посреднические услуги в платежах, является центральным вопросом для гарантирования эффективной деятельности платежной системы (McAndrews, Roberds, 1999: 36). Предшествующий

анализ показывает, что доступность клиринговых услуг — это основной фактор, позволяющий эмитенту ELMI полностью раскрыть свою природу как посредника в платежах, а не только как макроэкономического потребителя продукции Е1. Но даже если ELMI не входит в состав банковских посредников и не может осуществлять централизованный клиринг, его деятельность имеет в значительной степени банковскую, а не производственную природу.

Даже когда ELMI не имеет доступа к централизованной клиринговой системе и действует в качестве макроэкономического потребителя продукции Е1, его истинная природа посредника в платежах не позволяет приравнять его к владельцу дохода. Свою роль в качестве макроэкономического потребителя продукции ELMI не выбирает самостоятельно. Именно характер деятельности владельца дохода TR1 обязывает его осуществлять потребление продукции предприятия Е1. Если для ELMI роль посредника в платежах является естественной, то роль макроэкономического потребителя продукции — нет.

Учитывая широкое развитие электронной коммерции и практику невмешательства центрального банка, можно заключить, что ELMI будет продолжать поддерживать кредиторскую задолженность перед банком Bq. Так как монетизация продукции будет происходить, скорее всего, через банки типа Bq (т. е. традиционные банки), а не через институты, которые специализируются на эмиссии электронных денег, то будет иметь место постоянный перевод денежных средств от ELMI к Bq, позволяющий предприятию Е1 возместить долги по отношению к банку Bq, связанные с монетизацией продукции.