Кейс 20 РЫНОК АПЕЛЬСИНОВОЙ ПРОДУКЦИИ

Источники: Ведомости; Коммерческий вестник; Эксперт (www.expert.ru), Компания (www.ko.ru) и MIGnews.com за 1998— 2005 гг.

Апельсины в России всегда представлялись экзотическим продуктом.

Будь то апельсины на рынке или апельсиновый сок. Между тем рынок апельсиновой продукции в России активно развивается. Все новые и новые фирмы организуют свою деятельность «с участием» апельсинов. Представленные ниже факты показывают апельсиновый рынок с разных сторон. Затрагиваются и спрос, и предложение.До 1992 г. в бывшем Советском Союзе рынок апельсинов был ориентирован на собственное производство. Тем не менее в период сезонного созревания цитрусовых осуществлялись закупки в Марокко, Египте и на Кубе. Из-за централизованного распределения основной объем продукции направлялся в крупные города и столицы союзных республик. В связи с этим в других городах Союза апельсины в продаже появлялись крайне редко. Что касается бананов, ананасов и других экзотических фруктов, то большинство населения глубинки никогда их не видело. В этой ситуации спрос значительно превышал предложение. С 1993 г. начался новый период развития российского рынка апельсинов, как, впрочем, и всего рынка свежих овощей и фруктов. Изменилась его структура. Основной тон здесь стали задавать частные торговые компании, ориентированные на поставки разнообразной импортной продукции.

В настоящее время по России число торговых компаний, занимающихся продажей фруктов и овощей, колеблется в пределах 700—800 предприятий, что составляет 2% от общего числа предприятий оптовой торговли. К активным периодам образования предприятий оптовой торговли относятся 1992—1994 гг. — в это время было зарегистрировано 614 предприятий, т. е. 83% их общего числа. Остальные предприятия оптовой торговли можно отнести к вновь образованным. ЕІри этом следует заметить, что часть предприятий оптовой торговли функционирует не полностью, что вызвано, например, их переориентацией на другие виды плодоовощной продукции, налаживанием новых деловых связей.

Данная ситуация говорит о том, что товаропроводящие пути в секторе апельсинов еще не сформированы окончательно, а крупная оптовая сеть не насыщена продукцией.

Одной из важнейших составляющих любого рынка является система ценообразования. Разброс цен находится в прямой зависимости от количества сортов и мест происхождения фрукта, которые представлены в настоящий момент в оптовой торговле. Минимальные цены на рынке бывают у фирм, которые осуществляют прямой импорт апельсинов, поэтому некоторые скачки в динамике минимальной цены иногда свидетельствуют о поступлении крупных партий товара. Максимальные цены обычно устанавливаются фирмами-посредниками, купившими продукцию крупным оптом в Москве или Санкт-Петербурге и реализующими ее мелкими оптовыми партиями. Максимальные цены иногда также свидетельствуют о продаже апельсинов элитных сортов, как правило, не находящих широкого распространения в розничной торговле, которая ориентируется на самые ходовые виды и сорта. В розничной торговле цены обычно выше на 10—30% в зависимости от ликвидности различных видов апельсинов. Следует отметить, что данные тенденции можно распространить на все регионы, с той лишь разницей, что импортируемые виды овощей и фруктов дешевле в городах, расположенных неподалеку от портов Балтийского и Черного морей. В Поволжье и на Урале цены на продукцию импортного производства на 5—10% выше московских, причем невысокая платежеспособность населения препятствует дальнейшему росту цен. В Сибири и на Дальнем Востоке цены на фрукты на 10—15% выше московских, дальность расположения от центра России компенсируется поставками дешевых фруктов из Китая. В последнее время ассортимент предложения апельсинов в розничной торговле значительно расширился по сравнению с 1994—1995 гг

В динамике импорта апельсинов в 1995—1997 гг четко отражены сезонные колебания. Наибольшее уменьшение импорта апельсинов наблюдается в июне-сентябре. Это объясняется, прежде всего, сбором местного урожая. Объем импорта летом практически в два раза меньше, чем зимой и весной.

Зимой и весной импорт апельсинов в Россию возрастает, причем максимально — в декабре — период созревания популярных сортов в странах Средиземноморья и в апреле, когда созревает сорт «Валенсия». Общий объем импорта по данным за 1995—1996 гг составляет около 300 тыс. т в год и занимает 17% российского импорта фруктов. В целом импорт фруктов составляет 2/3 суммарного объема импорта свежих овощей и фруктов, при этом непосредственно импорт апельсинов — 12%.Основными поставщиками апельсинов в нашу страну являются Греция, Израиль, Турция, Нидерланды, Ггипет, Марокко. Объем импорта из этих стран зависит от урожая и конъюнктуры их внутреннего рынка.

В летний и осенний периоды апельсины импортируются из стран Латинской Америки и ЮАР, хотя объем их импорта все же не столь значителен. В то же время наблюдается постепенное снижение объемов поставок из Греции и Турции.

К основным регионам, куда напрямую импортируются апельсины, по-прежнему относятся Москва и Санкт-Петербург

С июля 1995 г, когда импорт свежих овощей и фруктов стали облагать пошлинами и были увеличены ставки НДС, фирмы-импортеры стали искать пути снижения сумм таможенных сборов. В результате поставки некоторых фирм, зарегистрированных в таможенном комитете, оказались значительно меньше реальных объемов импорта. К тому же с 1996 г в ГТК (Государственный таможенный комитет) РФ не фиксируются поставки из Беларуси. Таким образом, в настоящее время российский импорт апельсинов составляет 290—320 тыс. т в год, не считая поставок мелкими торговцами Украины, Молдовы, Средней Азии, везущими товар небольшими объемами и не проходящими таможню.

Структура российского рынка свежих овощей и фруктов по стра- нам-экспортерам, особенно в последние годы, претерпела значительные изменения. Связаны они прежде всего с переориентацией закупок с традиционных рынков бывших республик СССР в сторону их увеличения в странах дальнего зарубежья. Особенно это характерно для фирм-импор- теров, находящихся в европейской части РФ.

Фирмы из Сибири и Дальнего Востока в большей степени ориентируются на сотрудничество с торговыми фирмами Китая.Касаясь характеристик видов упаковок апельсинов, следует отдать предпочтение деревянным ящиками и коробкам. Именно они, благодаря практичности и простоте, получили максимальное распространение.

В настоящее время российский рынок апельсинов при существующем уровне платежеспособности населения находится в состоянии насыщения. По прогнозам на ближайшее время, по мере роста доходов населения, потребление и соответственно импорт будут соразмерно увеличиваться.

Структура импорта: Греция — 41%; Турция — 8%; Нидерланды — 8%; Израиль — 8%; Кипр — 5%; Ггипет — 4%; ЮАР — 4%; Марокко — 3%.

Фруктовый рынок в России идет по пути прочих продовольственных рынков. Покупка фирмы Konfey компанией JFC — признак грядущей консолидации. Konfey входила в десятку ведущих игроков. Ее продажа явилась наглядным свидетельством изменения рыночной ситуации. Раньше одни компании занимались импортом, другие — дистрибуцией, третьи — регионами, четвертые — работой с оптовиками, и места хватало всем. Сейчас же крупные компании стараются присутствовать во всех сегментах фруктового рынка. Более мелким выживать становится все труднее. — Идет укрупнение бизнеса. Разрыв между пятеркой лидеров и остальными игроками постоянно увеличивается, — констатирует Ееоргий Чистяков, директор Фруктово-Овощного альянса. — Пожалуй, единственный сектор, куда не идут крупные компании — доставка деликатесных фруктов для ресторанов». Пока покупателей интересуют лишь специализированные компании. В прошлом году, например, питерская Sunway (входит в тройку лидеров) купила московскую дистрибуторскую компанию «Русагро». Та же JFC в 2003 г. уже приобрела контрольный пакет «Фруктового центра», чья специализация — работа с магазинами Москвы (Konfey занималась дистрибуцией в Питере).

Запустив в 2001 г. соки «Восточный гурман», компания «Балтимор» понесла полумиллионные убытки. Несмотря на это, питерцы предприняли новую попытку выхода на соковый рынок.

Весной 2004-го на полках магазинов появились «8 овощей». Вложив в создание марки более 5 млн долл., «Балтимор» к окончанию года получил контроль аж над 1% отечественного сокового рынка.«8 овощей» готовили к выходу полтора года. Проанализировав опыт «Восточного гурмана», «Балтимор» на этот раз не только заложил серьезный рекламный бюджет, но и маркетинговую стратегию готовил по классическим канонам жанра. «Кетчуповые короли» искали уникальную нишу. Сделав ставку на овощные соки, «Балтимор» получил возможность сыграть в пустые ворота. Ранее овощное направление представляла лишь немецкая марка Albi — и то в основном в отделах здорового питания. Томатный сок присутствовал в стандартных линейках у всех производителей, морковный имелся у премиального Granini, однако они не выделялись в отдельную категорию.

«Засветившись» в новом для себя направлении, «Балтимор» еще раз заявил о своей овощной «миссии». Хорошо известные на российском рынке кетчупов и томатных соусов, «балтиморовцы» искали даже не столько свободную соковую нишу, сколько решения, позволяющие диверсифицировать производство. — Мы — овощная компания, а не только производитель кетчупов, — поясняет директор по стратегии развития «Балтимора»

Милада Гудкова. — Для нас очень важно сейчас развивать именно такой, объемный имидж, проектировать и запускать новые овощные ассортименты, продуктовые категории.

О тех же движущих мотивах говорит и Юлия Аракелова, директор по стратегическому планированию рекламного агентства «Родная речь», создававшего для «8 овощей» концепцию кампании. — Дело совсем не в соковом рынке, — считает она. — «Балтимору» нужно было заявить, что овощи, в которых он знает толк, могут быть хороши в разных состояниях: и в виде соуса, и маринованные, и в виде сока...

Однако проект не планировался как исключительно имиджевый. «Балтимор» апеллировал к неизменной популярности в России сока томатного, на который традиционно приходится 10% от всех соковых продаж: синьор помидор твердо держит третью позицию, уступая лишь апельсиновому и яблочному.

- Сомнения в экономической целесообразности затеи были развеяны примерно такими аргументами: «Слишком узкий сегмент? Нет «овощного» рынка? Фруктового тоже когда-то не было. Пока не начали эти соки производить», — говорит Юлия Аракелова.

Доля в 0,39%, которую, по данным «Бизнес Аналитики», в сентябре 2004-го занимал сегмент овощных соков, наглядно иллюстрирует мнение скептиков о том, что любителей пропустить стаканчик петрушечного сока в России куда меньше, чем поклонников яблочных нектаров. — Россияне, в отличие от японцев, не готовы пить соки как микстуру, думая об их пользе для здоровья, — признает заместитель директора департамента продаж и маркетинга «Балтимора» Ирина Трошкова. Однако более ранние данные той же «Бизнес Аналитики» укрепляют, скорее, позиции оптимистов: ведь раньше, в марте 2004-го, сегмент занимал всего 0,13% сокового рынка, продемонстрировав троекратное увеличение за полгода. Этот факт дает непривычным «вершкам и корешкам» гипотетический шанс проделать тот же путь успеха, что и некогда непривычные российскому вкусу апельсин, грейпфрут, манго.

- «8 овощей» решено было позиционировать как очень современный и в то же время «консервативно» натуральный продукт, — вспоминает Юлия Аракелова из «Родной речи». — Да, это «овощи с грядки как они есть», но пить их мы предлагаем с комфортом, без утомительных процедур с соковыжималкой... Четыре других разработанных агентством концепции, базировавшиеся на таких характеристиках овощного сока, как яркий вкус, густота и сытность, сочетаемость с едой, проиграли идее «пакетированного здоровья». — Кроме того, мы решили говорить о «8 овощах» не как о «тоже соке», а как о «совсем другом соке», отчасти противопоставляя его всему фруктовому сегменту, — вспоминает Аракелова.

Назначив «совсем другому соку» почти премиальную цену в 40—50 рублей за литровую пачку, «Балтимор» сделал сколь закономерный, столь и беспрецедентный шаг. С одной стороны, такая цена заявляла новый продукт в глазах потребителя как прогрессивный и, несомненно, качественный. С другой — ставила его перед непростым выбором: заплатить за родную морковку больше, чем за импортный ананас. — В восприятии потребителя овощи не «премиальны», любой фрукт выглядит более дорогим, — поясняет творческий директор маркетингового агентства Depot WPF Алексей Фадеев. — Апельсин дороже, чем картошка. Человеку непонятно, почему он должен платить за сок из морковки 50 рублей. — Косвенно мнение Фадеева подтверждает и факт из жизни конкурентов «Балтимора». Выпущенная «Лебедянью» под брендом «Я» (средний ценовой сегмент) овощная смесь продается в два раза хуже, чем овощной вкус в линейке их же «Тонуса» (низкий сегмент): 2% в структуре суммарных продаж бренда против 4%.

Впрочем, наиболее вероятно, что низкий уровень потребления «8 овощей» связан не с косностью премиальной аудитории, не желающей покупать соки в модных «тетрапризмах», а со спецификой самого продукта. Априори понимая неизбежность проблем с дистрибуцией («кетчуповая» система не годится для соков), «Балтимор» оказался в более сложной ситуации, чем мог бы, выводя на рынок фруктовый бренд. — Овощные соки сложнее всего продавать, — комментирует сбытовые трудности «Балтимора» Александр Костиков с «Лебедянского». — Как их поставить на полки супермаркетов — еще более-менее понятно, а вот как сделать так, чтобы они оказались в маленьких магазинчиках, не совсем ясно. Там, где каждый квадратный сантиметр полки «стратегически важен», продавец всегда выставит беспроигрышные апельсин или мультифрукт.

И все же «8 овощей» «проросли» во всех крупных сетях Питера и Москвы и, что немаловажно, избежали изоляции в отделах здорового питания, уровень продаж в которых на порядки ниже. Таким образом, «Балтимору» удалось взять под контроль 20% сегмента дорогих соков (данные компании). По словам специалиста «Бизнес Аналитики» Снежаны Равлюк, «8 овощей» — едва ли не единственный заметный бренд в нарождающемся соково-овощном сегменте, доли остальных игроков крайне незначительны.

Правда, пока почти неохваченными остаются регионы (80% продаж приходятся на столицу и Санкт-Петербург). В большинстве регионов бренд присутствует сугубо номинально, проигрывая в рознице более демократичным «Я» и «Тонусу», а в принципе — домашним «бабушкиным» заготовкам. При этом «Балтимор» лишен возможности дифференцировать цены: себестоимость миксов весьма высока.

«Раскачивая» 2,5 млн долл. рекламной кампанией весь сегмент, «Балтимор» прекрасно понимал, что удобряет почву и для конкурентов. Витавшая в воздухе в течение последних полутора лет идея создания овощных соков воплотилась в едва ли не одномоментном выходе «8 овощей», овощной смеси «Я» и микса Caprice. Причем и нидановский, и лебедянский продукты, являясь лишь одним из вкусов «неовощных» линеек, вошли на уже разогретый «Балтимором» рынок, не требуя от производителей отдельных затрат на продвижение. Впрочем, двигал питерской компанией отнюдь не альтруизм.

Очевидно, что, заявив претензии на лидерство в новом сегменте (с 1 января 2002 г. был введен ГОСТ на овощные соки, и они формализуются как самостоятельная категория), компания сделала серьезный шаг к реализации глобальной цели — диверсификации и построению более объемного имиджа. О необходимости развития нового направления при сохранении лидерских позиций на рынке кетчупов еще год назад высказывался председатель совета директоров «Балтимора» Алексей Антипов. И с этой точки зрения запуск «8 овощей» можно считать вполне удавшимся. Не претендуя на серьезные позиции на соковом рынке, «Балтимор» утвердился в имидже пановощной компании, показав потребителю, что способен выпускать не только «народный кетчуп», но и инновационный премиальный продукт, а потенциальным инвесторам — что не остановился в развитии и разрабатывает перспективное направление.

Другой вопрос, насколько это направление в действительности перспективно? Нашел ли «Балтимор» «золотую жилу» или только приключения на свою голову?

По мнению стратегов компании, сделав ставку на овощные миксы, они попали в десятку: российский потребительский рынок развивается по западной модели, а там сегмент wellness-продуктов и, в частности, овощных соков, хорошо развит. — В Европе и Америке этот сегмент занимает 10—15% сокового рынка, в Японии — 20% и имеет тенденцию к росту, — апеллирует к опыту зарубежных коллег Гудкова, оговариваясь, правда, что на резкий, лавинообразный рост «Балтимор» не рассчитывает.

Но если в «Балтиморе» считают, что смысл в освоении столь небольшого рынка есть, то ни традиционные соковые игроки, ни овощные конкуренты компании резона в создании полноценных соково-овощных брендов не видят. — Сегмент не столь и привлекателен — всего 4% сокового рынка, а трудностей «овощному» производителю сулит множество, — считает PR-менеджер компании «Помидорпром» Светлана Брусенцова. — Технология производства и дистрибуции сока отличаются от технологии сектора cannery, в соковом секторе — другая логистика и уже сформировавшиеся лидеры рынка. Цена входа в отрасль слишком высока для нового игрока. Очевидно, что «Балтимор» будет затрачивать гораздо больше средств и сил на увеличение доли в новом для него рынке, чем затратят на это В БД, «Мултон» или «Лебедянь». Кроме того, вопрос — сможет ли «Балтимор» эффективно концентрироваться на двух разных рынках?

Сейчас перед «Балтимором» стоит весьма амбициозная задача. Заявив «8 овощей» отнюдь не так локально, как видится «большим соковикам» (не как «сок для гурманов», «сок для вегетарианцев» или «приверженцев фитнеса»), авторы бренда обозначили далеко идущие планы. — Наша стратегическая аудитория — так называемые купцы, — говорит Юлия Аракелова из «Родной речи». — Она шире, а главное — значительно лояльней, чем потребители ультрамодной продукции. «Купцы», которые готовы платить дорого, но не за абстрактную актуальность и трендовость, а за «добротность», качественность продукта. Причем ценность и качество они оценивают, исходя из собственной потребительской практики, почти не обращая внимания на рекламу. Они, конечно, тоже вполне восприимчивы к модным идеям, поэтому мы делаем современную упаковку Но это не главное: такой человек, выбирая для себя какой-то бренд, не переключается на новый продукт в еще более модной коробке. Если «8 овощей» оценят «купцы», то остальные представители целевой аудитории (горожане, средний класс, 25—45 лет) — тем более.

Чтобы завоевать любовь «купцов», «Балтимор» готов активно инвестировать в пропаганду. Сейчас «Родная речь» заканчивает работу над пакетом роликов для второго этапа кампании «8 овощей» (еще 3,5 млн долл.). В отличие от первого, продвигающего овощную категорию, он будет работать непосредственно с имиджем бренда. — Это будут сюжетные ролики, в них появятся люди, — скупо комментирует креативную стратегию Наталья Богомолова.

Годовой оборот отечественного рынка фруктов приближается к 1 млрд долл. По оценкам экспертов, в ближайшие годы он может удвоиться.

Большую часть отечественного фруктового рынка делят между собой три петербургские компании: JFC, Sunway Traders и «Сорус». Однако лидером в этой сфере по праву считается компания JFC, которая импортирует в Россию широкий ассортимент фруктов и овощей, в том числе более 30% всех ввозимых в страну бананов. По экспертным оценкам, в текущем году оборот JFC составит 340 млн долл., на данный момент компания контролирует более \'/3 российского рынка. По некоторым основным финансово-экономическим показателям (например, ROA и ROE) JFC Group превосходит такие всемирно известные транснациональные компании, специализирующиеся на импорте фруктов, как Dole, Del Monte, Chiquita.

В начале 2003 г. компания JFC выступила с инициативой повышения информационной и финансовой прозрачности и параллельно с этим заявила о поисках стратегического инвестора. Известная своей безупречной кредитной историей, компания решила помимо краткосрочных кредитов использовать и такой эффективный способ привлечения финансирования, как эмиссию облигаций.

За последний год в компании произошли довольно серьезные структурные изменения: в конце июня было объявлено о приобретении питерской компании Konfei — одного из старейших игроков фруктового рынка, а еще раньше— в феврале 2003-го — JFC заявила о покупке 51% акций московской компании «Фруктовый центр». В результате приобретения последней JFC стала сотрудничать практически со всеми торговыми сетями Москвы. По словам президента JFC Владимира Кехмана, сегодня компания делает основную ставку именно на столичный рынок. — Главная задача JFC — стать национальной фруктовой компанией, — добавляет Кехман.

Именно поэтому останавливаться на достигнутом компания не намерена. За последние годы серьезно выросли инвестиции в инфраструктуру. В 2002-м компания построила в Петербурге уникальный склад, оборудованный в соответствии с новейшими технологиями (стоимость проекта — 6 млн долл.). Также у JFC есть складские площади в Москве, Краснодаре, Екатеринбурге и Челябинске, занимающие более 50 000 кв. м. — Мы по праву можем гордиться тем, что склады JFC в любой точке России не отличаются по технологии хранения, оборудованию, логистике от их аналогов, принадлежащих ведущим компаниям в Америке или Германии, — подчеркивает Кехман. Бананы «дозревают» здесь в специальных помещениях в соответствии с особой технологией, которой в России владеет только JFC. Чтобы не зависеть от перепадов рынка, компания приобрела собственный морской флот, создала автопарк. В развитие инфраструктуры JFC планирует вложить до 50 млн долл.

— Сейчас на первое место вышли технологии, работа с банками, инфраструктура, контроль затратной части, а главное, хорошие, доверительные отношения с производителями, потому что без доверия в нашем бизнесе работать невозможно, — утверждает Владимир Кехман.

В начале 2004 г. JFC отмечает 10-летний юбилей. По оценкам независимых аналитиков, на сегодня компания стоит около 180 млн долл. В этой оценке учтены как материальные, так и нематериальные активы бизнеса, в том числе бренд, безупречная кредитная история, репутация компании как среди западных партнеров, так и в России, а также уникальные знания, собственные маркетинговые программы.

Производители соков скупают новые производственные мощности. Потребность в них возникла из-за бума в этом секторе рынка, который продолжается уже полтора года. Тройку лидеров сокового бизнеса, снявших первые сливки, готовятся потеснить новые региональные производители и вернувшиеся в Россию иностранцы.

По оценкам компании Tetra Рак, в 2001 г. россияне должны были выпить примерно 1,3 млрд литров разных соков — порядка 8 литров на человека. По данным Российского союза производителей соков, это на 60% больше, чем в 2000 г. По темпам роста потребления соки превзошли остальные безалкогольные напитки, в том числе и газированную воду. Почти 1,2 млрд выпитых литров придется на соки, нектары и напитки, произведенные в России. В денежном выражении это более 700 млн долл. Две трети этой суммы достанутся лидерам отрасли — московской компании «Вимм-Билль-Данн» (марки J7, 100% Gold Premium, «Любимый сад»), питерской компании «Мултон» (марки Nico и «Добрый») и заводу «Лебедянский» из Липецкой области (марки «Я» и «Тонус»), Такая концентрация — особенность российской соковой промышленности. В европейских странах три ведущих производителя обычно занимают не более 20% рынка, в США — не более 40%. Впечатляющие успехи отрасли отчасти связаны с понижением таможенных пошлин на соковый концентрат в мае 2000 г. Рентабельность производства увеличилась. Все более или менее крупные производители вложились в расширение производства, разработку брендов, отладку дистрибуции. Основная же причина роста — улучшение материального положения граждан. Одновременно с усилением отечественных компаний в Россию вернулись некоторые западные производители, покинувшие страну во второй половине 1998 г. В частности, возобновила местное производство американская Coca-Cola. В июле в рознице появился сок Minute Maid, произведенный на заводе компании в Орле. Финско-российская United Juice Company минувшим летом запустила в Санкт-Петербурге производство сока марки Marli. До 1998 г его ввозили в страну из Финляндии. Немецкая компания Glocken Gold освоила выпуск одноименного сока в подмосковном Фря- зине. — Появление на рынке немецкого бренда, производимого в России, особенно показательно, — говорит Валерий Остапец, президент Российского союза производителей соков. — Немецкая соковая индустрия является одной из ведущих в мире.

В 2001 г появились компании, которые потенциально могли догнать первую тройку. Одна из таких компаний, конечно же, Coca-Cola. Другая — питерская «Троя-Ультра», входящая в промышленную группу «Тро- ярд». Она активно рекламировала в этом году на телевидении марку «Троя», а в печатных СМИ — марки «Долька» и «Соковичок». Но главный кандидат в новые игроки национального масштаба — компания «Ни- дан-Экофрукт» из Новосибирска (марка «Чемпион»), Дмитрий Новиков, директор по продажам фирмы «Чемпион-Фуд» — сбытового подразделения компании «Нидан-Экофрукт», сообщил, что производство у новосибирцев выросло за год втрое. Абсолютных цифр при этом не было названо. По некоторым оценкам, «Нидан-Экофрукт» в 2001 г реализовал более 130 млн литров разных соков и нектаров. — Всю прибыль «Нидан-Экофрукт» вложит в покупку нового предприятия, — говорит Дмитрий Новиков. — Мощностей завода в Новосибирске уже не хватает. Приходится разливать на стороне не менее 20% соков. По сведениям «Ко», новосибирская компания готовится приобрести в Подмосковье недавно отстроенное производственное здание. Запуск нового завода был намечен на октябрь — ноябрь 2002 г Потребность в расширении испытывают и действующие лидеры. Даже «Вимм-Билль-Данн», имеющий 11 предприятий в разных регионах, вынужден задействовать под розлив соков мощности Останкинского молочного комбината. Завод «Лебедянский» в этом году приобрел 49% акций липецкого завода «Прогресс» (соки «Привет»), ранее принадлежавших итальянской Parmalat. Производством соков заинтересовались не только компании из смежных отраслей. Еще два года назад соковый бизнес в качестве побочного рассматривали только молочные комбинаты. Теперь же свой приднестровский сок «Вет- ко» продвигает Восточноевропейская торговая компания — импортер плодоовощной продукции из Москвы. В октябре питерская продовольственная компания «Балтимор-холдинг» начала производство соков под маркой «Восточный гурман» на мощностях питерского завода «Ак- ва-Стар». В случае успеха проекта «Балтимор» готов разливать соки на трех собственных предприятиях. В сторону соков посматривают и производители безалкогольных напитков. В частности, уже освоил производство соков завод «Балтминводы» в Калининграде, специализировавшийся ранее на воде и пиве. — У нас тоже есть планы по выпуску соков, — говорит начальник производства завода «ОСТ-Аква» Сергей Илюхин. — Мы начнем разливать соки в упаковке Tetra Рак в апреле. При этом продолжим и выпуск газированных сокосодержащих напитков.

В 2001 г ведущие производители разрабатывали новые марки, чтобы присутствовать сразу в нескольких ценовых сегментах. По широте ассортимента теперь лидирует «Вимм-Билль-Данн», имеющий сильные бренды в трех категориях. «Мултон» вывел на рынок более дешевую, чем Nico, марку «Дары лета»; «Нидан-Экофрукт» — марку «Да»; «Троя-Ультра» — «Дольку», а «Амтел Софт Дринкс» — «Двойной 2:0». По мнению Дмитрия Колокатова, директора сокового направления компании «Вимм- Билль-Данн», объем продаж лидеров сектора в 2002 г должен был повышаться в основном за счет расширения ассортимента. Должны были появиться необычные комбинации и нетрадиционные смеси. Parmalat, например, уже продает сок марки Santal со вкусом «красный апельсин». Перспективным Дмитрий Колокатов называет и сегмент так называемых напитков с добавленной ценностью — спортивных, оздоровительных, энергетических. В то же время Андрей Федин, директор московского филиала «Лебедянского», считает, что напитки этого сегмента, модные на Западе, в России не приживутся, и отечественным производителям придется разрабатывать нечто уникальное. «Лебедянский», например, в 2001 г вывел на рынок напиток марки «Фрустайл» — сок плюс ключевая вода и витамины. Большой потенциал и у напитков, предназначенных для определенных групп потребителей. «Вимм-Билль-Данн», кстати, стал первым производителем соков, позиционирующихся как детские напитки. Соки «Рыжий Ап» разработаны на основе J7. Продажи поддерживаются активной рекламной кампанией, ориентированной на детей. В 2002 г многие производители соков должны были попытаться выйти также в сегмент детского питания — помимо устойчивого сбыта это дало бы им возможность снизить НДС. За счет чего, собственно, так быстро и поднялся завод «Лебедянский».

Вопросы

- Какой рынок можно считать «релевантным» для производителей и продавцов апельсинов?

- О какой рыночной структуре идет речь применительно к выделенному вами релевантному рынку? Приведите свои аргументы, опираясь на представленные факты.

- Находится ли отрасль в состоянии долгосрочного равновесия?

- Какие методы усиления своей рыночной власти и ослабления рыночной власти конкурента используют отечественные компании? Зарубежные компании? Можно ли эти виды стратегий трактовать как особые барьеры входа на рынок?

- Проанализируйте основные характеристики данного рынка со стороны спроса и со стороны предложения. Насколько динамичным является данный рынок?

- Какие конкурентные черты присущи данному рынку?

- Какие монопольные черты присущи данному рынку?

- Присутствует ли в данной отрасли X-неэффективность?

- Какие последствия, по-вашему, будет иметь государственное регулирование данного рынка (если оно необходимо)?

Ответы

- Релевантным называется рынок, агенты которого представляют серьезную конкуренцию друг другу, т. е. при изменении поведения одного из рыночных субъектов остальные агенты рынка также оказываются затронутыми.

На первый взгляд, речь идет о рынке апельсинов. Однако апельсины в большинстве своем используют не в качестве самостоятельного продукта (хотя такое тоже не исключается), а в качестве сырья для производства другой продукции, в частности фруктовых соков. В пользу того, что апельсины представляются хорошими заменителями соков, говорит тот факт, что «в Москве килограмм апельсинов стоит чуть дороже литра качественного сока». В связи с этим рассматривать апельсины без взаимоувяз- ки с соками представляется нецелесообразным.

С другой стороны, как показывают материалы о компании «Балтимор», значимую конкуренцию фруктовым сокам составляют овощные соки. Поэтому релевантным рынком в данном случае следует считать рынок соков.

- Рынок соков является рынком монополистической конкуренции. Рынок с монополистической конкуренцией — это рынок с большим числом участников, но с дифференцированным продуктом.

На рынке сырья — апельсинов — присутствуют 700—800 компаний. На рынке соков представлено значительно меньшее число продавцов (порядка 10—20 компаний, таких как Hortex, Agro Lexwell, Santal, Del Monte, Sopexa, Konfey, JFC, Sunway, «Балтимор», Albi, «Лебедянский», «Сорус», Dole, Del Monte, Chiquita). Однако эти продавцы выпускают самую разнообразную продукцию, фруктовые соки в 5—10 наименованиях, а также овощные соки. Таким образом, наблюдается конкуренция не только между продуктами разных компаний, но и среди брендов одной и той же компании. И хотя вся продукция принадлежит товарной категории «соки», каждый вид сока отличается от другого по своему составу (апельсиновый, яблочный или морковный), содержанию концентрата (100%-ный сок либо напиток), рынкам сбыта (Москва, С.-Петербург или провинция) и производящей компании.

О том, что данный рынок представляет собой рынок монополистической конкуренции, свидетельствуют также данные о рекламных расходах компаний. Так, только на раскрутку сока «8 овощей» компания «Балтимор» потратила свыше 3,5 млрд долл. Подобные существенные расходы целесообразны только в условиях монополистической конкуренции.

- На рынке монополистической конкуренции долгосрочное равновесие связано с двумя явлениями. Во-первых, наличие дифференцированного продукта приводит к возникновению определенной рыночной власти каждой фирмы. Фирма, выпуская свой особенный товар, имеет свою нишу, которую составляют приверженные данной товарной марке потребители. Поэтому ее индивидуальный спрос будет характеризоваться отрицательным наклоном с ценовой эластичностью, меньшей, чем абсолютно эластичный спрос в условиях совершенной конкуренции, но большей, чем в условиях монополии.

С другой стороны, раз на данном рынке (по определению) барьеры входа отсутствуют, то в долгосрочный период экономическая прибыль фирм, действующих на рынке монополистической конкуренции, будет равна нулю. Если фирмы получают положительную прибыль, новые фирмы входят в отрасль, выпускают еще одну разновидность товара, и увеличившееся совокупное предложение ведет к падению цен на товар. Когда фирмы несут убытки, часть фирм разоряется и уходит из отрасли, а уменьшившееся совокупное предложение поднимет цены до безубыточного уровня.

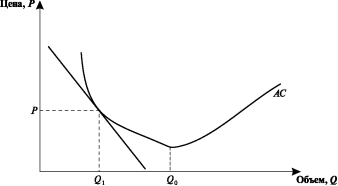

Таким образом, на рынке монополистической конкуренции долгосрочное равновесие типичной фирмы достигается там, где цена товара оказывается равной средним издержкам выпуска (рис. 1).

Рис. 1. Долгосрочное равновесие на рынке монополистической конкуренции:

Q0 - минимально эффективный выпуск; Q, - выпуск фирмы - монополистического конкурента

Российский рынок соков не находится в состоянии долгосрочного равновесия. Об этом свидетельствуют следующие факты о поведении продавцов. С одной стороны, из-за повышения издержек на поставки как натурального сырья, так и концентрата мелкие компании вынуждены сокращать ассортимент соков, оставляя один-два главных продукта. С другой стороны, продолжается консолидация фирм на рынке: одни фирмы покупают другие, активизируются слияния и поглощения. Это свидетельствует о том, что прибыли фирм не равны нулю и не стабильны. У мелких фирм, по-видимому, прибыли падают, а у крупных возрастают.

Удалению рынка от состояния долгосрочного равновесия в большой степени способствовала политика государства: введение таможенных пошлин в 1997 г., отмена пошлин на концентрат в 2000 г. А также последствия финансового кризиса 1998 г. и последующий рост доходов граждан к 2005 г.

- сокращение издержек производства за счет перехода от дорогого натурального сырья к дешевому концентрату, от дорогого импорта (из дальних стран) к относительно дешевому импорту сырья из расположенных ближе стран (сокращение транспортных расходов);

- активизация продуктового разнообразия. Компании предпочитают производить продукты для всех (или большинства) ценовых сегментов рынка, а также соки с самыми необычными сочетаниями (овощные, фруктово-овощные). Цель подобной стратегии — захватить как можно больше сегментов рынка и насыщение рынка для предотвращения входа на рынок конкурентов;

- заключение долгосрочных договоров с оптовыми поставщиками сырья либо разработка собственной базы сырья (прямые контакты со странами — производителями фруктов и овощей), что находит свое выражение, в частности, в развитии доверительных, партнерских отношений с контрагентами;

- репутация компании играет существенную роль.

Все эти меры служат в качестве стратегических барьеров входа на рынок, поскольку затрудняют потенциальным конкурентам организацию безубыточного производства соков в России. Кроме того, как показывает российская практика, данные методы способствуют вытеснению мелких конкурентов с рынка.

Отметим характерную особенность рынка монополистической конкуренции, которая ярко проявляется на российском рынке соков: практически полное отсутствие ценовой конкуренции. Цена на данном рынке, как правило, служит не фактором конкурентного взаимодействия, а показателем качества товара. Например, компания «Балтимор», назначив новому, «нетрадиционному» овощному соку премиальную цену в 40—50 руб., показала свой товар в глазах потребителя как прогрессивный и несомненно качественный.

Характеристики предложения:

- продуктовая дифференциация;

- расширение мощностей и объемов производства;

- слабый технический прогресс в производстве соков, прежний розлив в банки либо в пакеты;

- акцент на упаковку товара;

- активизация слияний и поглощений, укрупнение отрасли;

- значительная экономия на масштабе производства и на разнообразии ассортимента;

- существенные издержки «продвижения» товара.

Рынок динамичен, о чем свидетельствуют данные объема продаж, изменения рыночных долей компаний.

- Конкурентные черты рынка:

- большое число продавцов;

- довольно сильная заменяемость продукции: фруктовые и овощные соки, а также заменяемость с самими фруктами и овощами (например, это верно для апельсинов).

- Монопольные черты рынка:

- приверженность потребителей своему сегменту рынка;

- ценовое разнообразие (возможно, ценовая дискриминация);

- наличие рыночной власти у производителей.

в виде производственных структур, но и складов, транспортной инфраструктуры и т. д. Так, компания JFC в 2002 г. построила в Петербурге склад стоимостью в 6 млн долл., в то время как у нее есть складские площади в Москве, Краснодаре, Екатеринбурге и Челябинске, занимающие более 50 ООО кв. м. Чтобы не зависеть от перепадов рынка, компания приобрела собственный морской флот, создала автопарк. В развитие инфраструктуры JFC планирует вложить до 50 млн долл. Эти расходы могут служить верхней границей X-неэффективности для данной компании.

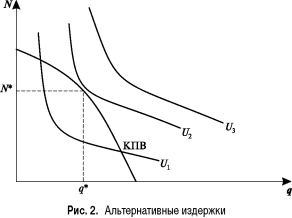

- Рассмотрим теперь ситуацию для экономики в целом. Предположим, общество имеет возможность выбирать между числом товарных марок /V и величиной предложения каждой товарной марки ц. Тогда альтернативные издержки выпуска еще одной товарной марки или расширения объема производства какого-либо товара можно изобразить в виде границы производственных возможностей экономики (рис. 2). Кривая производственных возможностей (КПВ) показывает, что поскольку ресурсы экономики ограничены, увеличение степени продуктовой дифференциации возможно только за счет сокращения объема выпуска каждого продукта, и наоборот, увеличение выпуска какого-либо товара будет идти только за счет уменьшения числа товарных марок, производимых в экономике.

Добавим к нашему графику карту кривых безразличия общества, так чтобы JJ lt; U г lt; U . Оптимальное число товарных марок и оптимальный объем выпуска каждого товара будут определяться как результат проблемы максимизации полезности общества при ограничении совокупных ресурсов экономики в виде КПВ.

Данная модель показывает особенности регулирования рынков с монополистической конкуренцией. Если реальная степень дифференциации в экономике оказывается выше, чем оптимальное число товарных марок /Vpc;i:l gt; N*\\ то наилучшая государственная политика будет заключаться в том, чтобы ограничивать число фирм, действующих в отрасли. Тогда при условии, что каждая фирма выпускает один вид товара, сокращение числа фирм ведет к уменьшению числа товарных марок и, следовательно, к высвобождению ресурсов для увеличения объемов выпуска каждого товара. И наоборот, если реальная степень дифференциации в экономике оказывается ниже оптимального: /Vpc;i:l gt; N*, государству следует установить предельное значение объемов выпуска каждого товара. Фирмы не будут в состоянии освоить все имеющиеся ресурсы, и часть ресурсов будет использована для расширения продуктовых линий, новые фирмы войдут в отрасль, число товарных наименований возрастет.