§ 3 Денежно-кредитная система страны

Давайте сначала выясним, что такое денежно-кредитная система. Под такой системой подразумевается совокупность действий государства по регулированию всех денежных расходов в экономике.

Последние зависят от деятельности банков, предложения с их стороны денег, предоставления заемных средств и определения процентных ставок.Денежно-кредитная система - единая совокупность мер по регулированию кредита и денежного обращения.

Изучать такое регулирование мы начнем с деятельности банковско-кредитных организаций.

Как действует банковская система

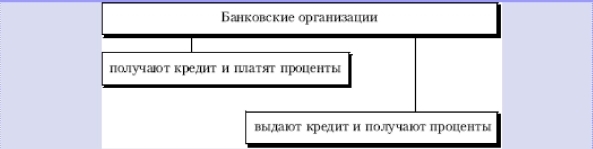

Как известно (см. гл. 8), банки являются наиболее развитой и универсальной формой кредита. Для раскрытия сущности этих современных кредитных организаций важно иметь в виду, что они вступают в двусторонние долговые отношения (рис. 14.2).

О масштабах двойных денежных связей можно судить по статистическим данным, приведенным в табл. 14.2 и 14.3.

QLE 120x240

Loading ...

Рис. 14.2. Кредитные отношения банков Таблица 14.2

Денежные средства, привлеченные кредитными организациями в России (млрд руб.)

| Источники поступления денег | 1998 г. | 1999 г. | 2004 г. |

| Всего | 304 | 4 62 | 1924 |

| в том числе от: предприятий и орган и запий | 60 | ] 18 | 312 |

| физических лиц | 201 | 300 | 1539 |

| банков | 42 | 43 | 71 |

Таблица 14.3

Кредиты, предоставленные предприятиям, организациям, банкам и физическим лицам в России (млрд руб.)

| Распределение кредитов | 1998 г. | ]999 г. | 2001 г. |

| Веего | 421 | 597 | 29] 0 |

| в том числе: предприятиям и организациям | 300 | 445 | 2299 |

| физическим лицам | 20 | 27 | 299 |

| Oaf] кам | 58 | 89 | 196 |

Приведенные данные свидетельствуют о том, что двойственность кредитных связей в масштабе страны получает все большее развитие. С одной стороны, юридические и физические лица предоставляют все более значительные суммы денег кредитным организациям, а с другой стороны, такие лица получают от кредитных организаций возрастающие суммы займов для своих целей. Это происходит по ряду причин.

- Сложная цепь денежных связей непрерывно расширяется благодаря тому, что все участники материально заинтересованы в их развитии, поскольку они получают определенный процент за предоставленный кредит или же платят процент за полученную денежную ссуду.

- Во второй половине XX в. резко возросла роль кредита в обеспечении текущих и перспективных потребностей хозяйства. Этой цели служат инвестиции

- долгосрочные вложения денежной ссуды в какое-то коммерческое дело. При этом различают два вида инвестиций?

- финансовые инвестиции, идущие на закупку акций, облигаций и других ценных бумаг;

- реальные инвестиции - это использование денег для увеличения основного капитала (зданий, сооружений, оборудования), жилищного строительства, товарноматериальных запасов.

Рис. 14.3. Виды банков

- Наконец, по мере развития денежных отношений в обществе усиливаются взаимные кредитные связи внутри банковской системы.

Что представляет собой эта система? О ее структуре дает представление следующая схема (рис.

14.3).В зависимости от характера выполняемых функций и операций банки делятся на центральные, коммерческие и специализированные.

Центральный банк - это главный банк страны, который действует как банкир государства и всей кредитной системы. Основные его функции:

- осуществлять монопольное право выпуска кредитных денег (банкнот);

- регулировать обращение денежной массы в стране и обменный курс национальной валюты ;

- хранить централизованный золотой и валютный запас;

- быть главным банкиром и финансовым консультантом правительства;

- оказывать помощь правительству в управлении бюджетом;

- оказывать разнообразные услуги другим кредитным учреждениям и контролировать работу других банков;

- проводить денежно-кредитную политику.

Важнейшей частью банковской системы являются коммерческие банки. Они являются финансовыми посредниками между теми юридическими и физическими лицами, которые с пользой для себя предоставляют временно свободные денежные средства, и теми, кто нуждается в кредите. Коммерческие банки выполняют следующие задачи:

- накапливают временно свободные денежные средства;

- предоставляют денежные займы государству, фирмам, населению;

- организовывают и осуществляют денежные расчеты между юридическими и физическими лицами;

- учитывают векселя и проводят операции с ними;

- осуществляют операции с ценными бумагами;

- хранят финансовые и материальные ценности;

- управляют имуществом клиентов по доверенности.

Коммерческие банки занимаются и другими видами финансового обслуживания. Специализированные банки осуществляют некоторые виды финансово-кредитных операций. Например, инвестиционные банки занимаются финансированием и долгосрочным кредитованием капитальных вложений, ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов). Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными участниками сделок. Сберегательные учреждения (кредитные союзы, ссудно-сберегательные ассоциации) накапливают сбережения населения и вкладывают денежный капитал в финансирование коммерческого и жилищного строительства.

Государство и центральный банк обеспечивают нормальное развитие денежнокредитной системы посредством эффективных мер воздействия на количество денег в обращении.