9.9.4 Оценка степени риска инвестиционных проектов с использованием ценовой модели рынка капитала

Рассмотренные нами выше методы анализа индивидуальных проектных рисков не учитывают риска всего портфеля, не давая тем самым возможности ответить на вопрос: какие проекты следовало бы принять, а какие отвергнуть с позиции портфельного подхода к отбору инвестиционных проектов.В этом случае должен быть сформулирован специальный критерий приемлемости и один из наиболее используемых из них дает уже известная нам ценовая модель рынка капитала.

Для начала вспомним, что уравнение линии доходности рынка ценных бумаг выражает взаимосвязь риска и дохода следующим образом:

ri = Г + (rf- Г)^

где ri - требуемая ставка доходности;

r - безрисковая ставка;

rf - ожидаемая доходность рыночного портфеля;

pi - коэффициент бета;

(rf - Г ) pi - премия за риск.

Отличительной особенностью использования ценовой модели рынка капитала в случае оценки инвестиционных проектов является акцентирование внимания аналитиков на взаимосвязи ожидаемой дополнительной доходности рыночного портфеля не с дополнительной ожидаемой доходностью обыкновенных акций, а с ожидаемой дополнительной доходностью анализируемого инвестиционного проекта.

Коэффициент pi в том случае будет соответствовать углу наклона характеристической прямой, формализующей взаимосвязь между дополнительной доходностью i-го инвестиционного проекта и дополнительной доходностью рыночного портфеля.

Предположим, что некоторая фирма (которая может быть рассмотрена как «портфель активов») со средним риском Рр = 1,1, анализирует возможность финансирования за счет собственного капитала конкретных инвестиционных проектов.

Допустим также, что безрисковая ставка доходности равна 8%, а ожидаемая доходность рыночного портфеля - 12%.

В этом случае требуемая доходность инвестиций, компенсирующая средний риск фирмы (портфеля), или стоимость собственного капитала фирмы, составит

rp = Г + (rf -r).pp = 8 + (12-8).1,1 = 12,4%.

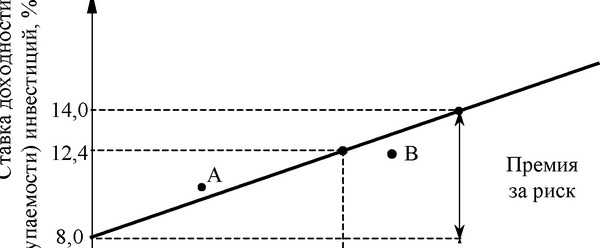

Графическая модель, иллюстрирующая использование известной нам линии доходности рынка капитала для анализа эффективности намечаемых фирмой капиталовложений, приведена на рис. 9.9.

![Графическая модель, иллюстрирующая использование известной нам линии доходности рынка капитала для анализа эффективности намечаемых фирмой капиталовложений, приведена на рис.<div class=]()

9.9." />Рис. 9.9. Анализ эффективности капиталовложений

Критерием приемлемости рассматриваемого инвестиционного проекта является превышение (или по крайней мере равенство) его ожидаемой доходности над требуемой доходностью, вычисляемой по ценовой модели рынка капитала.

В частности, если ожидаемый коэффициент окупаемости капиталовложений для конкретного проекта лежит выше «линии доходности рынка капитала», этот проект (на рис. 9.9 это проект А) может быть принят.

В то же время проект В, несмотря на то, что ожидаемая доходность по нему превышает уровень соответствующего показателя по проекту А, должен быть отвергнут, так как имеющейся разности в уровнях доходности недостаточно для того, чтобы покрыть его намного более высокий риск.

Необходимо отметить, что использование ценовой модели рынка капитала для оценки инвестиционных проектов сопряжено с преодолением определенных трудностей. В условиях, когда реальные активы не выставляются на открытые торги, очень сложно вычислить «бета» способом, предложенным ранее, для акций, находящихся в свободном обращении.

Решением проблемы здесь может быть использование данных по коэффициентам «бета» для аналогичных проектов, показатели систематического риска которых близки к тем, которыми характеризуется рассматриваемый проект. Поиск таких проектов-представителей обычно ведется по конкретным отраслям.

Вместо того чтобы определять показатели требуемой доходности для конкретных проектов, некоторые компании классифицируют проекты по группам с примерно одинаковым риском, а затем применяют ко всем проектам, включенным в определенную группу, одну и ту же требуемую доходность, вычисленную по ценовой модели рынка капитала. Преимущество такого подхода заключается в том, что найти проект- представитель для определенной группы проектов существенно проще, чем для отдельных проектов.