3.1. МОДЕРНИЗИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ ЭНЕРГОПОТРЕБЛЕНИЕМ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Одним из основных приоритетов производственной политики любого крупного промышленного предприятия является создание условий для функционирования и развития основного производства при максимально эффективном использовании топливно-энергетических ресурсов [79]. Разработка и практическое внедрение различных организационно-экономических методов позволяет устранить нерациональное использование топливно-энергетических ресурсов и способствует внедрению быстрооку- паемых технических и технологических мероприятий.

Себестоимость продукции в промышленности, в том числе и в металлургии, как правило, в значительной степени определяется затратами на приобретение и производство топливно-энергетических ресурсов.

При этом, её энергоёмкость в России остаётся выше мировых аналогов, что и определяет актуальность поиска новых способов минимизации расходов на закупку энергоресурсов в целях оптимизации результатов финансово- хозяйственной деятельности предприятий. При этом, особую ценность приобретают мероприятия, не требующие значительных инвестиций и позволяющие использовать имеющиеся резервы снижения удельного энергопотребления существующего на предприятии оборудования [74].Необходимо отметить, что в проведении целенаправленной работы по экономии затрат на закупку энергоресурсов можно выделить два основных направления:

внедрение мероприятий по оптимизации энергоёмкости и энергосбережению [64];

внедрение автоматизированного учета энергоресурсов.

Оба направления взаимосвязаны и являются неотъемлемыми элементами программы по экономии энергоресурсов [58]. При реализации данной программы необходимо проводить системный анализ режимов энергопотребления (исходная информация поступает из систем технического и коммерческого учета) с целью оптимизации этих режимов, что позволяет значительно снизить расходы на эксплуатацию энергохозяйства предприятия. Сложность решения данной оптимизационной задачи, как правило, связана с отсутствием или неопределенностью информации о характере протекающих процессов энергопотребления и только внедрение систем автоматизированного учета энергоресурсов позволяет исключить данный недостаток.

Наличие системы автоматизированного учета позволяет автоматически и оперативно составлять энергобаланс предприятия. При этом основной целью анализа энергобаланса является определение основных направ-

лений экономии и рационального использования электроэнергии, выбора оптимальной стратегии управления планированием электропотребления [39]. Энергобаланс является базой для улучшения методов нормирования энергопотребления. Нормирование энергопотребления - один из основных факторов, определяющих проведение энергосберегающей политики и ее эффективности на предприятии.

Отсутствие достоверной и полной информации о режимах энергопотребления затрудняет правильное определение и анализ показателей нормирования. Это приводит к завышению удельных норм энергопотребления и соответственно к отсутствию реальной экономии электроэнергии, что недопустимо в современных экономических условиях.Таким образом, методы экономического анализа и АСУП должны активно использоваться в области нормирования расхода ресурсов и управления энергопотреблением на предприятиях. При этом очевидно, что расчёт и анализ дифференцированных по агрегатам удельных и суммарных показателей расхода энергоресурсов необходим не только для контроля, анализа и планирования энергозатрат, но и для определения ряда экономических показателей (себестоимости, рентабельности и др.).

В ходе исследования в качестве предметной области для применения предложенных методик были выбраны технологические процессы потребления энергоресурсов в ОАО «Новолипецкий металлургический комбинат» - одном из крупнейших металлургических предприятий России.

Все вопросы, связанные с эксплуатацией энерго- и электрооборудования в ОАО «НЛМК», организацией снабжения комбината энергоресурсами находятся в компетенции Топливно-энергетического комплекса (ТЭК) комбината.

Основной технологической задачей ТЭК как структурного подразделения ОАО «НЛМК» является обеспечение надёжного бесперебойного энергоснабжения подразделений комбината всеми видами энергоресурсов требуемых параметров.

Одним из направлений по совершенствованию подходов планирования затрат при многономенклатурном производстве, к которому относится производственный цикл ОАО «НЛМК», является внедрение в работу соот-ветствующих подразделений комбината методов экономического факторного анализа.

С учётом этого, одновременно с модернизацией и созданием систем автоматизированного технического и коммерческого учета энергоресурсов, в ТЭК ОАО «НЛМК» значительно улучшается информационное обес-

печение управления режимами энергопотребления, а также повышается эффективность самого управления. Данный результат достигается за счёт принятия результативных управленческих решений, в том числе, с учётом данных, получаемых с использованием факторного анализа.

Конкретная постановка производственных задач факторного анализа в полной мере корреспондирует с основной задачей экономического фак-торного анализа.

Отсюда, основная цель применения факторного анализа в ТЭК металлургического производства заключается в выявлении факторов, оказывающих наиболее заметное влияние на отклонение результирующего показателя (потребления энергоресурсов) от планового значения, выработке рекомендаций для последующего управления выбранными параметрами.

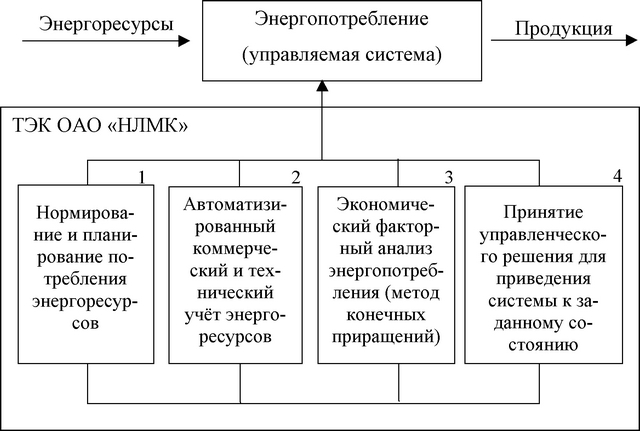

Для реализации основной функции факторного анализа следует внести некоторые изменения в стандартную схему управления, в результате чего получаем усовершенствованную схему, представленную на рис.

3.1.

Рис. 3.1. Схема системы управления энергопотреблением на металлургическом предприятии

Таким образом, управление энергопотреблением в ТЭК с использованием аппарата анализа факторных систем осуществляется по следующему алгоритму:

Определяется необходимый набор моделей и на их основе производится расчёт удельных показателей и планирование суммарного объёма потребляемого вида энергоресурса.

С использованием автоматизированных систем технического и коммерческого учёта производится сбор данных о фактическом потреблении энергоресурсов на комбинате, производится расчёт отчётных (фак-тических) значений факторов и результирующих показателей.

Проводится факторный анализ моделей энергопотребления, вычисляются значения величин факторного влияния. При необходимости производится ранжирование факторов по величинам оценки влияния, оказанного их отклонением от плановых значений на изменение объёма потребления того или иного вида энергоносителя. В установленной форме формируется исходная информация для поддержки принятия управленческого решения.

На основе полученных данных вырабатывается управленческое решение по приведению уровня энергопотребления к некоторому нормативному значению.

При этом, управление процессом может быть направлено как на решение задачи минимизации энергоёмкости (энергосбережение), так и на решение задачи минимизации отклонения фактического значения энергопотребления от планового, что является актуальной проблемой в условиях функционирования оптового рынка электроэнергии в России [78, 80] и формирования новых регламентов оценки стоимости отклонений.

Данная схема соответствует общей структуре системы управления производством (рис. 1.1), однако в данном случае в блоке планирования акцентировано внимание на таком методически важном аспекте как нормирование, в блоке учёта указана необходимость автоматизации сбора и обработки данных, а в блоке анализа как связующее звено между учётом и управлением рассматривается экономический факторный анализ.

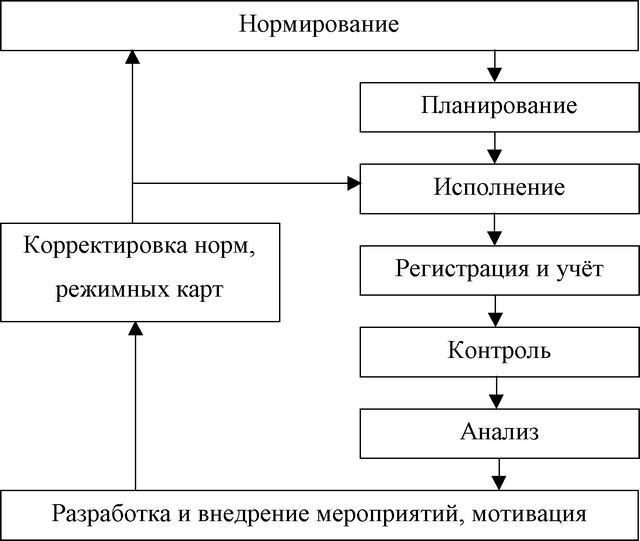

Кроме того, предложенная концепция управления и методики анализа вписываются в разработанный в ОАО «НЛМК» контур управления ис-пользованием энергетических ресурсов [90], представленный на рис.

3.2 и реализующий на предприятии функции ТЭК и Центра ресурсосбережения - специального структурного подразделения, цель деятельности которого заключается в обеспечении производства продукции заданного каче-ства с минимальными затратами путём внедрения ресурсосберегающих мероприятий, технологий и оборудования.

Рис. 3.2. Контур управления использованием энергоресурсов

Блок анализа в представленном контуре предусматривает проведение согласно разработанному регламенту анализа использования основных видов ресурсов цехами комбината, а также анализа удельной энергоёмкости, которая, как показывает опыт работы ведущих зарубежных и российских металлургических компаний, является универсальным критерием оценки эффективности использования ресурсов [90].

Экономический факторный анализ в данном случае также является одним из основных подходов к анализу потребления топливно- энергетических ресурсов и применяется для реализации функций анализа в контуре управления при исследовании различных моделей, описывающих процессы энергопотребления. При этом, методики статического и динамического факторного анализа, основанные на теореме о среднем значении, позволяют объективно и результативно исследовать основные показатели, используемые для оценки эффективности работы в области энергосбережения.