Анализ обеспеченности предприятия материальными ресурсами. Нормирование и организация материально-технического снабжения

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение организации сырьем и материалами необходимого ассортимента и качества.

Величина собственного оборотного капитала в экономическом анализе подвергается абсолютному и относительному измерению и оценке. С помощью абсолютных показателей оценивают стоимость оборотных активов и абсолютные изменения. К относительным показателям относят индексы относительных изменений капитала, удельные веса отдельных активов в общем составе оборотных средств, темпы роста, темпы прироста, оборачиваемость, рентабельность и др. Среди относительных показателей отношение собственного оборотного капитала (собственный капитал минус внеоборотные активы) к общей сумме оборотного капитала называют коэффициентом обеспеченности оборотных активов собственными средствами (Косс). Его величина должна быть не ниже 0,1. Невыполнение данного ограничения свидетельствует о недостаточности собственных источников в составе оборотных средств. Это означает, что слишком большая

232 Глава 8. Комплексный анализ и оценка эффективности использования капитала ; чг-"" • •\' 4^1—

часть оборотных средств сформирована из заемных средств. Запасы должны быть обеспечены не менее чем на 0,6—0,8 долей единицы собственным капиталом за минусом внеоборотных активов.

Организации, не обеспеченные собственным оборотным капиталом, банки оценивают как финансово неустойчивые и ограничивают режим кредитования для них. По таким организациям изучают причины недостатка собственных оборотных средств и разрабатывают мероприятия по нормализации оборотного капитала и рациональному его использованию. Наиболее распространенные причины необеспеченности организации собственным оборотным капиталом — недостаточный объем продаж, нарушение структуры товарооборота, замедление товарооборачиваемости, затоваривание.

Наличие оборотных средств, имеющихся в распоряжении того или иного предприятия в целом, а также по отдельным их группам или видам, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период.

Средний остаток (Е) оборотных средств за данный отчетный период проще всего определить как полусумму остатков на начало (Ен) и конец (Ек) этого периода, т. е. по формуле

Е = (ЕН-ЕК)/2.

Но эта простота обманчива. Необходимо учитывать, что применять эту формулу можно только тогда, когда остатки оборотных средств (или того их элемента, который анализируется в данный момент) изменяются равномерно в течение всего отчетного периода. Иначе показатель, рассчитанный по формуле полусуммы остатков, будет неточным. Более точный результат дает применение формулы расчета средней хронологической.

Если возникает необходимость определения средних остатков оборотных средств за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула расчета средней хронологической простой.

В том случае, когда расчет среднего остатка оборотных средств необходимо производить по данным отчетности за периоды времени различной продолжительности (если различны интервалы между датами, на которые определены запасы оборотных средств), например за I квартал, полугодие, девять месяцев и за год в целом, необходимо использовать формулу расчета средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности. Такой же метод расчета остатков следует применять, когда необходимо рассчитать общую сумму остатков по нескольким их видам.

Обеспеченность запасами (ОБЕСП, дни) — величина, которая обычно рассчитывается для каждого вида оборотных средств отдельно и равна отношению запасов данного вида оборотных средств на среднесуточный расход данного вида запасов:

гЗ гЗ

ОБЕСП= —= у—,

a ns/т

где Ен — запасы на начало периода; а — среднесуточный расход данного ьида запасов; — общий размер расхода (плановая потребность в дацном периоде); щ — число календарных дней в периоде.

Среднегодовой расход материалов определяется делением суммарного расхода i-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

Методы опреде гения потребности в оборотном капитале

Анатчтическим (опытно-статистическим) методом потребность исчисляется по средним Танным, рассчитанным за ряд лет, обычно за 3—5 лет. В расчете используют выражение

—з —дз —КЗ

Пок = Е +НДС + Е -Е ,

—з

где Пок — потребность в оборотном капитале; Е — средние запасы;

—дз

НДС — средняя величина налога на добавленную стоимость; Е —

—КЗ

средняя дебиторская задолженность; Е — средняя кредиторская задолженность.

Средние величины каждого из показателей рассчитывают по формуле средней хронологической моментного ряда. Полученная усредненная величина корректируется с учетом ожидаемых тенденций в планируемом периоде.

Формула средней хронологической моментного ряда имеет вид

_ \\Х,+Хг+-+Х^+\\Х.

* = - в

Л—1

где X/ — искомый показатель на определенную дату: / =1; 2; 3 ... п; / — порядковый номер даты в периоде; п — количество дат в периоде.

Существует также метод прямого счета для определения потребности в оборотом капитале, предполагающий использование норм запаса и однодневный оборот по каждому элементу нормируемых оборотных средств: материально-сырьевых запасов, товарных запасов. При использовании прямого счета определяют ожидаемые остатки издержек обращения на счете 44 «Расходы на продажу», ожидаемую Дебиторскую задолженность, необходимые денежные средства и ценные бумаги Затем рассчитывают общую потребность в оборотном каптале. Метод прямого счета дополняется коэффициентным методом, основанным на использовании результатов прямого счета, корректируя их в соответствии с ожіщаемой динамикой роста продаж.

Запасоемкость (е3) определяется по формуле

е3= amp; /amp; - где df — удельный вес i-то вида запасов в их общем объеме.

Структура запасов оборотных средств характеризуется относительными величинами структуры в соответствии с принятой на предприятии классификацией:

Пристальное внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса сырья и материалов (3х) зависит от интервала поставки (Ип) в днях и среднесуточного расхода /-го материала (Scyr):

приобретения, что приводит к необходимости измерения расхода этих запасов в производстве по средним фактически сложившимся ценам. Однако в условиях нестабильности цен возможны ситуации, когда партии отдельных видов запасов, приобретаемые в более поздние сроки, могут стоить дороже, чем приобретенные ранее (или наоборот). Из-за этого нередки ошибки в определении величины запасов, что влияет на финансовые показатели предприятия. В ряде западных стран применяют методы, позволяющие свести к минимуму возможные ошибки* Так, если одинаковые товары закупаются в течение года по разным ценам, не всегда удобно учитывать каждую покупку и вносить в отчет соответствующие суммы. Бухгалтер западных предприятий (а теперь уже и российских) для оценки стоимости запасов может использовать методы: а) сплошной идентификации;

б) средней стоимости; в) ФИФО; г) ЛИФО. ;-

В соответствии с методом сплошной идентификации стоимость товаров, полученных на основе разных контрактов, регистрируется отдельно для каждого товара. Движение затрат в этом случае отражает поток товаров. Однако данный метод в большинстве случаев требует весьма значительных затрат.

В соответствии с методом средней стоимости сначала вычисляется средняя стоимость единицы товара, предназначенного для продажи или использования в производстве в течение отчетного периода, т.

е. общая стоимость данного товара, имеющегося для продажи, делится на количество единиц этого товара. Затем средняя цена единицы товара умножается на число единиц товара, имеющихся в наличии на конец периода согласно проведенной инвентаризации. В результате получается стоимость товарных запасов на конец периода.Метод ФИФО называют методом оценки запасов по ценам первых покупок. Стоимость проданных товаров определяется ценой первой поступившей партии товара, поэтому стоимость товарных запасов на конец периода определяется по ценам последних поступлений, а себестоимость реализованной продукции оценивается по ценам первых покупок. В периоды роста цен метод ФИФО дает най- высшие показатели стоимости активов по итогам отчетного периода по сравнению с другими методами.

Метод ЛИФО — метод оценки запасов по ценам последних покупок. Последняя поступившая партия товара считается первой проданной. В связи с этим уровень запасов на конец года исчисляется на основе цен поступлений начала этого года, а себестоимость реализованной продукции оценивается по ценам последних приобретений. В периоды роста цен метод ЛИФО дает самый низкий .показатель стоимости активов по итогам отчетного периода по сравнению с другими методами. ,

Изменение остатков оборотных средств в целом и по отдельным группам (видам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства. Их же возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за Счет финансовых ресурсов, образующихся в результате реализации продукции. В этом, собственно говоря, и состоит смысл цикла оборота оборотных средств. В его начале происходит потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации [F-»Ar >і/1-»А]. Напомним, что аналогично этому цикл оборота оборотного капитала начинается с превращения оборотного капитала в производственные запасы, а заканчивается возмещением (возобновлением суммы оборотного капитала за счет выручки от реализации) [ЕР-*Е-+№-*ЕР\\.

Нормирование и организация материально-технического снабжения

Задачей нормирования является определение потребности в ресурсах, необходимых для формирования минимально необходимого объема оборотных средств. Расчет нормативов оборотных средств производится ежегодно., а также в случае изменений в планах выпуска и(или) в технологических процессах (новые виды сырья, способы обработки и т. п.). Норма оборотных средств характеризует соотношение необходимых запасов материальных и денежных средств и соответствующего показателя деятельности объединения, предприятия.

Например- нормы для сырья, основных и вспомогате пьных материалов, покупных изделий и полуфабрикатов устанавливаются в зависимости от их расхода по годовой смете затрат на производство: для незавершенного производства — от объема товарной продукции, рассчитанного по производственной себестоимости, для готовой продукции на складе предприятия — от объема товарной продукции, рассчитанной по полной себестоимости, и т.д. Обычно эти нормы устанавливаются в днях с учетом условий производства, снабжения и сбыта продукции. Они должны отражать, с одной стороны, особенности организации производства, материально-технического снабжения и сбыта, с тем чтобы предприятие не испытывало недостатка в оборотных среде гвах, а с другой стороны — способствовать обеспечению достижения максимально возможного финансового и экономического результата, что требует постоянного снижения затрат.

Учитывая сказанное, норматив оборотных средств определяем каї: минимальный планируемый размер оборотные средств, постоянно

необходимых для нормальной производственно-хозяйственной и финансовой деятельности предприятия. Применяются совокупный норматив оборотных средств, т. е. общая сумма необходимых оборотных средств, а также частные нормативы для отдельных видов оборотных средств Примером частных нормативов является норматив запаса того или иного вида сырья, материалов, топлива, полуфабрикатов и т.д. і

При определении норматива подготовительного запаса, если для этого не требуются специальные (проверочные или тренировочные) операции по предварительной технологической обработке материалов и покуПных изделий, норма зйпаса принимается равной одному дню. При наличии специальных подготовительных операций норма устанавливается на основании ГОСТов, технических условий или других нормативных документов.

Кроме текущего и подготовительного, в расчеты общей величины нормативного запаса материала входит и величина страхового запаса. Его назначение — компенсировать возможные срывы регулярных поставок в связи с задержками отправки материалов поставщиком, задержками в пути и другими внешними причинами. Величину страхового запаса можно установить с помощью анализа данных об интервалах поставок за предшествующие периоды, определения вероятности каждого рода задержек и расчета средней величины задержки в днях.

С помощью технико-экономических расчетов определяют также удельный расход материала на производство единицы продукции (материалоемкость единицы продукции). От его достоверности зависят дальнейшие результаты Оценки потребности в оборотном капитале. Именно эта нормативная величина и положена в основу определения суточной и общей потребности в материалах и других видах предметов труда. Удельный расход можно определить не только путем соответствующих технологических расчетов, но и по данным статистического анализа учетных данных о расходах материалов и выпуске продукции. 31! fi\' \'

Своевременное удовлетворение всех нужд организации в материально-технических ресурсах во многом зависит от качества расчетов потребности в отдельных видах сырья и материалов, экономической обоснованности планов снабжения, от сроков заключения и выполнения хозяйственных договоров на поставку и т. п.

В современных условиях никакое серьезное планирование материально-технического снабжения немыслимо без комплексного подхода к логистическому анализу* который должен учитывать состояние спроса и предложения не только на рынке конечной продукции организации, но и на рынках факторов производства. Логистика — наука о планировании, управлении и контроле за движением материальных ресурсов, кадров, энергоресурсов, информации и прочих потоков в различных системах. Логистика помогает обосновать выбор наиболее эффективных форм приобретения факторов и их рационального использования. ми:

Прежде чем приступить к анализу потребности в материально- технических ресурсах, экономист должен провести комплексный анализ номенклатуры используемых в производстве сырья и материалов. Изучая план материально-технического снабжения, он устанавз іьает соответствие наименований, включенні .їх в план, номенклатуре потребляемых материалов. Такое сопоставление важно потому, что под влиянием различных процессов в течение более или менее длительного периода может изменяться состав потребляемых сырья и материалов. Кроме того, следует установись, отражены \' ли в пиане материального снабжения Бизможные изменения в номенклатуре материалов и иных ресурсов в связи с техническим развитием и реорганизацией производства (например, замена одних материалов или видов сырья другими), есть лц резервы на случай изменения конъюнктуры на рынках сырья и материалов (резкое повышение цен, заменители и т. п.). f ii;t ,

Чтобы оценить обоснованность плана материально-технического снабжения, следует также проверить, базируются ли расчеты потребности в материальных ресурсах на технически обоснованных нормах их расхода. ,1дя этого сопоставляют плановые нормы расхода отдельных материалов, топлиьа на единицу продукции с дав ными об удельном расходе их в предыдущем периоде и с нормами, применяемыми на успешных предприятиях отрасли. Кроме того, следует выявить степень обеспеченности организации материальными ресурсами (по важнейшим их видам). Для этого сравнивают фактическое поступление отдельных материалов с потребностью предприятия в і іатеоиалах данной группы исходя из норм их потребления. На основании расчетов потребности в ресурсах, а также информации о наличии их запасов на складах организации определяется объем необходимых поставок в отчетном периоде.

Необходимые материально технические ресурсы организации доставляют поставщики, с которыми заключены соответствующие хозяйственные договоры. Поэтому, анализируя обоснованность плана материально-технического снабжения, важно выявить, насколько объем заключенных с посте вщиками договором соответствует потребности в отдельных материально-технических ресурсах. При этом сравнивают объемы поставок по заключенным договорам на материалы того или иного вида (ЕР1) с потребностью в материала г, данного вида (Е™). Результат такого анализа может быть выражен с помощью коэффициента соответствия объема заключенных договоров на материальные ресурсы конкретного вида і потребностям в них:

Важно определить, наскилько своевременно были заключены хозяйственные договора с поставщиками, так как задержки с их заключением — одна из причин несвоевременного обеспечения предприятия необходимыми ресурсами.

Изучая организацию материально-технического снабжения, следует также установить, какие формы снабжения применяются в организации по тем или иным материальным ресурсам — прямая (транзитная) или складская, насколько они рациональны для данного предприятия. Чтобы оценить выполнение плана снабжения, надо по отдельным видам материалов сравнить фактический объем поступивших согласно договорам материалов с объемом плановых поставок. Данные о фактическом выполнении плана снабжения есть в отделе материального снабжения. Там на каждого поставщика обычно заведена карточка учета поступлений материалов или содержится информация в компьютерной базе данных.

Далее предстоит проанализировать, как организована проверка качества и количества поступающих материалов при их приемке. Правильная организация приемки позволяет своевременно выявить недостачу и сверхнормативные потери материалов при транспортировке, цртери материалов от порчи, а также соответствие их государственным стандартам, техническим условиям или образцам. Опытные приемщики не пропустят материалы пониженного качества, быстро обнаружат виновников этих нарушений, своевременно предъявят обоснованные претензии лицам, нарушающим условия поставки материалов. В связи с этим необходимо также проанализировать организацию претензионной работы на предприятии, установить, предъявляются ли претензии поставщикам за материалы пониженного качества или другого сорта, артикула, какое количество таких претензий предъявлено, какое — удовлетворено.

Один из резервов улучшения показателей финансово-хозяйственной деятельности — сокращение сверхнормативных и излишних запасов. Для этого необходимо обеспечивать комплектность поставок, поступление материалов в определенном соотношении между различными их видами, типами, размерами в общем объеме поставок. При комплексном анализе организации материально-технического снабжения по важнейшим видам материалов, запасы которых занимают большую долю в общем объеме, следует установить, соответствуют ли фактический объем отдельных партий и периодичность поступления материалов плану снабжения. Существенные отклонения в объеме, непериодичность и неритмичность поставок приводят к увеличению Транспортно-заготовительных или складских расходов. Необходимо по учетным данным определить ритмичность поступления данного вида материалов и объем их отдельных партий.

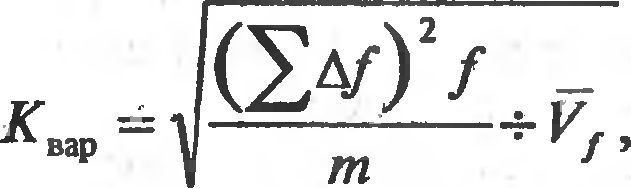

Для оценки ритмичности поставок используются следующие показатели: среднеквадратичное отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки; коэффициент неравномерности поставок; коэффициент вариации.

Коэффициент неравномерности поставок материалов определяется по формуле

нер

К,

^(х,-100)2/

где А/ — отклонение объема поставки_по периодам от плана; т — количество анализируемых периодов; Vf — средний объем поставки

где X; — процент выполнения плана поставки по периодам (дням, декадам, месяцам); / — план поставки за те же периоды. Коэффициент вариации определяется по формуле

материалов за период.

Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной с .авке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль организации.

Косвенным показателем равномерности снабжения является отсутствие простоев из-за недостатка сырья и материалов.

Изучая организацию материально-технического снабжения, важно установить, используются ли материалы по назначению, т. е. для производства тех видов продукции или для выполнения работ, которые предусмотрены планом. Расходование материалов на цели, не предусмотренные планом, например на ремонтно-эксплуатационные нужды, приводит к недостаточной обеспеченности основного производства материальными ресурсами.

Итак, организация материально-технического снабжения оказывает существенное влияние на работу предприятия, так как несвоевременное или некомплектное поступление предметов труда приводит к перебоям в работе, гребует создания излишних запасов материальных ресурсов или вынуждает организацию использовать более дорогие или менее эффективные материалы. Поэтому после проведения анализа материально-технического обеспечения выявляют его влияние на важнейшие показатели работы предприятия:

- простои оборудован][я в связи с отсутствием материалов;

- потери в выпуске продукции в связи с простоями оборудования и рабочих из-за недостатков в организации материально-технического снабжения (ДА/п), которые находят умножением количества часов простоев (Ап) на часовую производительность данного оборудования по плану (gn), т. е.

аагп =Angп (у4- ад-);

• снижение среднегодовой выработки одного работающего из-за простоев в связи с отсутствием материалов (Z)n/M), определяемое как отношение ANn к среднесписочной численности работающих по отчету (R), т. е.

Аі/м г* АА/п /R\