2.3.1. ЦЕПНОЙ ДИНАМИЧЕСКИЙ АНАЛИЗ

Однако на практике часто возникает потребность в использовании специализированных методов экономического факторного анализа, которые позволяют учесть дискретную структуру анализируемого отчётного периода (неоднородность производственной номенклатуры), когда оценка количественного влияния факторов на результирующий показатель производится с учётом динамики показателей [16, 24, 114], т.е.

в условиях цепного динамического факторного анализа.Таким образом, исследователю необходимо рассчитать агрегированную (суммарную) оценку величин факторного влияния для случая, когда значения исследуемых факторов и обобщающего показателя известны не на всём периоде (для совокупности всех видов продукции), а даны лишь на составляющих отчётный период интервалах (для отдельных видов продукции). Цель анализа в данном случае заключается в получении более полной, подробной и достоверной информации об анализируемом объекте.

При этом следует отметить, что, несмотря на практическую значимость данного направления анализа, вопросы методологии динамического факторного анализа недостаточно широко освещены в специальной литературе и в соответствующих производственных инструкциях [69, 101].

Введём понятие факторной динамической структуры, под которой будем понимать набор некоторых элементарных отрезков, где рассматривается поведение результирующего показателя. С точки зрения разделения цепного динамического анализа на временной и пространственный типы, в качестве элементов структуры могут рассматриваться или временные отрезки (не обязательно хронологически последовательные) - периоды (например, месяц, квартал, год), или некоторые элементы перечня, включающего в себя набор однородных объектов (например, позиции из ассортимента производимой или продаваемой продукции).

Пусть имеются данные о поведении некоторого показателя

у _ f (X2,...,xn) на каждом из m элементов факторной структуры:

у _ f (x1,x2,...,xn), у _ f (x1 ,x^,..., xn),

y _ f (x1 ,x2 ,...,xn ).

Тогда, для рассматриваемого набора, состоящего из нескольких значений результирующего показателя, задача динамического факторного анализа ставится следующим образом:

Ay _ фd(AxbDx2,...,Dxn),

Axj _j(Ax},Ax2,...,Axm), то есть требуется определить влияние изменения значения факторов на каждом элементе структуры на изменение значения результирующего показателя на всём анализируемом периоде (по всему номенклатурному пе-речню).

С точки зрения методологии разложения приращения результирующего показателя во времени и (или) в пространстве допустимы три различных направления динамического факторного анализа.

Дело в том, что можно рассмотреть данные, относящиеся только к начальному и конечному уровню ряда, можно проанализировать данные за каждую пару смежных значений и просуммировать полученные результаты, а можно использовать в анализе усреднённые (средневзвешенные) значения факторов.

При этом, первый из предложенных способов, который предлагает использовать для оценки динамики влияния факторов только их начальные и конечные значения, фактически трансформирует динамическую постановку задачи в статическую. Действительно, в этом случае требуется анализировать не динамический ряд, а лишь некоторые плановые и фактические значения факторов и результирующего показателя.

Содержательно это означает, что влияние факторов внутри структуры как бы нивелируется и траектория перехода из ломаной кривой превраща-ется в отрезок, соединяющий два значения результирующего показателя.

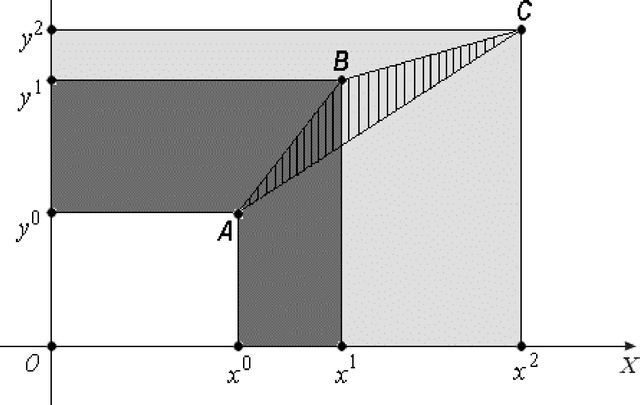

Указанная особенность метода проиллюстрирована на рис. 2.9 на примере двухфакторной мультипликативной модели для случая двухэлементной структуры.

Рис. 2.9. Иллюстрация методов цепного динамического факторного анализа

у-

Очевидно, что отклонение между интегральной величиной факторного влияния, посчитанной как сумма соответствующих значений на каждом элементе структуры, и величиной, полученной после статического факторного анализа, равно площади треугольника ABC. Отсюда следует вывод, что оба метода в случае двухфакторной модели дают одинаковый результат (отклонение равно нулю) только в случае, если совпадают темпы прироста факторов или, что то же самое, если наблюдается изменение состояния факторной системы по линейной траектории:

yj+1 _ yj Ayj t _

j + І І = = CO , j = 0,1\'

х х \' Axj

Так как метод анализа на основе сопоставления начального и конечного значения факторов и показателя меняет постановку задачи факторного анализа с динамической на статическую, то далее будут рассмотрены только два других, упомянутых выше, направления методологии цепного динамического факторного анализа.